文|咖门

刚刚过去的一周,“喜茶将开放加盟”的消息,堪称行业里最劲爆的新闻。

对此,喜茶方面回应:“确实准备在非一线城市,以合适的店型开展事业合伙业务。”

一时间,行业里充满各种声音。沸沸扬扬之后,我们还需充分讨论的是:

谁能成为喜茶“事业合伙人”?

喜茶这一举动,看中的是哪片市场?

此举是否会改变茶饮市场的格局?

01 详解喜茶“事业合伙业务”:面向谁、怎么干?

11月3日,针对“开放加盟”的传言,喜茶方面予以确认:“喜茶确实正准备开展事业合伙业务,在非一线城市以合适的店型展开事业合伙门店,探索加盟模式。”

这一消息无异于一个重磅炸弹。喜茶的微信指数在同一天出现暴涨,饮品人的朋友圈也被各种讨论刷屏,短短两天时间,讨论文章已经有几百篇。

在此之前,瑞幸借助联营店模式,在二三线城市快速扩张,门店总数量已突破7000家;而加盟店超过2万家的蜜雪冰城,已启动A股上市计划。

这或许是喜茶探索加盟模式的一大背景。

喜茶探索加盟模式,我身边饮品朋友首先好奇的是,谁能成为喜茶的“事业合伙人”?

随着喜茶“事业合伙申请表“的露出,我发现了几个关键细节:

主要面向“非一线”城市

目前喜茶的大部分门店,都集中在一线或新一线城市。

深圳壹方城店

面向非一线城市发展“事业合伙人”,意味着喜茶正在有计划地“下沉”,这也有利于让更多用户接触喜茶,进一步提升品牌影响力。

投资费用不超过50万元,强调“合适的店型”

费用也是行业人关心的焦点。

据喜茶方面透露,喜茶的事业合伙费用在50万以内,与其他品牌35万~40万起步的投资费用相差不大。

此外,喜茶还特别强调了“合适的店型”——参考今年喜茶在中山、宜昌、泰州等非一线城市开出的门店,面积基本都在50平米以内。

这些店开业后的表现也十分出色,比如泰州的靖江泰和吾悦广场店,9月开业以来,单日最高销量已超过2500杯,开业第3天就登上了大众点评饮品店热门榜。

泰州靖江泰和吾悦广场店

与众不同的筛选标准:门店培训3个月、充分学习技能

喜茶“事业合伙人”的筛选标准和培训流程,也十分严格:

先成为合格的喜茶员工:要求在门店工作超过3个月,“充分理解和认同喜茶的品牌精神和企业文化”。

再培训技能:每位事业合伙人都必须通过门店4个岗位的晋升考核、连续3次以上通过现有门店标准的食安品控督检考核,获得店长任职能力。

我了解到,为了给事业合伙人提供培训和各项支持,喜茶将用自身支撑800多家现有门店的各项营运、培训、供应链等能力,为事业合伙赋能。

不能做甩手掌柜,要求到店,全身心投入

而在成为事业合伙人后,也要求必须在门店全身心投入日常经营,不能做“甩手掌柜”。

整体来看,喜茶“事业合伙业务”更像是“店长合伙制”的升级版,通过“合伙“的方式,保持与现有门店一致的食品安全与品质要求标准。

可以看出,喜茶是有备而来,这一举动,向茶饮行业透露出什么信号?

02 喜茶这次,瞄准的是二三四线市场

“很明显,喜茶这次要来抢占二三四线市场了。”业内人士分析,接下来非一线茶饮市场,竞争会更激烈,或将面临新一轮升级。

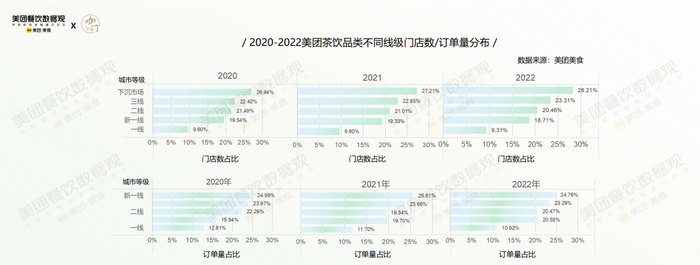

1、一线乃至新一线茶饮市场趋于饱和

美团美食联合咖门发布的《2022茶饮品类发展报告》显示,从门店发展来看,茶饮在一线及新一线市场发展趋于平稳。

一直以来,喜茶发展的重心都在一线及新一线城市,公开数据显示,截至目前喜茶在全国拥有847家门店,其中上海超110家,深圳超100家,北京广州各超70家,甚至在新一线城市,比如成都、武汉、杭州,喜茶的门店也是随处可见。

面对一级市场的增量见顶,开拓更多市场,对眼下的喜茶来说,十分迫切。

2、非一线仍存在窗口期,现在或许是最好的时机

换个角度看,喜茶进入非一线市场,现在或许是最好的机会。

一方面,非一线市场的消费者早已准备好了。

对这一市场,喜茶一直是“品牌到了,店还没到”的状态。尤其是年初喜茶调整价格带,将主流价格带保持在15~20元,这个价格对非一线市场的消费者有更大的吸引力。

再加上藤原浩、梦华录、原神、甄嬛传联名等品牌动作进一步实现拓圈,非一线城市的消费者也更期待可以“家门口”点杯喜茶。

另一方面,非一线茶饮市场成熟,但还存在空白。

茶饮快速发展下,头部茶饮品牌的信息化布局基本完成。今年喜茶还联合权威机构发布了“真奶、拒绝植脂末”的倡议和标准,以及在门店设立水果直剥窗口等动作,真果、真奶已经深入人心。

无论市场还是人才,非一线茶饮市场都已成熟,但相较竞争残酷的一线市场,这里仍有很大的发展空间,能够承接头部品牌带来的消费升级。

创立10年、开出800多家直营店的喜茶,面对更为广阔的市场,想占领,就要借助更多人的力量。

3、过去两年试水“门店合伙人制”,已经打好了基础

上文提到,这次的策略更像是“升级版的店长合伙制”。

2020年7月起,喜茶开始在试运行门店合伙人模式,目前喜茶大部分门店均参与了合伙人机制。

西安赛格国际购物中心店

在合伙人机制下,店经理的薪酬,在原来“固薪+绩效奖金”的基础上,还增加了“合伙人分红”,激励主动经营。据悉,2021年,喜茶店经理全年发放“合伙人分红”就超过了千万元。

有了这一经验,培养事业合伙人就顺理成章了。而喜茶在其他领域的积累,也为此次开展新业务提供支撑。

比如供应链体系的建设,喜茶通过数字化布局,建立了高效冷链物流网络和全国仓库体系,大幅度提升了供应链的整体运作效率。

发展多年,喜茶已经积累了足够的优势,去支撑快速跑马圈地。

03 喜茶开放合伙业务,标志着茶饮进入“专业连锁化”阶段

分析喜茶此次举动,本质目的无非是:抢占更广阔的市场,持续壮大规模。

包括咖啡和茶饮在内,今年饮品行业有一个大的主题,就是连锁化。

《2022茶饮品类发展报告》的数据显示,近两年,5000~10000家及万店规模的茶饮门店数占比都在增长——而这些品牌,全部采取加盟模式。

事实上,连锁经营、特许经营,是国内外大企业的常见模式,早已被市场验证过可行性。

比如麦当劳,在全球的特许加盟店有28000多家,肯德基、赛百味等品牌也在世界各地开设了特许经营网点。

近两年疫情频发,和行业整体增速放缓,也让更多茶饮人重新认识了加盟模式。

几年前,一提到“奶茶加盟”,大家第一反应常常是“水太浑”、“割韭菜”,甚至“做加盟”都成了一种带有贬义的偏见。

但经过几年的发展,茶饮连锁能力显著提升,合伙人制、加盟制、区域代理制,都已经高度成熟。

如今,在一线茶饮品牌的加盟管理体系里,无论是门店选址、技能培训,还是招牌海报、产品配方,甚至一只量勺、一句问候,都能做到高标准、强管控。

新茶饮行业,在一轮又一轮的洗牌过后,“不正规”的空间越来越小,一大批“认真做”的品牌,已经成为市场的主导者。

此次喜茶开放事业合伙业务,或许是一个标志:新茶饮进入了“专业连锁化”的时代。

头部品牌入局,品牌连锁化成为一项专业的系统工程,包含供应链、数字化营运、标准化复制、产品创新、精准营销等多方面专业能力。

会有更多品牌,将通过专业化连锁,持续拓展市场、发展规模,冲击万店。

与此同时,喜茶在非一线城市展开事业合伙业务,也势必会在非一线市场形成激烈的市场竞争。

喜茶宿迁宝龙城市广场店

此时,差异化变得更为重要。以非一线为主战场的品牌,就需要进一步找到自己差异化,提升自身的品牌认知。

而当消费趋于理性,信息差被磨平,随着头部品牌向下拓展,新一轮消费升级或将到来。

结语

从江门创业,到走红广深,再到上海人民广场一炮打响、走向全国,喜茶的一路发展,都伴随着新茶饮的崛起与进化。

如今,喜茶和新茶饮,共同站在寻找新增量的路口。做更专业化的连锁,或许就是一条新路径。

而这对喜茶也是一次大的组织力考验。

品牌到一定阶段,就超出了产品竞争、品牌竞争,甚至不仅是运营力竞争,而是组织力的竞争。

能不能找到对的事业合伙人,把握市场机遇,才是关键,我们拭目以待。

评论