文|速途车酷研究院

尽管零跑的破发几乎在上市前就已经是人们的共识了,但跌幅之惨烈还是超出了人们的预期。

今天上午,零跑汽车正式登陆港交所,开盘直接破发,较发行价48港元下跌14%,一度跌到28.05港元,比发行价跌42%。这也直接导致包括浙江省产业基金在内的5名基石投资者亏损了近6亿港元。

对此,CEO朱江明本人回应称:“确实一个不是很好的时间段,因为全球形势动荡,处在下行通道。但我们选择上(市),主要原因是我们不在乎当下的时间段,这是一个长跑。我们更关心的是真正的质量如何,尽快拿到我们的市场份额。”

显然,他选择了一个比较好听的说法。

那难听的呢?有人一语道破:“全部靠自己开发这个概念,或许已经到了风口的最后时点,此刻不上市就没机会了。与此同时,新能源汽车和智能汽车概念,此刻依然在风口,此刻上市时机最佳、收获也容易最大化。”

说白了,零跑的上市并非主动,更多的是被迫。

光鲜背后的隐忧

无论如何,在首次递交申请半年之后,零跑终于跑完了这次略显漫长的上市之旅。至此,它正式成为继“蔚小理”之后第四家登陆港交所的国内“造车新势力”,也是今年港股最大的新发IPO。

零跑最大的底气来自于近期的销量:今年1-8月,零跑合计交付量超越蔚来和理想,8月更是达到了一万两千辆,成为所有造车新势力交付辆的第二名,仅次于哪吒,风头正盛。

但股市的反应不会骗人。光鲜的销量背后,零跑有着重重隐患。

首先,亏损持续扩大,毛利也迟迟未能“转正”,其现金储备还能支撑多久,何时能扭亏为盈,通通存疑;其次,我们知道零跑自身最引以为豪的核心竞争力是“全域自研+垂直整合”的道路,可据招股书披露,它在研发方面的投入却远不及“蔚小理”,恐难以撑起野心;更不用说时常发生的延期交付乃至“维权”事件,所以这些都在让零跑陷入舆论的泥潭。

零跑离“领跑”,恐怕还有很远。

亏损不可怕,亏损看不到头才可怕

关于零跑的亏损问题,此前连人民网都曾专门发文点评过。

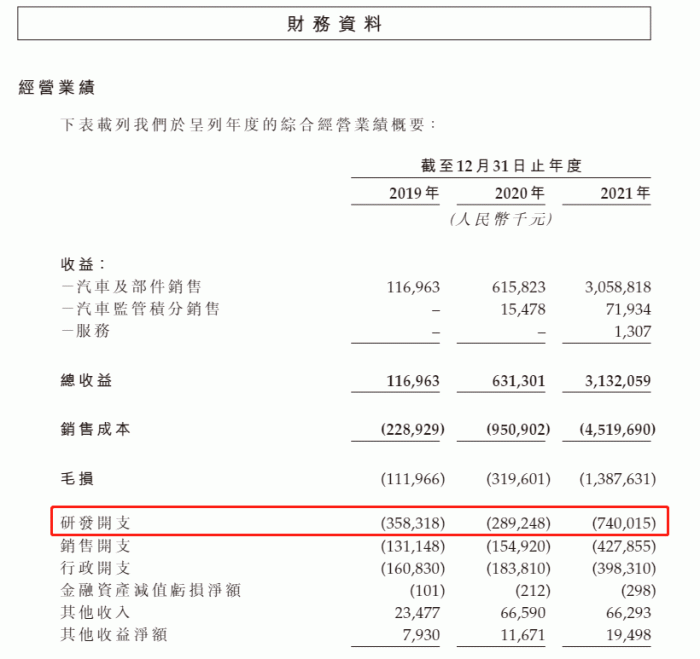

2019年-2021年,零跑汽车的营收分别为1.17亿元、6.31亿元和31.32亿元。与之相对的是,这几年的净亏损分别为8.1亿元、9.35亿元、26.29亿元。总之:卖得越好,亏得越多。

其实要说亏损,算是整个新能源行业的一道难关,别说零跑,“蔚小理”也难以绕过。

但,零跑的亏损和其他几家还不太一样——

首先,至少目前看来,零跑的亏损暂时还看不到头。“蔚小理”在2020年就已实现的“毛利转正”,零跑却至今未能实现,甚至售价还无法覆盖BOM成本,也就是说每辆车光算物料都是亏损的,这实在令人咂舌。

其次,究其根本,零跑在销量和亏损之间的巨大反差,是目前这种“以价换量、薄利多销”模式的必然结果。

我们知道,零跑至今的销量主力,是售价6.89万元-8.49万元的T03。这款车被外界认为是零跑为了冲销量而推出的低端走量车型,甚至被很多人戏称为“老头乐”。去年,零跑全年交付量43121台,T03占比将近90%;而今年尽管C11销量增长迅猛,但截止到7月份的数据显示,它仍远远不及占比达到60.16%的T03。

销量是面子、赚钱能力是里子。在二者之间,零跑选择了前者。

但如此“以价换量、薄利多销”的模式,对一个汽车品牌来说绝非长久之计。

想获取更好的收益,通常采取的办法是推出中高端产品,提高利润率。这也的确是零跑的下一步棋——在招股书中,零跑称将在2025年底前推出7款新车型,价格位于15万-30万的区间。这也符合它“聚焦于价格介于人民币15万元至30万元的中国中高端主流新能源汽车市场”的定位。

应该说,这个路线是对的,但能否成功走下去,恐怕要打个问号,就零跑如今的表现,让很多人不再愿意盲目相信。

失血严重,研发投入难以为继

连续的亏损对零跑的影响不可谓不严重。截至2021年底,零跑持有的现金及现金等价物为43.38亿元,相当于成立以来的120亿融资只剩约三分之一。现金储备不足,难怪零跑会如此着急上市了,也难怪市场上对其“上市圈钱”的质疑声甚嚣尘上。相比之下,已被零跑赶超销量的新势力第一梯队“蔚小理”的现金储备都在500亿上下(理想501.60亿元、蔚来554亿元、小鹏435.44亿)。

这种差距也直接反映在了研发投入上。

2019年到2022年,零跑的研发支出分别为3.58亿、2.89亿、7.4亿。相比之下,2021年,“蔚小理”的研发费用则分别达到了45.91亿元、41.14亿元和32.96亿元。

图/零跑股权招募书

也就是说,零跑汽车3年的投入加到一起,还不如别人一年投入得多。

更重要的是,与同期的营收相比,零跑汽车研发费用占营收的比重亦在持续不断的下降,比值从2019年的306.4%降至2020年的45.8%,又在2021年进一步下降到了23.6%,今年第一季度该比值直接降至12.2%。

连年亏损,适度降低开支本可以理解,但零跑这夸张的“断崖式下跌”也让人们忍不住质疑:自研这条路,零跑究竟还能不能跑起来?

我们知道,零跑自己引以为豪也常挂在嘴边的,就是其“全域自研”的道路,即汽车所需的所有软件和硬件全都由自己研制。诚然,独立自主的好处很明显:对产品的控制力强,不光可以减少对外部供应链的依赖,在面对一些外部风险时也会更稳定。

然而,零跑招股书的数据却告诉我们,它像一个汽车界的“渣男”一般,做的和说的背道而驰。在盈利能力和现金储备都并不充足的情况下,想在研发方面“大力”投入,恐怕只是痴人说梦。

而这背后更严峻的问题是:“全域自研”这条路,是否还要继续走下去?

对于车企,特别是资金实力还不雄厚的车企来说,全域自研其实不一定是最好的选择,因为这需要巨大的投入和漫长的战线,厚积而后薄发;而如果选择和供应商合作,从某种程度上就是站在旁人肩膀上,毕竟供应商们在品控上更专业,大家各司其职,取百家之长,降本增效,或许能够达到更好的效果。所以,除非自身有相关业务布局,且规模足够大,钱足够烧,否则很少会有企业选择全部揽过来自己做。

而目前的零跑显然很勉强。就像有些汽车专业人士评论的:“从零跑汽车过低的研发投入来看,几乎干个整车工程开发就会花完了,怎么还能研发软件?全域自研更像零跑汽车自己造的概念。”

“全域自研”这条路将来要怎么走,恐怕是零跑急需尽快想清楚的。

写在最后

零跑的上市之路虽然曲折漫长,但总归成功了。

上市不是终点,而是起点。面对未来,零跑面对的挑战还有很多。持续亏损、研发投入不足等等,都是摆在领跑面前的非常现实的问题。而频频出现的延期交付,乃至维权事件,更是其在品控方面亟待完善的体现。

暂时的烧钱亏损,可以理解。但前提是你要向别人证明:这真的只是“暂时”的。

如果做不到这一点,而只想着靠上市来解燃眉之急,那只能说:出来混,都是要还的。

评论