记者 |

编辑 | 牙韩翔

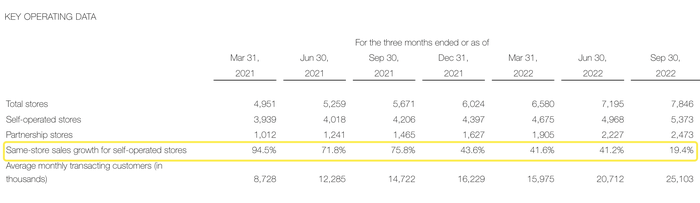

11月22日晚,瑞幸咖啡披露三季度业绩报告。三季度总净收入达到38.946亿元人民币,同比增长65.7%。美国会计准则(GAAP)下营业利润为5.853亿元,营业利润率达到15.0%。门店数量上,三季度瑞幸净新开门店651家,门店总数达到7846家,其中自营门店5373家。

整个三季度,瑞幸的净收入、门店数量均达到新高。瑞幸重点强调,营业利润首次突破双位数,但这其中来自加盟店的贡献越来越大。

具体来看,瑞幸自营门店的收入为27.614亿元,比2021年同期的17.497亿元增长了53.9%。而加盟店的收入为8.991亿元,是2021年同期的2倍之多。

这意味着加盟店给瑞幸带来的收入增长更快。

过去一年,瑞幸加盟店的数字以每季度净增200多家的速度递增,到第三季度达到2473家,占瑞幸门店总数7846家的31.5%。

瑞幸咖啡董事长、CEO郭谨一在业绩说明会上进一步披露了净增651家门店的具体构成,其中自营门店405家,主要集中在一、二线城市;联营门店(加盟店)246家,主要覆盖低线城市。

也就是说,加盟店在低线城市成为瑞幸咖啡主要展店模式,而且,瑞幸可观的净利润率还让其对加盟者对筛选越来越严格。

此前一名来自山东的瑞幸咖啡加盟者告诉界面新闻,自今年瑞幸的加盟以来审核变慢、选址要求更严,且资金要求量还在增加。按照瑞幸现有的加盟申请系统,一二线城市、省会城市以及重要的三线城市,基本都不接受加盟。即便如此,加盟者在提交加盟申请时也会参照星巴克在当地市场的情况,如果当地没有星巴克,会给瑞幸寻求最好的点位。

对于加盟店的扩张规划,郭谨一仅称,瑞幸将在今年12月放开新一轮下沉市场联营合伙人名额,他没有给出具体的数量指标。

相比之下,自营门店的同店销售额出现持续下滑的迹象。

第三季度自营门店的同店销售额增长了19.4%,而2021年同期为75.8%。对比2021年的4个季度,瑞幸该数据保持在70%以上,2021四季度开始至2022年的二季度自营门店同店销售增长则保持在40%。

本季度自营门店的同店增长水平为最近两年新低。

瑞幸咖啡CFO安静在业绩会上表示,相比过去6个季度,瑞幸自营门店的同店销售增长趋于平稳,并且这一趋势有望持续,她没有给出同店销售增长下滑的原因,但她强调,瑞幸单店销售的驱动因素之一是持续推出爆品且现有畅销产品销量不断提升。例如第三季度瑞幸推出的青森苹果丝绒拿铁,上市后第一周售出了220万杯。

自2021年以来,瑞幸采用高SKU数、持续推新重点做爆(款)的产品策略,持续拉升业绩,同店增长也处于高位水平,并在2022年4月完成债务重组。

而同店销售增长未来趋缓,上海市食品协会咖啡专业委员会主任、上海啡越投资管理有限公司董事长王振东向界面新闻分析,主要是疫情导致部分门店频繁关闭,这属于行业共性因素。

瑞幸在财报中也提及,疫情导致部分门店临时性关闭的影响仍然是未来的风险,例如瑞幸在2022年7月和8月平均每天关店约108家,在2022年9月和10月平均每天关闭约330家店。截至本次业绩发布之日,2022年11月平均每天关闭门店的数量约为500家,在未来几个月内,这个数字可能会进一步增加。

不过,王振东表示,和强调第三空间的咖啡店相比,瑞幸的小店模式在一定程度上吃了疫情红利,未来该是否可以持续高速发展还是要等封控解除后再观察。

此外,尽管郭谨一声称中国的咖啡市场是有着极高潜力的增量市场,但咖啡行业的竞争还在加剧,除了星巴克要加快开店的节奏之外,一二线城市的Manner、Tims都处于快速开店的“圈地模式”,而在一二线城市之外,主打低线城市的幸运咖、靠加盟疯狂扩张的NOWWA挪瓦咖啡也都是咖啡赛道的搅局者。

评论