文|港股解码 遥远

近日,香港餐饮业的“双雄”大家乐集团(00341.HK)和大快活集团(00052.HK)双双披露了2023财年中期报。

受多轮疫情袭扰,大家乐和大快活报告期内仍处于艰难复苏的道路上,面临增长乏力的困境。

截至2022年9月30日止6个月,大家乐实现收入38.98亿港元,同比增加0.73%;公司股权持有人应占溢利1.09亿港元,同比增加33.9%。公司拟派发中期股息每股10港仙。

同期,大快活实现收入14.95亿港元,同比减少0.26%;公司权益股东应占期间溢利4282.6万港元,同比减少18.42%。公司拟派发中期股息每股18港仙。

从股东溢利规模及同比变化情况来看,大家乐的业绩看上去更为强劲。实际上,大家乐净利润大增主要是受政府资助了4090万港元所致,而上年同期大家乐并无收到政府资助。若扣除政府给予的新冠疫情资助,大家乐报告期内的净利润实际则下降了16.5%。

成本控制难挡毛利率下滑

大家乐和大快活均是香港本地知名的餐饮企业,报告期内分别有超过八成和超过九成的收入来自于香港市场,其余来自中国内地市场。

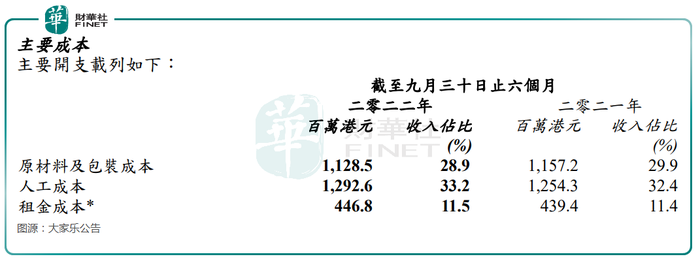

因此,控制成本,保障现金流健康成为大家乐和大快活的当务之急。报告期内,这两家公司加大力度精简成本,但同时又面临着主要成本上升带来的阻力,导致成本问题难以解决。如大家乐报告期内的人工成本以及租金成本均同比有所上升,占收入比重还呈现上升趋势。

提高运营效率,并从多方面改善成本结构,成为大家乐和大快活控制成本最主要的举措。大家乐报告期内有一半门店应用了机械人送餐,并对采购、菜单及供应商采取积极管理,以改善成本结构;大快活也在积极提升生产力,包括寻找新供应商、减少外卖产品包装和相关成本,并调整中央厨房的生产力。

尽管下了不少苦功改善成本,但大家乐和大快活报告期内的毛利率均有所下滑,分别为8.8%及9.2%,同比下滑1个百分点及1.3个百分点。

不过,从多方面改善成本结构,也在一定程度上缓解了主要成本上行的压力,对企业提升盈利能力起到积极作用。

逆势抄底?门店扩张正当时

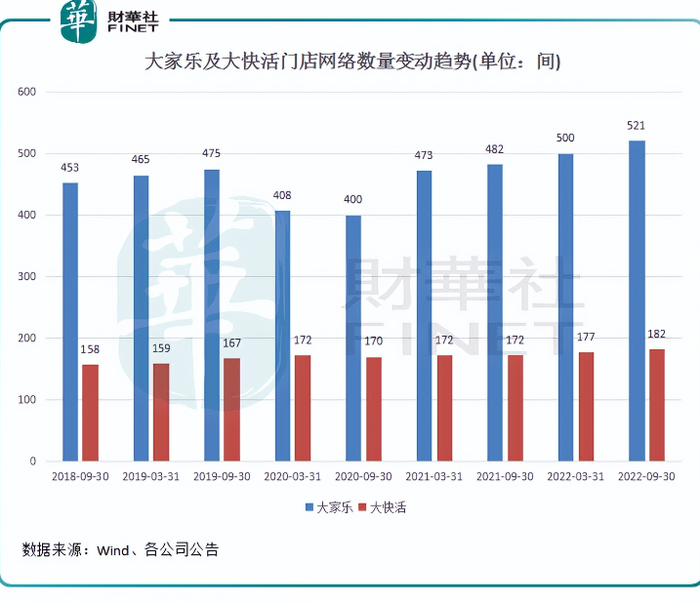

值得留意的是,在面对几十年不遇的市场冷冬之时,大家乐和大快活并未像很多内地餐饮连锁企业一样选择关店止损,而是逆势“抄底”进行门店扩张。

截至2022年9月30日,大家乐和大快活在香港市场和中国内地市场共计分别有521间门店及182间门店,分别较2022年3月31日净增加21间及5间,门店规模均创出近些年来新高。

由此看出,大家乐2023财年中期营收取得微增,很大程度上是受益于门店加速扩张所驱动,抵销了部分市场受封锁而带来的负面影响。大快活的新店扩张则较大家乐保守,不过也在一定程度上抵消了市场疲弱带来的不利影响。

在2022年财年报中,大家乐推出了三年计划,计划在3年内新开144间门店,年均增加48间门店。如今大家乐在半年时间内增加了21间门店,表明其正按计划推进门店扩张。大家乐还在公告中表示,在内地市场有9 间新门店计划在本年度开设。

大快活在业绩报中也表示:内地业务的整体表现逐渐步入正轨,并将开设更多店铺。由于内地大快活店铺比香港店铺小,且提供多种外卖选择,因此在防控措施放宽时,内地业务有望迅速复苏。

行业复苏在望

近期,无论是香港本地餐饮股,还是内地餐饮股,在资本市场上均受到资金的青睐。

截至29日收盘,11月大家乐股价累计涨超30%,大快活股价涨幅为13.84%。从股价走势图看,该两股股价正从低谷中走出来。

资金纷纷买入该两股,背后是整个餐饮市场正迎来积极的因素。

在香港市场,目前香港正在重新开放国际旅游,放宽餐饮处所防疫限制。加上香港政府消费券的推动,有望恢复市民的信心,刺激香港本地经济和餐饮业走向复苏。

内地市场方面,近期防疫优化二十条发布,大大提振了旅游业、餐饮业和航空业等相关行业的信心。此外,目前内地市场疫情防控趋于精准,亦加速了消费场景的修复。

评论