文|威尔森汽车数据咨询

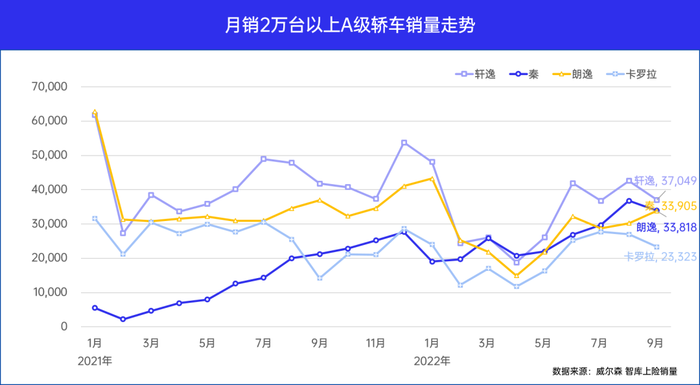

据威尔森智库销量分析,轩逸、卡罗拉、朗逸这三款合资车型在2018-2021年期间,连续四年霸占中国家轿市场上险销量前三,反观自主品牌仅长安逸动、吉利帝豪尚有一席之地,却也只是在第8-11名之间徘徊,长久以来,自主品牌一直未能撬动合资品牌的市场统治地位。而就在今年,自主品牌比亚迪“秦”家族凭2021年掀起的DM-i热潮一路高歌猛进,从2020年籍籍无名的第27名,一路杀入2022年累计销量前三,一举击溃合资品牌的铁三角组合。

至此,中国家轿市场天已变,今天,我们不妨从能源类型、品牌属性两大维度盘一盘A级家轿市场现状。

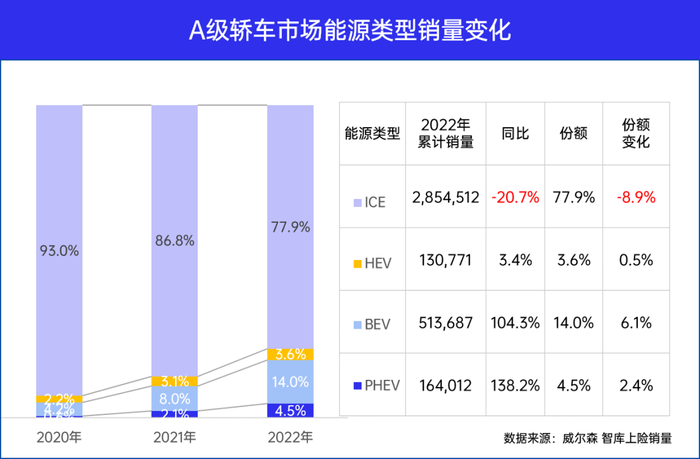

PHEV+EV势不可挡据威尔森智库销量监测,A级家轿市场2022年9月上险销量461,022台,同比增长6.1%,环比下滑5.9%,2022年上险销量累计3,662,982台,同比下滑9.5%。

A级家轿新能源市场在政策红利的驱动下以111.6%高速增长,PHEV市场驱动力明显强于BEV,自主品牌比亚迪凭秦PLUS DM-i和驱逐舰05、秦PLUS EV为家轿新能源市场贡献超15万台增量,占新能源增量的43%。单从月均销量看,比亚迪在量级上可谓甩开同级对手一大截。可以毫不夸张地说,比亚迪已经在家轿新能源市场占领了制高点。

相比之下,传统燃油市场销量呈现加速萎缩趋势,甚至同比20%的下滑也便不足为奇。HEV市场虽得益于节能车政策补贴和新车入局有微增长,可惜盘子太小仅日系三款车上榜,新车轩逸e-POWER销量爬坡动力不足,月均销量仅维持在2,000台左右,传统车型卡罗拉双擎、雷凌双擎虽月销有5,000-7,000台,却遭受爆款秦PLUS DM-i的对价碾压,月销破万尚有难度。以此来看,HEV家轿市场增长空间有限。

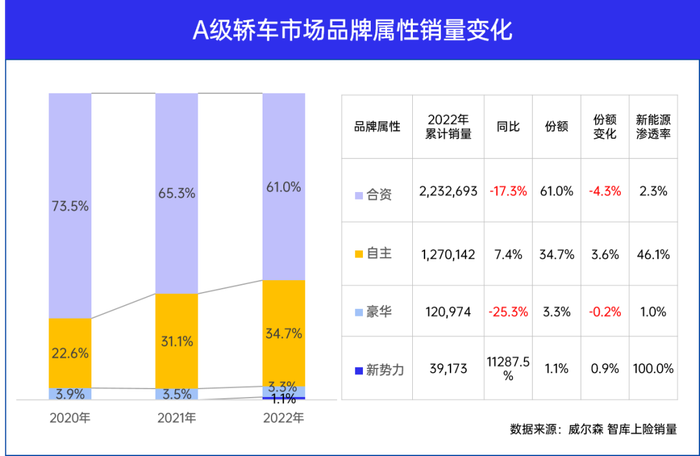

合资加速下滑,自主逆袭增长据威尔森智库销量分析,在A级家轿市场,合资、豪华、自主品牌的燃油市场均以两位数下滑,新能源则以40%以上的增速快速增长,新能源渗透率的高低成为评估当下市场表现的关键指标。

合资燃油家底雄厚,新能源孱弱,颓势凸显。合资家轿虽体量庞大占据六成市场,但销量连续两年出现两位数下滑,市场份额两年间萎缩13%。老牌燃油金牛产品轩逸、朗逸、速腾、宝来、卡罗拉、雷凌的销量在2022年无一幸免均以两位数下滑。

2022年合资家轿新能源渗透率仍不足3%,勉强挤进新能源车型TOP15的微蓝6、ID3月均销量只有2,000台左右。就算燃油体量优势抗打,面对PHEV油电对价竞争和EV消费偏好增长性挤压的双重夹击,合资如果仍不能突破新能源瓶颈,燃油市场的家底估计也会渐渐被掏空。自主借新能源之势快速提升市占率,比亚迪统治半壁江山。

自主家轿市占率超三成,两年之间提升12%。2022年自主家轿新能源渗透率达46.6%,助推自主整体逆势增长。比亚迪凭爆款DM-i车型热潮迅速扩张,拿下自主新能源半壁江山,其中秦家族占40%,驱逐舰05占4.5%,其次为埃安Aion S家族占11%,以及东风风神以网约车定位打开生面的E70占7%。燃油车方面,十万元以下的长安逸动、吉利帝豪同样避免不了销量下滑,同比下滑6%和23%,而主销12万区间的新车UNI-V销量爬升势头良好,7月销量破万后持续三个月保持1.1万台以上销量。

豪华被ABB燃油车垄断,销量遭遇滑铁卢。豪华份额极小,基本被ABB三家瓜分,价格拼到“白菜价”也难收颓势。奥迪A3虽有3%增长,主要是2021年销量下滑30%后基数变小,奔驰A级和宝马1系以36%、41%速度下滑。ABB均未布局新能源,新能源有且一台Polestar在销,月销不足150台。新势力缺乏成本竞争优势,容易水土不服,不便入局。

新势力较传统厂商的优势体现在智能化,这点确实构建了一定的准入门槛,普遍定价会在20万元以上,目前入局的小鹏P5,定价18-25万元,堪比中大型轿车雅阁、帕萨特定价,多少挑战了国人在同等价位“买大不买小”的购车法则,高峰也未能突破6,000台,月均销量3,500台左右。

威尔森分析:显然,PHEV和EV成为驱动家轿市场销量增长双引擎,这离不开国家政策引导推动,也有像秦DM-i这样的爆款产品激发的市场选择。在中国汽车市场,跟上国家大节奏可以保证不掉队,匹配到市场选择就能收获高红利。在顺势和造势上,自主品牌比亚迪这次无疑树立了典型。

评论