文|CBNData消费站 熊乙

已经很久没有中式面馆的新消息了。去年今日,赛道里还是一片热闹——陈香贵、马记永、张拉拉等新兰州拉面品牌大笔拿钱、大举开店,把原属于街边的夫妻老婆店开进了宽敞明亮的购物中心。时间不过一年,故事就有了全然不同的走向。

“嘻嘛香、子固路拌粉、陈香贵、张拉拉在上海都关了多少家店了。”一位地产招商人员告诉CBNData,今年初新一轮疫情冲击下,去年融资拿钱进商场的连锁品牌受影响最大。他接手的闭店转租的店面中,连锁品牌甚至多于夫妻老婆店,后者的存活率更高。

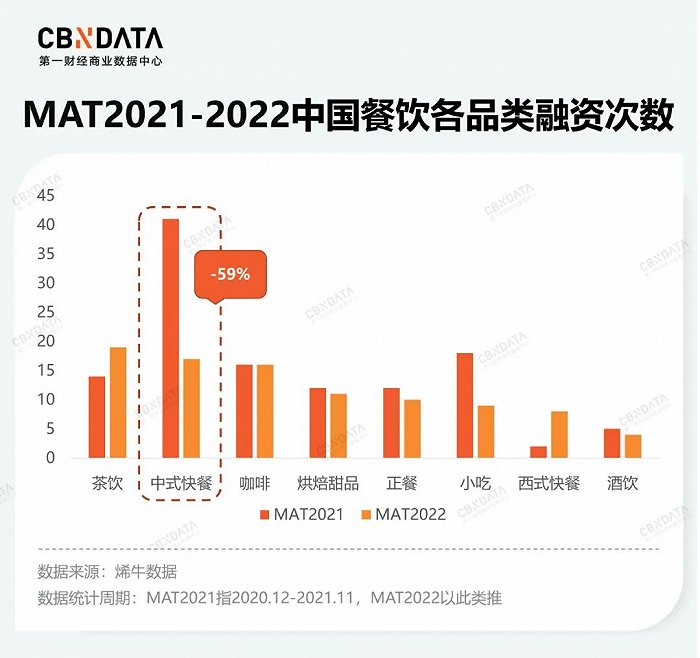

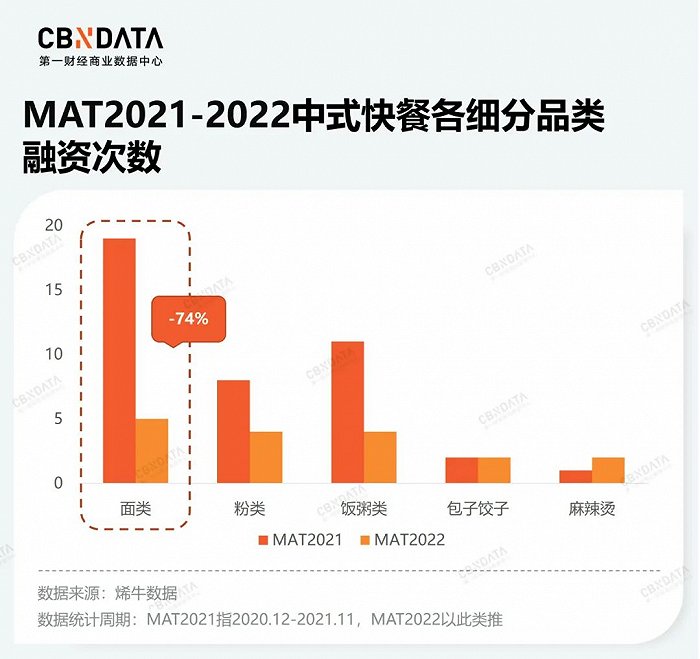

与此同时,高估值的提前透支,也让资本不再买单。去年频繁融资的网红面馆今年普遍“哑火”,行业内最新的融资消息停留在新一轮疫情前的1月底。根据烯牛数据,MAT2022周期内,中式快餐是所有餐饮品类中融资次数下滑最明显的品类。而中式快餐赛道中,又以面馆的资本次数下滑最明显,融资次数对比MAT2021年同期大跌74%。

频繁关店、融资中断、投资失利悄然上演,曾经单店估值近7000万的中式面馆如今备受质疑。反复的疫情无法解释当前的全部困境,瑞幸咖啡逆势扩张并实现盈利,证明了疫情并非不可抗力,危机下反而更考验连锁品牌的经营能力。

去年“开店热”,今年“闭店潮”

去年开始,陈香贵创始人姜军就在极力促成和兰州地方茶饮品牌“放哈”的合作。他找到放哈,试图劝说其“入沪”。彼时,陈香贵正处于快速扩张期,而放哈的兰州特色、品牌知名度和互补的茶饮品类正是陈香贵所需要的。两者一拍即合,合作由此展开。

先是去年5月初,放哈旗下甜醅子奶茶等经典产品入驻了陈香贵门店。为最大化品牌效应,陈香贵特地将首家合作的门店选在了上海餐饮品牌汇集、客流量集中的地标性商场环球港。到了下半年,放哈从陈香贵店内的小档口逐渐有了独立门店,这些门店大多与陈香贵毗邻,比如美罗城店、协信星光广场店,装修风格也是一黄一橙,彼此呼应。

这样的捆绑关系在今年3月达到顶峰——陈香贵正式入股放哈,这也是陈香贵目前为止唯一一笔对外投资。

然而宣布融资消息没几天,上海就针对新一轮疫情采取了管控措施。还未展开的拓店计划就此停止,美团平台上,20多家即将开业的放哈门店直接歇业,放哈还撤出了与陈香贵合作经营的月星环球港店、美罗城店和协信星光广场店。截至发稿,放哈在上海只剩2家门店。

放哈“败走沪城”背后,是陈香贵战略性收缩的考量。疫情打乱了陈香贵的扩张节奏,去年姜军接受采访时表示,2022年要开350家,2025年要开1000家店。但截至今年11月,陈香贵的门店数仍未超过200家,甚至低于去年。

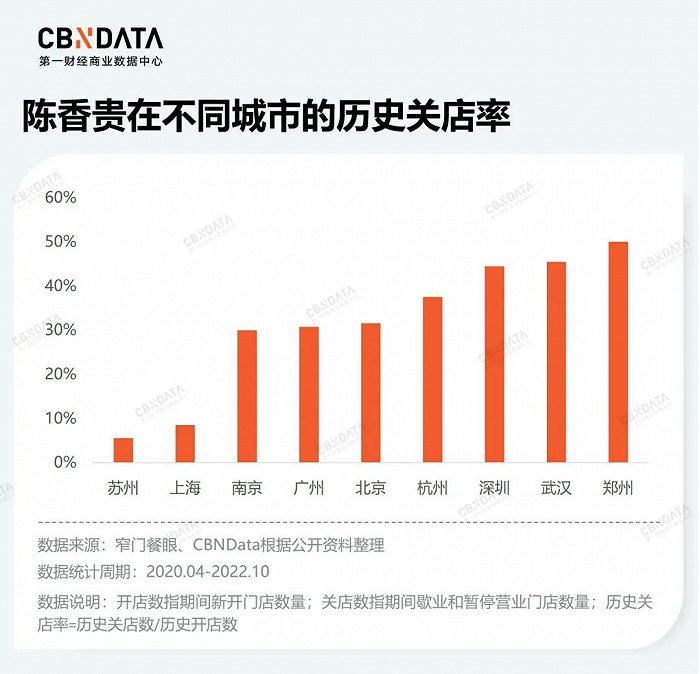

扩张和经营难题下,陈香贵已在精简布局,先保住上海的基本盘,再谋求未来的全国扩张。根据窄门餐眼数据,陈香贵在大本营上海、苏州等核心城市的关店率明显偏低。而在上海、江浙以外的非核心城市,陈香贵的关店率较高,其在深圳的门店正在大量关闭,武汉作为中部地区试点的重要城市,近一半门店都已关闭。

不仅如此,陈香贵还撤出了一些具备试验性的新渠道,比如南京和深圳的华为食堂,陈香贵分别于今年6、7月入驻,如今均已歇业。反倒是另一个兰州拉面品牌东方宫,自2020年在深圳华为食堂开业,火爆至今。

陈香贵撤退背后,是新中式面馆品牌的集体收缩。今年以来,张拉拉、嘻嘛香、和府捞面等网红面馆的拓店计划都不及预期,甚至下滑。上述地产招商人员告诉CBNData,受制于堂食在疫情下的不确定性,中式快餐、正餐等以堂食为主要消费场景的品类受影响较大。根据其观察,卤味、生鲜的表现反而更坚挺,因为消费者即拿即走。再加上新中式面馆普遍爱在商场开店,商场疫情管控的措施更严格,更加大了关店的风险。

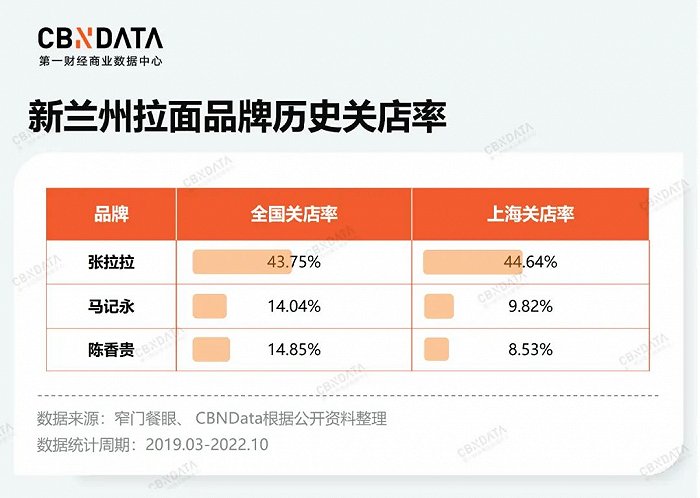

不同新中式面馆在疫情下的表现也有所不同,就兰州拉面品牌来说,对比马记永、陈香贵,张拉拉不管是门店规模还是经营情况都有些掉队。过去一年,张拉拉的门店规模不升反降,关店率也远高于马记永和陈香贵。根据窄门餐眼,自2019年3月张拉拉首店开业以来,其所有门店的关店率高达43.75%,近乎是马记永和陈香贵的三倍。在门店重镇上海,张拉拉的关店率甚至高于全国整体水平,达到44.64%。这或许也是张拉拉今年急于开放加盟,减小经营风险和经营压力的原因。

门店关停、筛选、淘汰的过程中,一套关于选址的方法论也逐渐显形。虽然新中式面馆依然热衷走进商场,但过去2年的实践,已经让其总结出一套经验,即不同地段的商场门店存活率并不相同。以陈香贵、张拉拉、马记永在上海地区的门店为例,目前三家品牌已关停的门店中,社区店都占据了最大比例,远高于社区和写字楼兼备的地段,陈香贵、张拉拉更是超过50%的关停门店都分布在社区型商场中。

一位张拉拉内部人员告诉CBNData,社区+写字楼的地段,工作日和周末的客流可以互补,门店的营收更高。不仅如此,对定价普遍在30元以上的新中式面馆而言,虽然在商场开店能够帮其甄选一部分能承受高客单的消费者,但社区型商场大多面向周边居民。尤其面馆这类强需求的便民设施,几乎每个小区附近都有一两家便宜大碗的夫妻店,它们大多定价10-20元,有自己的稳定客流。在与这批夫妻老婆店的竞争中,新品牌的优势并不大。

从前融资到手软时,连锁品牌或许无需苛求点位的经营效益,但疫情加速了门店的淘汰,随着管控逐渐放松,手中仍有弹药的品牌或将掀起一轮新的优势点位争抢潮。

招钟点工、卖米饭,新中式面馆开源节流

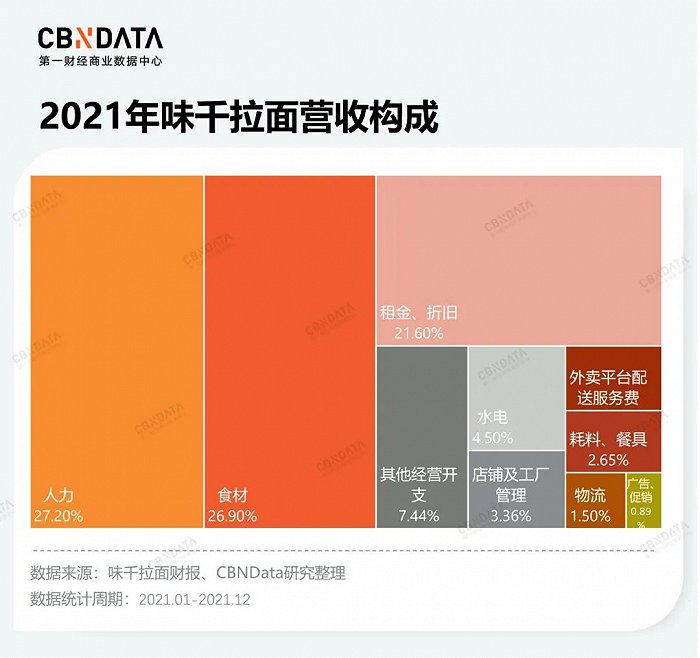

过去两年,马记永、陈香贵等中式面馆所推崇的商业模型,正在遭遇挑战。该模型成立的核心在于高租金、高客单下的高坪效。去年5月,晚点LatePost曾报道,马记永、陈香贵和张拉拉每月营业额能到50-60万元,坪效高达5000元。这个两倍于味千拉面的坪效数据,让新品牌敢于把门店开进商场、付高价雇拉面师傅。但现在,这样的情况似乎难以再寻。

近日,一位张拉拉加盟招商人员告诉CBNData,目前加盟张拉拉,根据门店规模的不同,一间70-90平方米的店铺,月营收大约35万元,90-120平方米的店铺月营收大约40万元。这意味着,对比一年前,张拉拉单店营收下滑近一半,坪效也对应下滑。

根据上述招商人员提供的文件,加盟一家张拉拉所需的前期投入约在57.5万元,包含8.8万元加盟费、门店选址和设计、设备采购、系统使用费等。而扣除食材、房租、人工、水电以及每月营收3%的管理费后,一间门店的净利润率大概在17%(约5.95-6.8万)。以此推算,快则10个月,加盟商就能收回前期投入的全部成本,此后开始盈利。

资料来源:受访者提供

资料来源:受访者供图

这个推算是理想化的。首先要实现35-40万的营业额,店铺就需要选址在客流集中的核心地段,以张拉拉最爱入驻的购物中心为例,根据中指研究院,今年上半年全国重点城市100个典型购物中心的平均租金为26.96元/㎡/天,以此估算,一间90-120㎡的店铺每月租金高达7.3-9.7万元,远超招商文件中的4.8万元。如果降级至非核心商场,客流不足,则营业额也会对应下滑。

不仅如此,该门店模型并未将大多数餐饮企业均会涉及的一次性耗材、外卖配送费、广告营销费用等纳入考量。以面馆龙头味千拉面为例,光是外卖平台配送服务费占营收的比例就接近3%,而张拉拉的营收更加依赖外卖。根据窄门餐眼数据,张拉拉的外卖订单量是味千拉面的1.5倍不止,其需要支付的外卖配送费更高。若将这些因素全部都考虑进来,不仅回本的时间要拉长,门店盈利也是难题。

这样的经营难题并非张拉拉独有。实际上,陈香贵、马记永等品牌也已经在快速缩减成本,提高门店经营效率。首先是人力成本,以陈香贵为例,不同于去年招聘的多是全职员工,今年陈香贵在大量招聘短期兼职的寒假工、钟点工,薪资从周结到日结不等。甚至直接点名要低成本的学生,仅需健康证就能上岗。和正式员工包吃住不同,兼职工“管吃不管住”,还能节省一笔员工住宿费。

图片来源:Boss直聘

其次是开拓产品线,根据CBNData不完全统计,三家新兰州拉面品牌中,陈香贵的推新节奏最快,而张拉拉推进节奏最慢。就陈香贵来说,尽管其暂时搁置了与放哈联合拓张的计划,但在自有门店的新品测试上却在不断加速。过去一年里,陈香贵至少推出了8款新品,还与时下热门的燕麦奶品牌OTALY积极联名,推出了燕麦奶鸡蛋醪糟。值得注意的是,陈香贵、张拉拉均推出了饭类产品,陈香贵在上海虹口万泰广场店推出了一款新疆辣皮子牛肉拌饭,张拉拉则在全国门店推出了锅气三宝肉臊饭。

尽管从可标准化、可复制还是刚需性来说,面条都是中餐领域极具万店基因的品类,但米饭仍是中国受众最广的品类,通过推出饭类产品,新兰州拉面品牌或可吸引更多客流和增加营收。这是许多夫妻老婆店的通用打法,为了迎合来自天南地北的附近住户对食物的需求,他们通常会面条、米饭、小吃夹杂售卖。但对于连锁品牌来说,面馆卖饭,消费者究竟是否买单,还需要时间检验。

在开源节流之外,新中式面馆还在不断加码门店数字化。今年9月,陈香贵与壹沓科技签约合作,将在财务、门店运营等多个场景运用壹沓数字机器人,提升人效。一位张拉拉的内部人士也告诉CBNData,公司近期在寻找数据工具赋能门店经营,同时为加盟合作提供支持。

加快推新节奏、推行门店数字化、减少对成熟员工的依赖,是当下许多餐饮品牌的通用打法。但面馆生意还是有些不同,至少在兰州拉面上,拉面师傅现场揉面拉面的刚需,始终是品牌快速扩张需要面对的难题。

好消息是,疫情的态势愈加乐观,各地纷纷出台相关政策,存活下来的选手们将有机会重振旗鼓。没有了疫情的理由,将是真正检验各家实力的时候。

评论