文|阿尔法工场 飔痕

01、出道即折戟

新能源汽车大局已定,后进者再无活路。

近期,又一家造车新新势力“凉凉”。

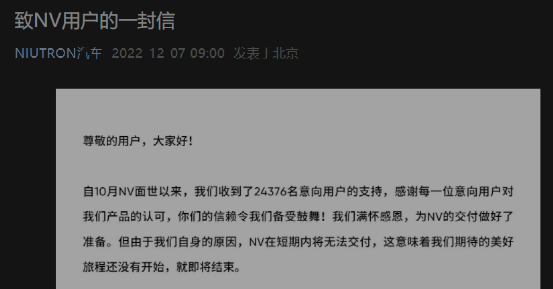

12月7日,NIUTRON汽车官微发布公开信称,由于自身原因,自游家NV短期内将无法交付。

自游家NV,是凭借“华为太子”、“小牛电动车”创始人等称号叱咤江湖的李一男首款新能源汽车产品。今年10月,这款车刚刚发布,原定于本月内开始交付。

自游家NV无法交付,来源:NIUTRON官方微信

NIUTRON汽车是李一男在2018年的创业项目“牛创新能源”的英文名。今年10月,牛创新能源更名为火星石科技有限公司(以下简称“火星石”)。

在上周,亦有传闻爆出公司已开始遣散员工。据《北京商报》报道,本次火星石清退员工约1000多人,涉及北京和常州生产基地的研发、运营和销售等部门。

造车新新势力遭遇困境,火星石不是第一个,也不会是最后一个。

新能源汽车持续火爆,众多新品牌纷纷涌现,但并不是谁都能分一杯羹。来得早,或有一搏;来晚了,连口剩饭都吃不上。

哪怕是李一男。

02、“自游家”不自由

李一男年少得志,在业界名声显赫。他15岁考入华中科技大学少年班,26岁成华为最年轻的常务副总裁,30岁创立被戏称“小华为”的港湾网络(后被华为收购),38岁出任百度(9888.HK/BIDU.O)首席技术官。

其后,李一男又创立了小牛电动(NIU.O)的前身牛电科技,开启高端智能两轮电动车这一新赛道。

在李一男对产品和技术惊人的敏感度把握下,凭借超高性价比,小牛电动车一度风靡全国。尤其在上海等一线城市,拥有一台小牛电动车,甚至可与拥有一台苹果顶配手机的“腔调”相提并论。

可惜的是,新车发布后仅三天,李一男就因在金沙江创投任职期间涉嫌内幕交易被拘捕,后获刑两年半。年少轻狂的李一男,与小牛电动上市敲钟的高光时刻擦身而过。

2018这一年,李一男辞去小牛电动CEO一职,创立“牛创新能源”项目。

今年10月份,自游家NV发布,李一男自称自游家创始人,首款产品定位为中大型增程SUV,将新车的智能座舱和辅助驾驶作为亮点。

新能源车行业又迎来了一个造车新新势力。

与之前“操作”两轮电动车的顺风顺水相比,李一男在电动整车这一行,可谓波折不断。

业界认为,代工方江西大乘汽车有限公司(以下简称“大乘汽车”)的生产准入资质问题,是自游家NV无法按期交付的核心原因。

与初创时期的“蔚小理”类似,火星石也选择了代工厂模式。由于众多品牌纷纷下重注豪赌新能源汽车,为数不多能代工生产的一二线工厂,几乎被瓜分殆尽,留给火星石的可选空间并不多。

最后,火星石选择了濒临破产的大乘汽车。

大乘汽车创立于2018年,董事长吴潇是原众泰汽车(000980.SZ)董事长吴建中之子。2020年初,大乘汽车遭遇资金链断裂危机,2021年4月进入破产重整程序。

按照李一男的解释,自游家NV是火星石和大乘汽车的合作产品。火星石在软件、智能、三电等前瞻技术领域赋能大乘汽车,而自游家NV将在大乘汽车常州金坛工厂生产。李一男还强调,双方是深度合作关系,共同研发量产产品。

这意味着,自游家NV使用的是大乘汽车的生产准入资质。一旦大乘汽车资质出现问题,自游家NV也难以落地。

事实上,大乘汽车早已停产。2021年1月,在史上最严的“国六”排放标准实施后,大乘汽车产品就因未能达到相关技术要求而停工。从那时算起,差不多已有近24个月。

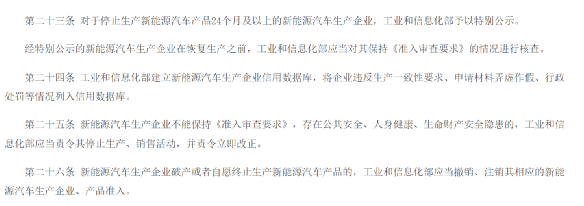

根据工信部对新能源汽车准入的管理规定,对于停产24个月及以上的新能源汽车企业,工信部将予以特别公示;再次生产,需要重新提请工信部核查。而在重新审查中,如果不能达到准入条件或企业破产,该车企将被撤销资质。

新能源汽车生产企业及产品准入管理规定(2020年7月24日修订),来源:工业和信息化部网站

大乘汽车曾试图解决连续停工这一问题。江西抚州和江苏常州两地市政府,期望通过入股和土地收储等方式,帮助大乘汽车缓解资金压力,奈何无力回天。

大乘汽车涉诉案件,来源:企查查

一直到公开信发布,自游家NV都未出现在《道路机动车辆生产企业及产品公告》当中。这意味着,从新品发布至今,自游家NV并未通过任何资质审核,几乎不可能达成今年内交付目标。

即便生产准入资质不是困难,大乘汽车缺乏新能源产品的生产与制造经验,也会给自游家NV发展埋下一颗大大的雷。

在与火星石合作之前,虽然大乘汽车通过重组江铃轻汽,获得了燃油车与新能源车的生产准入资质,但连一款上市的纯电动车产品都没有。大乘汽车官方网站显示,其所生产的大乘G70S、大乘G60、大乘G60S三款汽车,均为燃油汽油车型。

对比来看,无论是给小鹏汽车(9868.HK/XPEV.N)代工的海马汽车(000572.SZ),还是给蔚来(9866.HK /NIO.N)代工的江淮汽车(600418.SH),都是经营正常、有N年经验沉淀、产能富裕的老牌生产型车企。

这些车企,在核心技术、生产规模、制造工艺等方面有完整配套体系,已有诸如海马e3、江淮iEV5等大量成熟的纯电或插混车型上路。

除此之外,“缺钱”就像达摩克利斯之剑一样,时时刻刻悬在火星石头上。

凭借李一男的江湖地位,在产品尚未问世时,火星石就获得了GGV、IDG、红杉等多家机构5000万美元A轮投资。但对于造车,5000万美金远远不够。

宣布all in(赌上全部)造车的小米集团(1810.HK),预计首投100亿人民币,并要在10年内继续投入100亿美元。而刚刚走到交付阶段的恒驰汽车,截至2021年3月,就已经烧掉了中国恒大(3333.HK)高达474亿元的巨额资金。

除了生产准入资质与资金之虞,火星石可能也很难顺利上市售卖。

从战略上,火星石选择了最大程度的“拿来主义”外包模式。这种模式,简单点说,车机系统自研之外,能外包就外包。

造车是一个程序繁多的大工程,要让外包部件和系统拼凑在一起不出问题、甚至很有竞争力,某种程度上,难度比全部自研还要大。

大乘汽车的关联品牌众泰汽车,也走过同样的路线,落到口碑崩坏的结局。

以曾经大卖的众泰SR9为例,全部外购三菱2.0T发动机+格特拉克6dct变速箱组合,换来的是远远超出10L的综合油耗。众泰M300,因存在导致车辆行驶时车灯熄灭的电子元件故障,也被国家质检总局强制召回。

公开信息显示,自游家NV增程版车型的增程器(发动机),采购自东风的C15TDR系列;整装的电池系统,采购自蜂巢能源;智能驾驶系统,实际由地平线提供Mono前视辅助驾驶解决方案;车机系统,更是要把一贯以系统封闭为特点的苹果(AAPL.N)的CarPlay系统,与自家QS“进行有机融合”。

前车殷鉴不远,后果可想而知。

双屏融合车机系统,来源:自游家B站官方账号

从激情下场到黯然退场,李一男及自游家NV所经历的一切,集中体现了造车新新势力的遭遇与窘境。

03、造车新新势力,好景不再

当初吸引李一男们下场的,是一片电动车巨量蓝海。

特斯拉(TSLA.O)进入中国后,迅速催熟了电动车供应链体系。资本对新能源车赛道狂热,投资力度空前。

中国之外,在全球范围来看,都没有第二个市场规模如此庞大、增速如此之高。

更令新加入者欣喜的是,最初,几乎所有细分市场都有不错的容量与增速。哪怕只埋头做“老头乐”,也有资本追捧,比如拿到了32亿元巨额投资的雷丁汽车。

空白细分市场,给众多新品牌腾挪出广阔赛道空间。

原本在燃油车时代形成的既定印象和选择标杆,在新能源车时代到来时,一切都被推倒重来。新能源车市场爆发初期,除了特斯拉这一特例,各个价格带,都还没有标杆产品出现,这给了众多新进入者一展身手的良机。

一时间,新势力、新新势力如雨后春笋涌现。

几年过去,原本遍地开花的红利期行将结束。淘汰赛正式开打,整个市场都感受到了寒风阵阵。

寒风从四处刮来。

其一,经历今年的爆发性增长之后,2023年的新能源市场增长幅度,必然不会像2022年这样乐观。尤其在渗透率超过36%的情形下,新能源车的发展趋势,将与乘用车整体同频共振。

如参考乘用车,按照乘联会的数据,今年1-11月乘用车累计零售1836.7万辆,同比增长只有1.8%。对于2023年,不考虑政策支持,乘联会预计车市零增长。

其二,价格战惨烈,特斯拉连续降价,奔驰等厂家纷纷跟进。同时,“国补”退出,也会让车企少了一大块收入来源。

资本对新能源车赛道,耐心越来越差。有盈利可能的,大家纷纷看好,哪怕溢价也要进入。比如,广汽集团(601238.SZ)旗下的埃安,A轮融资估值超千亿,是因为一致预期埃安的盈亏平衡点即将到来。但还在亏损路上看不到扭亏希望的,估值则一降再降。

其三,在当下的新能源车市场,各个细分领域标杆产品间的竞争日渐凶猛,留给新进入者的机会越来越少。

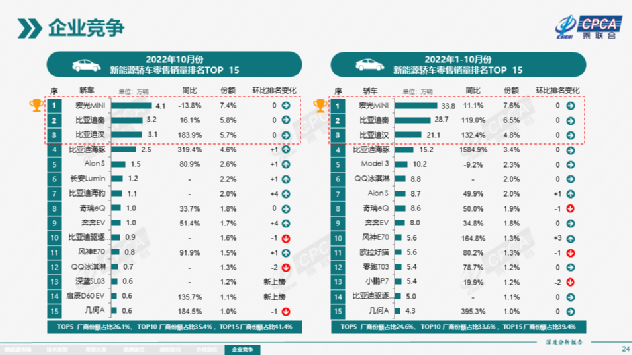

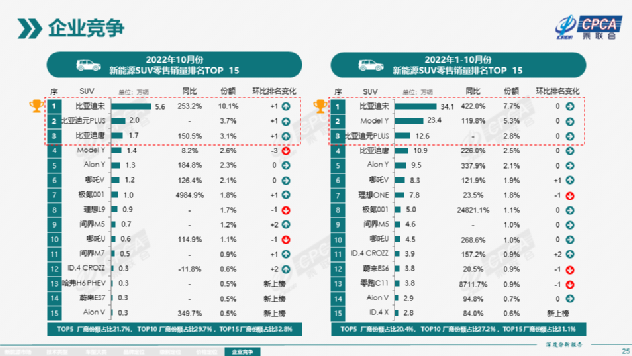

新能源车销量排名,来源:乘联会2022年10月全国新能源市场分析报告

从10月乘联会全国新能源市场分析报告可见,五菱宏光mini,比亚迪(002594.SZ/1211.HK)旗下的秦、宋、元PLUS、汉、唐,以及特斯拉(TSLA.O)旗下的Y系列等,已在各自的价格区间占据明显优势地位。

标杆车型第一二名打架,伤害的是第三名及后面选手的销量。举个例子,在10万+的轿车市场,比亚迪旗下的秦与海豚捉对撕咬,这让埃安S外其他品牌的销量表现,几乎都不值得一提。

在标杆产品形成的过程中,已有众多“陪跑”车企扑街。比如名噪一时的力帆、众泰、猎豹和宝沃,再比如造车新势力的拜腾、博骏和赛麟等等。虽然倒下的原因五花八门,但公司没有一款标杆产品占据市场C位,无疑是重要原因。

步入2023年,行业整体增速面临天花板。这一马太效应,将愈演愈烈。

以5万-10万价格带为例,这将是明年比亚迪海鸥与五菱宏光缤果竞逐的精彩看点。

双雄血拼之下,包括零跑汽车(9863.HK)T01、哪吒V、长安lumin、奔奔EV等在内的其余车型,销量预计都将受到较大冲击。而那些本身就已经挣扎在死亡线边缘、且主力产品刚好锚定这一区间的品牌,如云度汽车、国机智骏汽车等,很有可能就此出局。

进入到新能源车战争的下半场,市场淘汰加剧。标杆产品之间惨烈竞争,没有再给后进者留下活路。

那些没有自己研发能力、资金链紧张、爆款产品乏陈的造车新势力,或是资质都没来得及准备好的造车新新势力,再不情愿,也得和市场说再见了。

评论