文|新腕儿 怜舟

引言

2022年接近尾声,如果讨论这年话题度最高的行业,预制菜必须算得上一个。

在预制菜行业中,除了常见的预制菜肴,速冻米面类食品,也是个值得讨论的行业,也就是包子。

据相关媒体预估,在2021年,国内包子店门店数量整体将达到15万家,市场规模大约在600亿左右。

包子属于早餐经济中的一个类目。

其实早餐市场是很难呈规模性运转的。由于全国各地区消费者对早餐的喜好不同。例如河南地区喜欢胡辣汤,但重庆喜欢吃面,江浙一带非常喜欢吃包子。这种饮食习惯决定了,某个品牌离开本土市场后,很难打开销路。

巴比馒头恰是崛起于华东地区。这家公司在2020年登陆资本市场,以包子打开早餐业态。

后有网红包子品牌“包馔夜包子”在10月份宣布完成近千万天使轮融资。包子赛道正在受资本市场的注意。

一家供应链公司

翻阅巴比馒头上市招股书及2020年、2021年财报,其整体业绩表现及疫情期间抗风险能力还是比较趋于良性的。

从财务数据看到,巴比馒头从2017年至2021年,每年营收分别为8.67亿、9.9亿、10.64亿、9.75亿和13.75亿,对应的净利润为1.13亿、1.43亿、1.54亿、1.75亿、3.14亿。

新腕儿制表:数据来源于巴比食品招股书及财报

从巴比食品近五年营收情况看出,除了2020年营收出现一定程度下降,整体处于上扬状态。

分开来看,是哪些业务在为巴比食品赚钱?

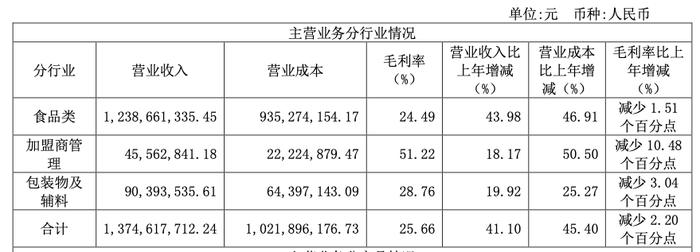

巴比食品2021年财报显示,营收主要来源于三部分,食品类贡献收入12.39亿,加盟商管理收入4556.28万,还有包装物及辅料收入9039.35万元。

能看出,食品是巴比馒头主要的收入来源。

进一步看,作为巴比食品的主要收入来源,具体是什么内容?

巴比食品除了销售包子之外,还有其他外购类产品。这里的食品类包括面点类、馅料类和外购食品品类,分别来带了4.69亿、3.65亿和4.05亿。

就是说,巴比食品主要靠卖馅料、面点和外购食品赚钱。

据相关报告显示,10个人中有7个人会在路边早餐车上购买早餐,这导致早餐行业客单价低,且行业集中度低,整体消费力比较零散,加上地域特性,早餐很难起量。

既然如此,巴比食品如何能在短时间内集中收入10亿级包子早点呢?

进一步看,发现巴比食品实际上不靠卖一个个包子和一杯杯豆浆赚钱。

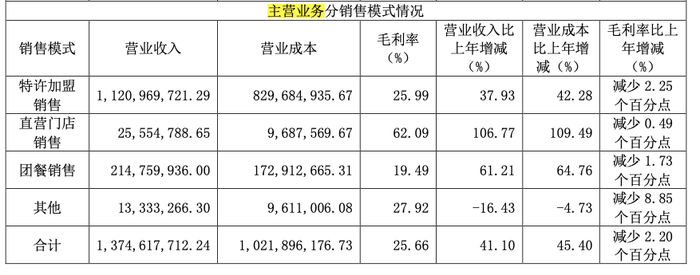

巴比食品以加盟为主,直营为辅。

从巴比食品的直营店来看,直营门店营收2554.48万元,相对于上年同期增加了106.77%。据该公司在财报中解释,“主要一方面是上年受疫情影响,本年销售恢复,另一方面是直营店数量增加。”

通过财报看到,在去年同期,巴比食品17家直营店年收入共计1235.87万,疫情恢复后,增加了2家店的同时,业绩很快增加2482.09万。

直营店反应了巴比门店的赚钱能力。不过,他们显然不靠自己开直营店卖一个个包子赚钱。

早餐生意的特别之处在于,对选址要求很高。既不能太贵,还得离消费者生活和工作近。且网点要足够密集。

巴比食品放弃了重资产开直营店的模式,为了追求扩张速度,得以快速轻资产扩张铺设网点,巴比食品选择了加盟模式。而这一选择,无疑打通了早餐店低集中度的模式弊端。

从财报看到,特许加盟店为巴比食品带来了11.21亿的收入。也就是说,上述提到的食品类收入,均为巴比食品向加盟商售出所带来的。

由此看出,巴比食品实际上是一家靠加盟商赚钱的公司。

“善变”的原料价格

巴比馒头直接向加盟商出售原料,减少了人力成本和门店房租等投入。不过,另一方面,巴比馒头的产品标准化做到什么程度?它又是通过哪些方面做到标准化的?

产品制作包括原料、制作生产和配送三个重要环节。

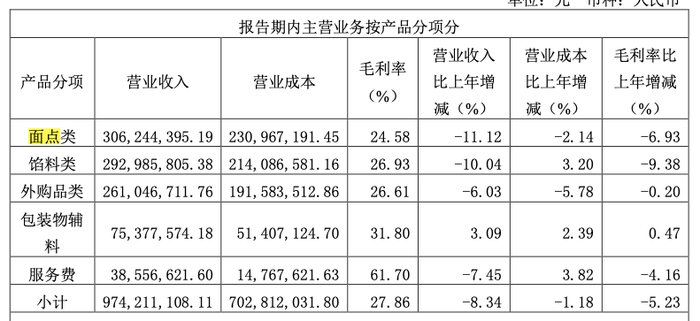

首先是原料部分,可以发现,巴比食品的几种产品毛利均出现不同程度的下降。

2020年,巴比食品的面点类产品毛利同上年递减6.93%,馅料类产品毛利同上年相比,下降了9.38%,而外购品类属于产品类,并不受周期性波动,仅出现0.2%的下降。

对于毛利的下降,巴比食品当年在财报中解释,“原材料价格上涨;产量减少导致单位固定成本增加。”

到了第二年,这种下降仍在继续着。

2021年,巴比食品面点类产品毛利下降了2.1%,而馅料类毛利下降了1.93%。

这类原材料容易受到周期性波动,因此,原材料的上涨于产品销售而言,是一项潜在的风险。

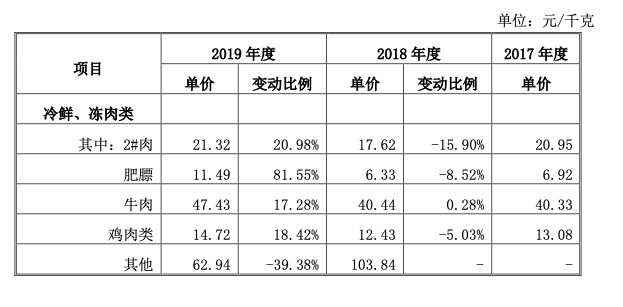

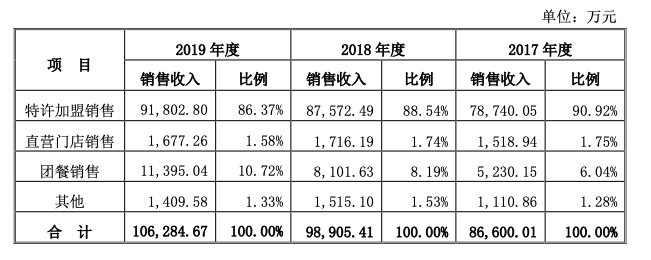

最典型的如猪肉。在巴比食品招股书中的采购列表看到,2017年至2019年,巴比食品采购的冷鲜、冷冻类原材料占比分别为37.7%、38.5%、45.33%。

同时间段内,肉的单价由2018年的17.62元增加到2019年的21.32元。这意味着,巴比食品的采购会受到物价周期性浮动影响。

毕竟做规模化是为了优化成本模型,如此一来,巴比食品的成本将成为其模式的一大不可弥补的弊端。

从结果来看,巴比食品显然也不能控制这一变化。

巴比食品是“中央工厂+门店网络模式”的模式,由基地统一采购原料,进行加工、冷冻储存和配送。

现阶段,巴比食品已经在上海、天津和广州设立了中央工厂,专门生产面点类和馅料类产品,覆盖半径350km。总部每天按照既定好的时间向加盟门店和直营店馅料等产品,系统收到各个门店的订单任务后,工厂继续生产第二天的产品。

馅料的标准化难度并不高大,和面也可以,不过,面点的醒发和速冻需要一定的时间。于巴比食品而言,这是一项不可抗力的时间成本。

另外还有包包子。

巴比食品只有5、6款肉包子是中央工厂制作,其他的菜包子均是由门店师傅手工包制。

虽然有包包子流水线机器,连包子上的几道褶子都可以控制,不过,有消费者表示,由于手工包制的包子比机器包的要好吃,另外,像是素馅包子包久了,会对口感品质有影响。

因此,包子品类本质上其实并不能完全做到标准化、规模化生产。

除了包子之外,其他的面点可以由机器直接制作,还有很多外部批发的食品,尽可能做到规模化。

巴比食品的产品模型上,尽可能将所有环节做到规模化。碍于包子品类的特殊性,标准化并不那么彻底。

包子原料供应商

特许加盟店收入在总收入中80%以上的占比,巴比食品已不再是一家包子店。

建立了三处中央工厂负责全国特许加盟门店的原料供应和运输,规模化的实现全国包子等产品原料供应,集中运输给全国的商家。

巴比食品更像是一家速冻产品制造公司。

这类公司的上游需要是农产品原料供应商,直接面向猪肉、鱼、菜等生鲜类农产品原料基地,下游对接B端用户和C端消费者。

除了可以向B端客户供货外,还能供应给消费者。

而巴比食品也在财报中,多次提到了中式面点速冻食品制造行业。

速冻食品主要是快餐、团餐和家庭餐饮等消费场景渠道进行消费。巴比食品也是看到了这个机会。

从招股书中看到,巴比食品在2017年就已经在做团餐业务,除了向加盟商和直营店供货,他们还为企业单位、学校、医院和连锁餐厅供货,这块业务也日益成熟。

2017年至2019年,团餐销售收入分别为5230.15万、8101.63万、1.14亿,占总收入比重分别为6.04%、8.19%、10.72%。

团餐比重在逐渐增加。

2020年,巴比食品的团餐收入为1.33亿,占比为13.66%;2021年,团餐收入2.15亿,占比为15.64%。

团餐收入占比的增加,意味着巴比食品在开拓一条成熟的业务线。

在团餐业务的发展下,我们再次看巴比食品的整体业务,向加盟商和直营店提供原料类产品,团餐业务向企业提供成型的速冻食品,意味着巴比食品的整个商业模型,就是要成为一家速冻食品公司。

按照这样的业务逻辑,巴比食品的竞品就并非是以庆丰包子等为代表的早餐连锁店了。

以加盟的形式避开了早餐业态低集中度、产业分散的问题,还能鼓励各地加盟商开店。

巴比食品每家店配以3名店员,包括一名面点师傅和2名勤杂工,每天从早上4点40开始,晚上七点半闭店,平均5元客单价计算,基本上不到一年回本,每月净利润在2万左右。

这样的单店模型,于加盟商而言,显然是具备足够多吸引力的。

巴比食品以加盟店模式解决了门店扩张的问题,某种程度上属于自建了销售渠道。

另一方面,他们的生产和运输采用了速冻食品的生产制造思路。这样做的好处在于,能够尽可能增加产品销售供货渠道。

如此一来,加盟店和直营店直接采购原材料,自己加工制作,巴比食品总部无需承担高昂的人力成本,而中央工厂制作的成型的产品,可以直接销售到屯餐渠道。巴比食品也避开了和三全等速冻品牌的竞争,在自己的渠道里销售。

巴比食品的成功之处在于,将速冻食品、包子和早餐三种业态想结合,用别的模式解决了眼下行业的问题,将每处行业问题都解决的很是恰如其分。

看了巴比食品招股书和2020年、2021年两年的财报后,发现即便巴比食品的整体业务在向上,但不住下降的毛利率,成了整个模式中最难解决、且似乎不可解决的一个问题。

评论