文|雪豹汽车观察 瀚 星

华为、腾讯、特斯拉,三家巨头公司罕见地达成共识:寒冬将至。

近日,特斯拉CEO马斯克参与了一场由特斯拉粉丝和多头基金经理们组织的推特空间讨论。马斯克在问答中提到,2023年将有一场相当严重的经济衰退,“要确保有子弹应对最坏情况”。

这个一点都不乐观的展望,与马化腾和任正非的判断趋同。

不久前,马化腾在腾讯员工大会上打板子,称降本增效要形成习惯,“很多业务该砍就砍掉”。任正非8月在华为内部论坛中发文,要“将寒气传递给每个人”。

01 特斯拉陷入“需求地狱”?

从2021年年底1.3万亿美元的峰值到如今的不足3500亿美元,市值跌到只剩“零头”的特斯拉正处于严酷的寒冬中。

马斯克预计,2023年即将到来的经济衰退,严重程度与2009年相当,“任何非刚性需求,特别是昂贵的消费需求,将会降低”。另一方面,加息导致汽车的消费成本随之增加,当前的利率变化提高了所有汽车的价格,包括新车和二手车。

这意味着特斯拉将遭遇双重打击,也解释了为何特斯拉近期频频降价。

一周前,特斯拉发布了北美地区的优惠政策。12月15日至31日期间提车的客户,将获得最多可行驶1万英里的充电积分,在美国提车的客户还可以额外获得7500美元的优惠,加拿大地区的优惠为5000美元。

对马斯克来说,牺牲一定的利润来换取相对稳定的增长,是在寒冬中不得不做出的选择。

他在回应投资者提问时表示,更倾向于在不把公司置于危险境地的情况下尽可能快地增长。“为了保持需求不变,不得不降低汽车的价格。如果还想增加需求,必须进一步降低汽车的价格。”

但快速增长,对现阶段的特斯拉来说并不容易。

从2020年四季度开始,特斯拉不再在财报中提供具体的短期业绩指引,转而制定了交付量平均50%年化增长的长期目标。

2021年,特斯拉的交付量为93.61万辆,以50%的增长目标推算,2022年特斯拉要实现140.41万辆的交付。今年前三季度,特斯拉累计交付90.86万辆新车,四季度的交付缺口为49.55万辆。德意志银行近期发布的研究报告认为,特斯拉Q4预估交付量由44万辆下调至42万辆,距完成年度KPI仍有一定差距。

曾一度陷入“产能地狱”的特斯拉,已从供不应求转为供过于求——今年Q3的生产和交付量分别为36.59万辆和34.38万辆,二者相差2.2万辆。

面对料峭寒意,马斯克将希望寄托在自动驾驶上,并认为这是其他汽车公司所不具备的优势,“长期而言,特斯拉将成为世界上最有价值的公司”。

但投资者显然对这种说法并不买账。

02 从资本宠儿到空头最爱

特斯拉在资本市场上感受到的寒意,比腾讯更加凛冽。

美股圣诞节后首个交易日,特斯拉股价收跌11.41%,创4月以来最大单日跌幅。从年初至今,特斯拉股价累计跌幅达69%,市值跌破3500亿美元,掉出美国公司市值前十榜单。据全球上市公司市值排行网CompaniesMarketCap(公司市值)数据,特斯拉市值已被腾讯控股超越。

曾经市值万亿的资本宠儿,如今成了空头们的最爱。金融分析公司S3 Partners在一份报告中称,特斯拉是2022年空头最赚钱的股票。

销量不及预期、产品组合单一、行业竞争加剧,是投资机构不再看好特斯拉的几个主要原因。

德意志银行分析师将特斯拉目标价从355美元下调至270美元,原因是预计第四季度交付量减少。高盛将特斯拉的目标价下调至235美元,因宏观方面的经济压力持续存在,可能导致特斯拉的市场需求出现恶化。

美国美林证券的年度“汽车大战”报告预测,到2025年,特斯拉的电动车市场份额将从目前的70%大幅降至11%,原因是它没有足够快地扩大产品组合,而传统汽车制造商和造车新势力正在完善产品阵容。特斯拉产品线单一的问题日益凸显,目前热销的两款车型Model 3和Model Y,分别于2016年和2019年发布。

标普全球旗下汽车研究机构S&P Global Mobility的报告则显示,截至2022年Q3,特斯拉在美国电动车市场的份额为65%,低于前两年的71%和79%,预计到2025年将跌至20%以下。

该报告称,随着竞争对手更实惠的新车型上市,它们可以提供和特斯拉同等或更好的技术与产品,这将改变特斯拉现有的市场地位。特斯拉流失的市场份额,主要被零售价在5万美元(约合人民币35.7万元)以下的电动车抢占,而特斯拉在这一价格区间竞争力不足。

据标普全球评级估算,到2026年,仅北美市场就将有超过100款电动车型,是目前的4倍多,它们中有一部分将在未来三到五年内成为特斯拉的强劲对手。特斯拉需要在2025年之前扩大产品矩阵,来对抗一系列新老对手。

马斯克个人的减持行为,也是导致特斯拉股价下滑的“场外因素”。

今年以来,马斯克通过减持特斯拉股票累计套现近230亿美元,引发投资者质疑。马斯克对此回应称,减持所得除部分用于推特收购外,也是在为特斯拉“过冬”做准备。“我之前需要卖掉一些股票,以确保有子弹应对最坏情况。”

不过,马斯克近日表示,本轮减持告一段落,未来18~24个月之内将不会再卖出任何股票。

03 鲶鱼还能搅动几时?

中国的新能源汽车市场已是全球最“卷”的市场,而随着这一市场日益成熟,规模增速将开始显著回落。东吴证券预计,2023年国内电动车销量同比增速将由上一年的96%下滑至38%,即950.4万辆。

对于特斯拉中国市场而言,2023年若要实现50%的长期增长目标,意味着需要跑赢行业12个百分点,完成KPI的难度将远大于今年。

在特斯拉Q3的财报电话会上,马斯克谈到了下一代新车型,虽然没有透露新车的名称和技术细节,但下一代车型的成本,“预计会是Model 3的一半”。

若新车上市,有望弥补特斯拉在20万元以下价格区间的产品空白。不过这也意味着,特斯拉在中国市场将面对本土竞争对手在不同价位和不同产品地带的全线挑战。

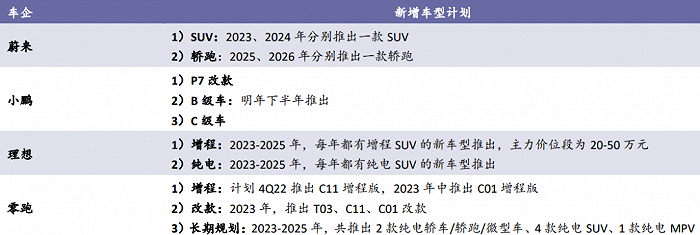

造车新势力新增车型计划;图源:浦银国际证券

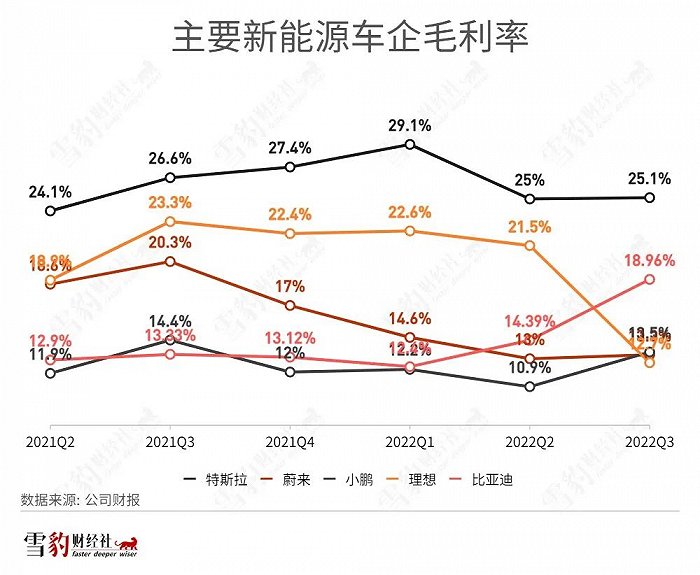

利润率仍将是特斯拉在2023年的一大优势。马斯克在回答投资者有关特斯拉未来增长的问题时表示:“现状是我们的毛利率高于其他任何公司,这给了我们更多的空间,来降低毛利率以维持或增加需求。”

但这并不意味着,特斯拉能通过降价促进销量增长。

10月24日,特斯拉宣布对两款主销车型Model 3和Mode Y进行调价,全系车型降价幅度在1.4万~3.7万元。在上述降价行动之后的第二周(11月8日),特斯拉又通过提供保险补贴的方式,迅速推进了变相降价的第二次促销。

然而,以价换量的收效逊于预期。

马斯克所散播的寒气并非空穴来风,这既自来与本土品牌贴身肉搏的压力,也有消费萎靡的宏观影响。

最坏的情况还没有到来,但特斯拉的子弹已经不多了。

评论