文|伯虎财经 陈平安

日前,马斯克在推特空间电话会议上表示,“我认为我们正处于衰退之中,我认为2023年将发生一场相当严重的衰退”。他认为2023年经济衰退的严重程度将与2009年相当,“具有可比性”,届时房屋和汽车等高价商品将受到“不成比例的影响”。

这不是马斯克第一次表达对经济的悲观。今年6月,来自路透社的爆料,马斯克就表达了对经济环境的担忧,并开启了裁员。

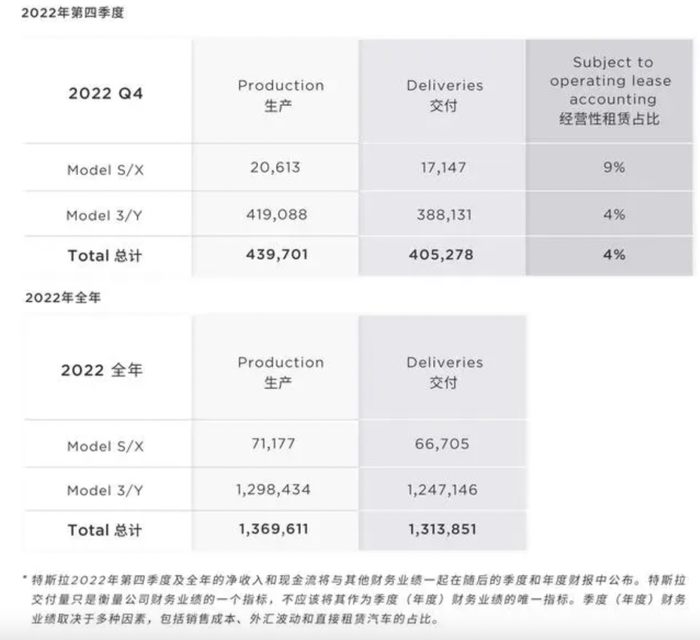

过去一年,对特斯拉而言并不容易。根据最新的官方数据显示,虽然今年四季度特斯拉的销量历史性的站上了40万辆的高位,但并不符合华尔街对其的预期。毕竟,为了提振销量,特斯拉在12月提供了相当程度的减免优惠。

叠加四季度的销售数据,特斯拉交出的2022年总成绩单为131万辆,且不说远不及友商的185万辆,离自己年初立下的150万辆目标也尚有一定距离。

(特斯拉交付数据)

不过,更令投资者们担心的是,今年四月,“订单排到明年”的特斯拉已经连续三个月出现产能过剩。特斯拉的股价也从2021年底1.3万亿美元的峰值跌倒如今的3500亿美元,实实在在的利好空头。

(特斯拉股价)

寒气已经传递到特斯拉。

01 烦恼2022

今年新能源汽车市场今年的行情已经称得上惊艳。从全球市场来看,今年1—9月,全球电动汽车累计销量超过680万,市场占有率达13%。

具体到中国市场,这种增长显得更为迅猛,中汽协数据显示,2022年1-11月新能源汽车产销分别达到625.3万辆和606.7万辆,同比均增长1倍;预计2022年全年实现销量670万辆,同比增长90%。

但这趟快车,特斯拉没太赶上。

年初受国内疫情影响,特斯拉中国工厂一度停产,这也直接导致今年4月特斯拉在华销量仅为1512辆。但彼时无论是业界还是资本,对于特斯拉的看好依然不言而喻。

这也难怪,无论是从毛利还是产能来看,特斯拉都是当之无愧的新能源汽车市场龙头。马斯克更是在财报会上表示订单排到了一年后。

随后又有消息传出,不止是12月,2023年的1月20日至1月31日特斯拉也将停产。倘若消息属实,这也意味着特斯拉的减产将从2022年延展至2023年。

尽管随后特斯拉回应称,消息并不是属实,放假时间为1月20-28日,为了让员工能灵活安排返乡时间,所以前后各延长了一天。

四季度产销数据发布后,特斯拉投资者关系主管Martin Viecha也强调,更顺畅的交付模式会产生更多的在途车辆,这也是生产大于交付的原因。

业界仍然担心于特斯拉面临的需求挑战。

这样的说法并非毫无根据。

一方面,今年二季度,特斯拉上海超级工厂就凭借75万辆的产能超越弗里蒙特工厂成为最大的产能基地。除了供给国内市场,上海工厂还担负着供应欧洲市场的重任。从过去的经验来看,这样的停产实属罕见。

另一方面,今年Q3的生产和交付量分别为36.59万辆和34.38万辆,二者相差2.2万辆。这一定程度上能够说明特斯拉的需求正在下滑。

即便是四季度创下销售记录,分析师们对于特斯拉依然不看好。根据《华尔街见闻》报道,投行Wedbush分析师Dan Ives在给媒体的一封电子邮件中写道:“特斯拉的需求明显出现裂缝,(第四季度)数据并不乐观。”

此外,和市场初期的“哑铃型”结构不同,当下新能源汽车市场结构正在改变。在10-15万、15-20万中端新能源车型的价格区间内,消费者的购车意愿提升显著,未来仍有很大成长空间。

比亚迪就是再好不过的受益者。当前特斯拉的主力车型Model 3和Model Y均落于高端价位,且发布数年没有重大升级,竞争力已不如前。

虽然面对各种压力,马斯克仍然表示“长期而言,特斯拉将成为世界上最有价值的公司”。但惨淡的股价已经足够能说明市场对特斯拉的评价。

02 2023会更好吗?

很难断言,特斯拉的情况会不会因为步入2023年而更好。

从整体市场来看,虽然增长还会继续,但像今年这种动辄三位数的增长将成为历史。今年十一月,中国新能源市场的增长已经显露疲态。东吴证券则预计,2023年国内电动车销量同比增速将由上一年的96%下滑至38%,即950.4万辆。

整体市场增速放缓,市场竞争会进入贴身搏杀的阶段。

按照巴菲特的理论,护城河可具体分为四种,无形资产,客户转换成本,网络效应和成本优势。过去靠着智能化技术上的领先,对产业链的极致把控,上海工厂带来的空前产能和马斯克本人的名人效应,特斯拉的护城河堪称又深又宽。

可是时代变了。2022年对于国内所有新能源汽车玩家们而言都是突飞猛进的一年。

在续航上,即便不算插混、增程这样的混动技术,纯电续航也在不断刷新记录。新势力们把智能座舱玩出了花,多屏、语音、手势统统整上。为了普及辅助驾驶体验,小鹏直接免费;蔚来继续在用户体验上机制,换电、手机一个没落下。

即便暂且不论国内的迪王,新势力和一众转型的传统燃油车厂商们,光是北美的同行们就足够让特斯拉头疼好一阵。

根据标普全球移动(S&P Global Mobility)上个月发布的一份最新报告,截至今年第三季度,特斯拉在美国的市场份额从2020年的79%下跌到了65%。

同时标普预测,到2025年,特斯拉的市场份额可能将大幅下降至20%以下,同时美国电动汽车车型的数量预计将从目前的48款增加至159款。

当然特斯拉也不是没有做出行动。今年10月24日,特斯拉宣布对中国大陆地区在售Model 3及Model Y进行调价,下调区间在1.4-3.7万元。值得注意的是,这是特斯拉连续6次涨价以来的首次大幅度降价。

随后特斯拉又推出“叠加福利”,自12月7日到12月31日,现车提车减免6000元,并叠加此前4000元保险补贴等。简单估算,叠加多个优惠后,一辆标准续航版的中国制造Model Y裸车实际价格可来到27万元的历史价格新低。

从整个四季度来看,特斯拉40.53万辆的也还未达到市场预期的42-43万辆。

况且明年新能源汽车补贴就要退坡,靠减价难言长久,因此更大的希望可能在大众车型上。

在特斯拉Q3的财报电话会上,马斯克虽然没有透露新车的名称和技术细节,但表示下一代车型的成本,“预计会是Model 3的一半”。不难推测,这将是一款专攻大众市场的新车型。但特斯拉的核心在于科技,本就不注重内饰的打造。将成本打下一半,还能否继续保持自身的核心竞争力,考验的是特斯拉产品能力。

不过有一点是确定的,那就是在这条漫长的马拉松比赛上,特斯拉的位子没那么稳固了。

参考来源:

1、华尔街见闻:雪上加霜,关键时刻,特斯拉Miss了

2、鞭牛士:2022,特斯拉失意的一年

评论