文 | 星船知造 蔡晓顺 严小方

这一轮全球新旧能源的结构变革中,中国有两股力量正同频共振——

一是在“靠技术吃饭”的新能源“风、光、锂、氢”逐渐替代“靠天然储量吃饭”的旧能源“石油、煤炭”的过程中,我们依靠光伏电板、风电机组等全球领先的新能源装备技术在这轮能源竞赛中领跑。

二是中国电力行业正全力向新型电力系统冲刺——

政策持续发力,12月14日,中共中央、国务院印发《扩大内需战略规划纲要(2022-2035年)》(以下简称《纲要》),《纲要》指出,提升电网安全和智能化水平,优化电力生产和输送通道布局。

推进汽车电动化、网联化、智能化,加强停车场、充电桩、换电站、加氢站等配套设施建设。

终端应用领域爆发,中国新能源汽车是我国能源电子产业最重要的终端应用领域之一。从2015年起中国新能源汽车连续7年全球产销量第一。

中国电网革命涉及的领域多,链条长,今天星船知造聚焦能源电子产业终端——新能源汽车产业中的一环——充电桩——

和大家一起探讨充电桩“影响未来中国电力和汽车”的三个现状:

1,中国互联网造车企业、造车新势力在充电桩相关专利上都有哪些布局?

2,关系到未来电网的“充电桩新概念车网互动(V2G,Vehicle to Grid)”,目前国内主要入局者有哪些?

3,现阶段最赔钱的充电桩运营商能否通过新场景私桩共享扭转颓势?

一、充电桩专利储备战

充电桩产业凭借

1、解决新能源汽车补能难题、解决用户“里程焦虑”

2、结合数字化、智能化等技术,未来深度接入“虚拟电厂”

从而成为中国七大新基建之一。

中国新基建主要发力科技端,分别是:

特高压、5G基站建设、城际高速铁路和城际轨道交通、新能源汽车充电桩、人工智能、工业互联网、大数据中心七大领域。

造车同时必须大力布桩,这样的共识深入新能源车1.0玩家和2.0玩家的意识。

“一流企业卖专利,二流企业卖产品,三流企业卖苦力”。目前几乎所有玩家都已进行充电桩专利布局。它将成为未来企业的核心竞争力之一。

各家充电桩专利布局如下——

2.0玩家:百度、阿里、腾讯、华为、格力、小米等企业

1.0玩家:蔚小理等造车新势力

百度:目前百度有3项充电桩相关的授权专利,偏向于汽车充电、充电桩导航及车费预估的软件授权。颇有百度压箱底的硬技术“人工智能”的底色。

腾讯:目前腾讯有2项充电桩发明授权专利,同样都在软件应用层面,包括充电桩信息管理方法及充电桩系统。

华为:既有制造基因又有软硬件技术背景的华为,在充电桩专利布局上同样是软硬两手抓。目前有26项充电桩授权专利,包括17件实用专利、8项发明专利及1项外观设计专利。

阿里:阿里目前暂无新能源汽车充电桩相关授权专利。

百度重AI、腾讯有用户生态,在充电桩的专利布局上,这两家大厂更多是将原先的技术优势和经验延伸至充电桩软件领域。

既有制造基因又有软硬件技术背景的华为,在充电桩专利布局上同样是硬件产品和技术软件两手抓。

目前小米、格力还未有具体乘用车车型推出,但在充电桩上都已有布局——

格力:格力造车计划走to B到to C路线,布局了包括新能源汽车上的锂电池、电机等核心零部件。今年,董明珠透露格力将成为特斯拉供应商。

格力目前围绕充电桩布局了21项授权专利,包括5项外观设计专利、6项发明专利等,产品、技术两手抓。

比如,安全性上,格力的充电桩在插枪座上设置有漏水结构,通过插枪座与立柱连接,能够快速地安装充电枪和插枪座。同时格力的充电桩配备了电动汽车充电诊断方法和系统,及早识别故障,降低新能源汽车引发火灾风险。

小米:小米造车近500天,目前小米汽车共有4项充电桩授权专利,分别为:

1,一种供电组件及充电桩(实用新型专利):通过设置与充电枪并联的插座,使供电组件的应用范围广,通用性更强,使用更便捷。

2,充电插头、充电插座、车辆、充电桩及充电系统(实用新型专利):充电插头的产热小,安全性高。

3,充电站 (实用新型专利):节省为新车充电的时间和空间,并有效地提高充电准确率。

4,充电电路和车辆 (实用新型专利):能够利用低电压的充电桩给高压的动力电池充电。

目前小米汽车已经有402项专利,大部分专利集中在自动驾驶领域。

在充电桩专利布局上,目前造车新势力处于第二、第三梯队。需要采取差异化战略,集中力量专攻某一技术分支。

第一梯队:国家队 专利布局1000件以上

未来新能源汽车将成为国家电网重要的储能终端之一。

国家电网很早开始进行充电桩专利布局,目前已有1504件充电桩专利,在各个IPC技术领域都有涉及。已经形成充电桩专利壁垒,占据主导地位。

第二梯队:专利布局100至500件

蔚来处于充电桩专利布局的第二梯队,共有相关专利278件,主要集中在电池组供电装置、充电桩及充电站领域。

充电桩制造商、第三方运营商星星充电的母公司——万帮数字——有185件充电桩专利。

此外,充电桩第三方运营商如国轩悦行、北汽新能源的专利数量都超过100件。

第三梯队:专利布局少于100件

小鹏汽车的充电桩专利数量为94件,在电池组供电装置、电力供应、充电桩、充电站上有少量专利布局。

理想主打油电混动车型,根据国家知识产权局数据,暂未有充电桩方面的专利布局。但在补能方面,理想有一份无线充电专利。

星船知造认为,国家电网在充电桩专利布局上一枝独秀,在充电桩市场走向成熟期的当下,国家电网围绕基础专利继续优化布局,参与国家标准和行业标准的设立。

而像蔚来这样在充电桩专利布局上略逊一筹的企业,应当走差异化专利战略,集中资源在某一分支技术上研发赶超。小鹏这样充电桩专利布局上目前不具备太大优势的企业,可以跟随优势企业的技术及时调整研发策略,同时寻求研发合作伙伴。

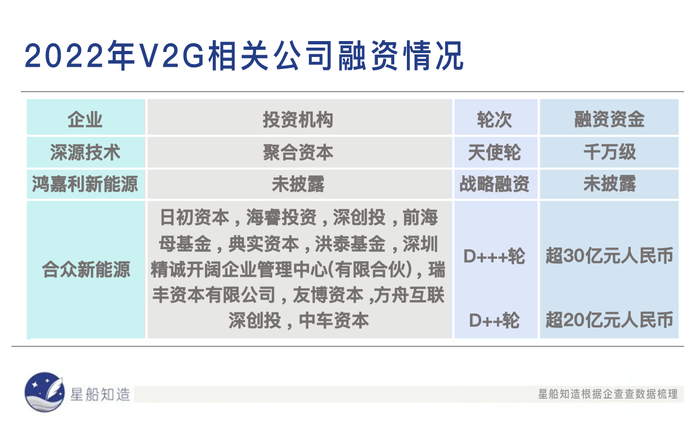

二、车网互动国内主要入局者都有哪些?

在车网互动概念中,电动汽车是储能终端——一个移动充电宝,可反向供电。

来看一个案例:

今年9月底,飓风席卷美国佛罗里达州,当地90%的县城断电。那天美国社交媒体上,佛罗里达州人讨论最多的话题是风暴、洪水、停电以及“你开的什么车?”

当时某车主启动了一辆福特F-150电动卡车,利用卡车中的锂电池给房子供电——

汽车电源一插,联排别墅里的灯管、电视机、唱片机和冰箱全都照常旧运作。这辆福特电动卡车正配置了V2G技术。

电这种能源一旦产生,就需要即时消耗。理想状态下,电力网络供需实时平衡,但维持这样的平衡正变得越来越难。

用电端:目前中国电力消耗场景主要在工业用电和生活用电。如今中国是全球最大的新能源汽车市场,预计到2030年,国内电动汽车保有量将达到8000万辆,成为用电端的新增负荷。

发电端:在3060政策下,未来新增发电量主要来自风光水电为代表的绿电。

然而风光水电和燃煤、燃气不同:

风电要清风和煦,光伏靠阳光普照,水电得观测汛期。一句话——得看天气。要将这些绿电稳定供给电网,就必须要用储能做“蓄电池”。

如果将新能源汽车、充电桩作为储能终端,我们就有了削峰填谷的调控能力——

用电高峰时,新能源汽车向电网供电。用电低谷时,电流向新能源汽车——具备V2G技术的新能源汽车和充电桩将成为未来灵活调控电网的手段之一。

虚拟电厂通过5G、AI、大数据、云计算等数字化手段把分散的电源、负荷和储能打通,统一调度管理。

从长远发展看,V2G概念是未来电网转型升级的重要组成部分。

从商业逻辑上看,V2G带来三方共赢——

电网缓解了用电压力;充电桩企业获得更多商业模式;新能源车主能“赚零花钱”。

英大证券做过一项测算,一块锂电池的循环充放电次数可以有8000次。如果拿出5000次用来“卖电”,按照1元峰谷电差价以及一天卖50度电算,车主就能有25万元收益,甚至超过了很多新能源汽车的价值。

目前着手布局V2G技术的企业主要有“车企、电力企业、充电桩企业、锂电企业、通信运营商”等。

车企:

沃尔沃最新款SUV EX90已经用上了V2G技术。SUV EX90可以连接壁挂式充电盒、家用电表以及沃尔沃汽车APP,通过数据上云灵活管理电池电量。

除此之外,像特斯拉、通用这样的车企尽管目前没在新能源汽车上装载V2G应用,但其能源业务线中的太阳能电板产品都已经用上了V2G。

车企都意识到,汽车革命与能源革命并非两个独立行业,而是一种融合产业。V2G是这个融合产业中的新增量点。

国内车企方面,最早入局V2G技术的有威马汽车。2020年,威马抱上国家电网大腿,联合研发、实测、落地应用V2G。国家电网有基础设施网络,威马则储备相关技术,两者结合跑通了V2G的应用场景。

目前,星船知造查阅国家知识产权局相关信息发现,吉利、一汽、东风、蔚来、赛力斯、哪吒等车企都已有V2G方面的专利储备。

吉利:V2G充电站

一汽:V2G放电控制系统及控制方法

东风:电动汽车V2G控制方法及装置

蔚来:基于V2G使用场景下的电池健康度检测方法

赛力斯:充电桩的充放电方法、装置、存储介质和充电桩

电力企业:

国家电网:布局V2G专利最多的企业,共有46条发明公布专利和26条发明授权专利。

上海电气:一种基于V2G的电动汽车充放电控制系统及使用方法

充电桩业务相关企业:

星云科技:2款V2G充电桩外观设计及一项发明专利:利用VIN码匹配V2G直流充电桩的方法及系统

特来电:充放电控制方法、车载充电机及终端设备

中科智充:应用于V2G中智能风光储存一体化装置

远景科创:V2G充电站的充电控制方法、装置、服务器及存储介质

锂电池企业:

蜂巢能源:电动车V2G模式放电量确定方法、装置及存储装置

通信技术相关企业:

中国电信:V2G能源交易方法、装置、电子设备及存储介质

北变能控:V2G直流双向充电模块

就目前情况来看,中国V2G技术仍处于示范运行期——需要等待技术跑通商业模式以及电力市场化改革的进一步推进。

根据相关政策,中国V2G发展将分三步走:

2020年之前:开展小批量多批次的V2G试验验证,参与双向充电的电动汽车数量可控制在10~300辆,主要任务是验证多台电动汽车与电网双向充电技术,实现多辆电动汽车的相互充电放电。

2020年—2025年:主要开展规模化电动汽车(数量一般不少于500辆)与电网双向充电的示范运行。

2026年之后:逐步商业化推广。

三、最赔钱的充电桩运营商能通过新场景扭转颓势吗?

在充电桩产业中,上游的设备制造商可以卖桩创收,下游的车企能与用户生态捆绑,反倒是中游的运营商仍陷在这个“高投入、慢回血”行业,盈利迟迟未见。

星星充电、特来电这样的第三方运营商正试图开辟新业务场景——私桩共享——扭转局势。

目前进入私桩共享蓝海的,除了星星充电、特来电、云快充这样的第三方运营商,也有威马、蔚来这样的车企。

然而,这门新生意恐怕难以快速回血——主要有三只拦路虎。

1.找桩难

私桩共享的用户参与度低。

按照前瞻产业研究院数据,2021年全国有240万根私人桩,仅有约6%私桩参与共享。如果用户不愿意贡献桩,就影响到了私桩共享的供给生态。

星船知造了解到,一些共享私桩业务目前还建立在自有生态中——比如在星星充电平台APP发布共享信息,需要从星星充电平台购买充电桩。

目前,绝大多数用户使用随车购买、赠送的充电桩,较难绑定APP。

2.用桩难

私桩归业主所有,但建桩的地由物业方协助管理。即便找到了桩,仍有小区物业不愿意放陌生车辆进场——还是用不了。

另外,部分私桩使用时需支付额外的停车费,增加了充电成本。

3.确权难

如果充电桩在共享过程中损坏、存在安全隐患,谁来维修和赔付也将成为问题。

找桩难、用桩难、确权难的困局短期内难以改变。

长期来看,如果与C端用户更接近的车企、关注民生的国家队都参与到私桩共享市场,第三方运营商依旧缺乏优势。

尾声

今天,我们已经习惯了电力的平稳可靠,它的充足稳定是那么理所当然。让人忽视保电路上的压力和不易。

未来,我们将完善全社会充换电网络。随着车网协同、充电桩等产业的发展,“里程焦虑”将成为过去,越来越多人能开上价格合适、“万物互联”的新能源汽车。

国家电网也将在信息革命和新能源浪潮中迎来新的挑战和活力。

参考资料:

[1] “藏电于车”提上日程千亿市场待激活 V2G距全面商业化还有多远?21世纪经济报道

[2] 私桩共享难在哪? 中国能源报

[3] 小米造车,下半场还有戏吗? 独角兽挖掘机

[4] 小米汽车“充电站”专利获授权 IT之家

[5] 国内外新能源汽车充电桩技术预测分析——基于生命周期和国际专利分类号 科技管理研究

[6] 新能源车企,谁是亏损王? 中国新闻周刊

[7] “藏电于车”V2G千亿市场,全面商业化还有多远?

[8] 德州仪器入局新能源充电桩,积极探索V2G模式 第一财经

[9] 基于大规模 V2G 的区域电源低碳优化策略 电力建设

[10] 推动电动汽车车网互动(V2G)储能技术发展 新清华

[11] 智能电动车双向充电渐成主流 V2G进入快速发展期仅差“临门一脚” 科创板日报

[12] 充电桩行业研究报告:市场和政策双重驱动,充电桩市场空间持续扩大英大证券

[13] 基于大规模 V2G 的区域电源低碳优化策略 电力建设

[14] 动力电池V2G规模化落地还有多远?CBEA

[15] 虚拟电厂:云程发轫,拥抱蓝海 国海证券

[16] 2022年虚拟电厂行业深度研究 中泰证券

评论