文|车事小说 无花果

1月10日,随着乘联会正式发布2022年12月汽车销量数据,意味着2022年全年汽车消费市场数据也正式出炉。

据乘联会数据显示,在去年的最后一个月份,乘用车市场零售销量为216.9万辆,同比增长3.0%。2022年全年乘用车累计实现零售销量为2054.3万辆(同比净增38.6万辆),同比增长1.9%。

全年销量车企销量排名中,比亚迪力压一汽大众摘得年度销量冠军。

在经历了种种不利因素的背景下,2022年车市仍然能够交出这份成绩单(超2000万辆),实属不易。

(图片来源:乘联会)

“政策市”发力,12月份销量猛涨

数据显示,环比2022年11月份,12月份乘用车的零售销量环比大涨31.4%。这也是2008年以来最强的12月环比增速。

对此,据乘联会给出信息显示,“政策市”成了12月乘用车销量大涨的主要原因。

据乘联会指出,一方面,随着全国从疫情“封控”状态改变为开放状态,市场消费明显出现回升。为了避免重复感染,加上今年春节假期较往年来的比较早,有购车计划的消费者大多都希望能赶在春节假前提到车,这一因素刺激了部分消费者在12月份积极下单;另一方面,据乘联会表示,12月份上旬,为了弥补早前因疫情造成的订单流失,整个车市促销力度得到了进一步加大,包括主流车企在内均追加了优惠活动力度,这也刺激了消费者积极下单。

具体来看,去年12月份,自主品牌实现106万辆的零售销量表现最佳,实现同比增长13%,环比增长20%的成绩。据此,12月份,自主品牌国内零售份额达到48.9%,同比增长了3.8个百分点;批发市场份额更是达到57.5%,同比增加10个百分点。

其次,12月份豪华品牌车型零售实现了26万辆,同比增长6%,环比增长10%。对于这一细分市场的表现,乘联会称,主要得益于车购税减半政策对消费升级的高端消费促进较大。

相比之下,主流合资品牌的表现继续不佳。乘联会数据显示,去年12月份,主流合资品牌零售销量为85万辆,同比下跌8%,环比增长59%。

其中,德系品牌的表现好于日系和美系品牌。数据显示,德系品牌12月份的零售份额为20.6%,同比增长2.3个百分点;日系品牌零售份额为18.7%,同比减少了4.4个百分点。美系品牌市场零售份额则为8.5%,同比减少1.4个百分点。

相比国内市场销量,去年12月份,乘用车整体出口表现也十分亮眼。

据乘联会数据显示,12月份,乘用车实现出口26万辆,同比增长达50%,环比也有3%的增幅。其中,新能源车型占到了28%。

12月份自主品牌共实现出口22.7万辆,同比增长52%,环比增长19%。合资品牌与豪华品牌共出口3.3万辆,同比增长41%。

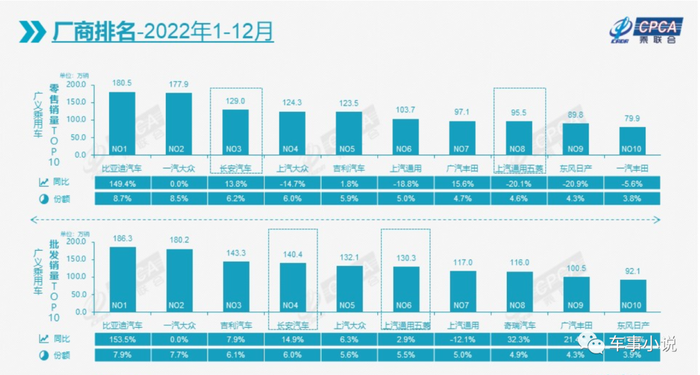

比亚迪摘年度销冠,榜单前五自主品牌占3席

12月销量数据的发布,也意味着所有车企在2022年全年的销量数据最终落定。

据乘联会数据,全年乘用车共实现零售销量同比微增1.9%(净增38.6万辆)。从绝对数据上来看,不够亮眼,但如果结合2022年整个汽车市场先后经历疫情封控、零部件短缺、供应链涨价等种种困难因素叠加之下,再回头看这份全年成绩单,则显得着实不易。

在年度车企销量前十榜单中,比亚迪汽车、长安汽车、吉利汽车3个自主品牌冲进榜单前五。其中,比亚迪汽车更是力压一汽大众成功摘得年度销量冠军头衔。如果从比亚迪汽车仅依靠新能源车型的销量就摘得年度销冠这一维度来看,这个年度销量冠军的含金量可谓十足。

此外,长安汽车和吉利汽车分别位列第三和第五。与第二名一汽大众相比,长安汽车少卖了近50万辆,与第四名上汽大众相比,长安汽车仅多卖不到5万辆。吉利汽车则比第四名上汽大众仅仅少卖了8000辆。

得益于头部几家自主车企的优异表现,2022年,自主品牌累计零售市场份额达到了47%,同比增长了6.1个百分点。倘若按照批发销量来计算,在过去的一年,自主品牌累计市场份额更是达到了50%,同比增长6个百分点。

(图片来源:乘联会)

新能源车市场热度不减,12月新势力零售份额13.5%

作为当下汽车消费市场的“火车头”,新能源汽车的市场表现始终如一,持续着高增长态势不变。

乘联会数据显示,去年12月份,新能源乘用车零售销量为64万辆,同比增长35.1%,环比增长6.5%。全年累计零售销量达567.4万辆,同比增长90%。批发销量更是达到了649.8万辆,同比增长96.3%。

具体来看,去年12月份,国内新能源汽车的零售渗透率达到了29.5%。其中,自主品牌新能源汽车的渗透率更是达到了51%。而豪华新能源汽车的渗透率则为22.8%,主流合资品牌则仅仅只有4.9%。

从市场份额来看,自主品牌在去年的最后一个月份达到了惊人的70.6%,同比增加了11.4个百分点。作为对比,合资品牌市场份额仅有6.5%,同比增加0.8个百分点。

不过,一个值得关注的地方在于,声量显著的新势力市场份额出现下滑,去年12月市场份额仅13.5%,同比下滑了4.5个百分点。特斯拉作为单一车企市场份额占到了市场总量的6.6%,同比下滑了8.3个百分点。

从不同价位新能源车型销售情况来看,10-20万的车型销量仍然占据着市场总量大头,市场份额占比达44%。造车新势力们钟爱的30-40万价格区间车型的市场份额占比仅为7.4%。40万以上车型市场份额为3.49%。而20-30万价格车型市场份额则为23.3%。

从批发数据来看,市场格局与零售市场大体相当。自主品牌新能源车渗透率仍然领跑,达50.6%;豪华品牌新能源车渗透率为26.8%;主流合作品牌新能源车渗透率则仅有5.0%。

车型方面,纯电动的批发量远远领先插混车型。数据显示,去年12月份,纯电车型批发量达56.3万辆(B级车型占24%),同比增长33.6%,而插混车型的销量仅为18.7万辆。具体来看,去年12月份,五菱宏光MINI(73009辆)、比亚迪宋(70079辆)以及特斯拉Model Y(35750辆)位列批发量榜单前三。

2023预期:电动车将改变高端豪车格局,新能源渗透率将达36%

展望2023年,乘联会预测称,由于1月份将迎来传统春节,加上去年12月份新能源补贴临近退出市场又透支了一部分购车需求,所以1月份的零售市场将会在“正常”情况下回归低迷。

不过,这并不会影响全年车市。随着疫情对市场带来的影响逐渐淡化,以及供应链的趋稳,2023年整体车市向好的大趋势将继续延续。尤其新能源汽车市场,将继续保持强劲增长势头。

据乘联会专家团队预测,2023年新能源乘用车销量850万辆(总体狭义乘用车销量2350万辆),2023年新能源渗透率将达36%。

此外,基于燃油车市场受到技术制约,A0级和A00级的燃油车市场将出现不断萎缩,甚至A00级市场将完全成为纯电动车型市场。

此外,在电动化趋势下,高端豪华汽车市场格局也将迎来改变。更准确地来说,电动车改变高端豪华车格局。

尤其是随着自主品牌在技术体系、渠道服务等领域的不断提升,自主品牌新能源高端化产品市场竞争力将进一步加强。

对此,乘联会分析指出,基于车市销售趋势,高端电动车成为家庭出行的一个主要选择。如果燃油车和新能源车路权长期不平等,未来必然有更多消费者购买自主高端电动车。

车事小说短评:

在过去的一年,虽然整个汽车市场经历了种种困难,但从中还是不难看出,对于手握核心技术,以及有着良好供应链管理体系的车企来说,往往市场出现的所谓“危机”事实上更多的则是“机遇”。

从近日特斯拉降价可以看出,至少在供应链、生产工艺效率等成本控制方面,不少车企与之相比还有较大差距。

随着整个汽车行业向电动化,智能化转型步伐的不断推进,未来的市场竞争将不仅仅是桌面上的产品竞争,而是桌面下的体系竞争。平台技术体系、供应链体系、生产工艺效率体系、人员管理体系等方方面面的综合体现。

比亚迪汽车能够仅靠新能源车型力压一汽大众摘得2022年销量冠军,背后靠的正是其在体系层面取得的全面优势。这也是为什么近年来,比亚迪汽车能够每推出一款新车就能成为爆款的主要原因。

此外,从市场格局发展趋势来看,相比当前市场份额较低的主流合资品牌,那些被带偏且已经步入转型歧途的传统自主车企巨头们则更加危险。高端并不意味着车价卖到30万以上就叫高端;高端也不是堆砌屏幕、高级座椅就叫高端;高端当然更不是靠积分给用户兑换礼物就是高端。在传统燃油车时代都弄不明白市场的同样一批人,难道换个公司马甲来到新能源汽车市场就能成功了?

当市场发展格局愈发透明,两极化态势也将愈发明显。2023年对头部车企来说将延续突飞猛进势头,但对部分车企来说,或将是更加难熬的一年。

评论