文|港股解码 遥远

卤味江湖的龙头企业周黑鸭(01458.HK)突然崩了!

1月11日,周黑鸭股价开盘后快速下探,盘中一度跌超25%,最终收跌22.95%。次日(1月12日),周黑鸭股价继续下行,截至发稿跌幅达6%,市值险跌破100亿港元。

市场传言威力大

周黑鸭股价此次弱不禁风,或是由于市场负面传闻引发的恐慌。

1月11日,市场有传闻称,周黑鸭小范围作了交流,给2023年的业绩利润指引只有1.5亿元-2亿元。而在2021年及2022年上半年,周黑鸭净利润分别为3.42亿元及1837.7万元。

同时,市场传闻还称,公司预测利润范围远低于多个研究分析师最近发布的预测值,且公司存在高管团队稳定性问题以及控股股东可能处置公司股份的猜测。

2023年是我国疫情管控放开的一年,消费复苏确定性较高,若周黑鸭2023年利润远不及2021年,那将令市场深感失望。受此影响,1月11日当天,卤味赛道的绝味食品(603517.SH)、紫燕食品(603057.SH)和煌上煌(002695.SZ)股价均有不同程度的下跌,其中绝味食品和紫燕食品1月12日的跌幅进一步扩大。

为平息此次市场传言风波,周黑鸭在1月12日上午发布公告澄清道:公司业务运营一切正常,高管团队稳定,且近期公司控股股东未有任何处置公司股票的计划。

周黑鸭还在公告中表示,公司继续面临来自可能对其盈利能力产生不利影响的各种因素挑战,特别是由当前产业趋势导致的更高的原材料和配料的成本等。尽管如此,公司将努力实现2亿元或以上的2023年年度利润。公司还强调:“这是一个目标,而非预测。”

值得注意的是,若周黑鸭在2023年实现了2亿元或以上的年度利润目标,对市场来说也不会带来多大的惊喜。

在疫情之前的2019年,公司净利润达到了4.07亿元,2020年及2021年分别有1.51亿元及3.42亿元的净利润。因此,今年2亿元或以上的利润目标,显然与公司2019年和2021年的利润有较大差距。换言之,周黑鸭对2023年的业绩复苏持着非常谨慎的态度。

股价遭重创后的周黑鸭在澄清公告中依然未能稳定市场担忧情绪,反应出公司在市场需求复苏确定性较强的背景下仍面临着重重挑战,以至于公司不能轻言“高质量增长”。

而在周黑鸭遭遇传闻风波的背后,国内卤味市场龙头们也正经历着市场竞争激烈的重大考验。

卤味三剑客有些“肾虚”

周黑鸭与绝味食品和去年上市的紫燕食品被称为国内卤味市场的“三剑客”,它们的门店遍布全国各地的大街小巷,共同推动着我国卤味行业的发展。

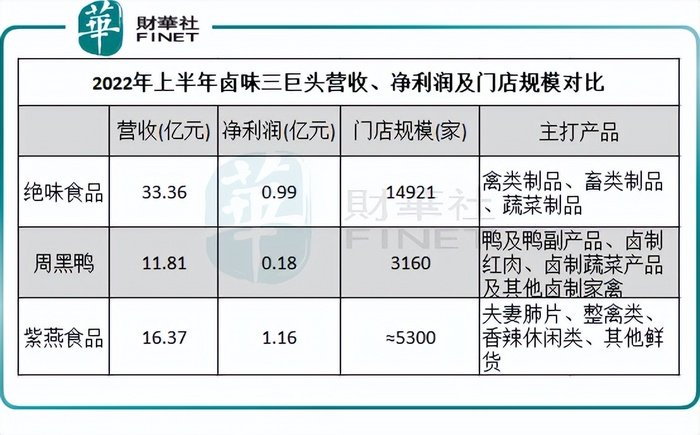

绝味食品是卤味行业的大哥大,无论是营收规模还是门店规模均稳坐行业头把交椅。根据统计,周黑鸭在2022年上半年的营收、净利润及门店规模均不及绝味食品和紫燕食品。

在刚过去的2022年,新冠疫情令卤味三剑客遭遇到前所未有的考验。在2022年半年报中,周黑鸭表示,疫情形势严峻,经济复苏进程趋弱,消费情绪随之低迷。同时,全球性的通胀导致大宗商品等原材料价格大幅上涨,对企业的生产经营造成冲击。

报告期内,周黑鸭收入同比下降18.7%至11.81亿元,归母净利润同比骤降91.99%至1837.7万元。

实际上,绝味食品和紫燕食品同样逃脱不掉疫情冲击。在2022年前三季,绝味食品营收同比增长5.64%,但归母净利润同比下降77.24%;紫燕食品则相对抗压,营收同比增长15.51%,归母净利润同比下滑22.47%。

受此影响,绝味食品和周黑鸭近一年半以来股价萎靡下挫。如今,周黑鸭股价仍在历史低位徘徊。紫燕食品作为新股,其股价表现较为稳定。

后浪来袭,三剑客市场蛋糕被切

值得注意的是,该三家企业在过去一年虽面临经营挑战,但仍走上逆势拓店的道路,以求抢占更多的市场份额。

在2022年上半年,绝味食品门店总数为14921家,较2021年底增加了超过1200家;周黑鸭门店总数为3160家,较2021年底增加379家。

紫燕食品的扩张相较于绝味食品和周黑鸭显得比较保守,截至2022年8月2日,紫燕食品门店总数超过5300家,较2021年底增加了超过140家。

明知疫情原因门店客流量不佳,甚至面临暂停营业和被迫关店止损的风险,为何这三家卤味龙头品牌均要逆势拓店?

是因为国内卤制品市场的竞争越发激烈,卤味龙头品牌既要面对跨界者的挑战,市场份额又面临着被后浪们蚕食的压力。

我国卤制食品行业经过多年的发展,仍存在大量市场份额由非品牌化的小型加工生厂商分摊的情形,规模以上生产企业数量较少,市场较为分散。

同时,我国卤味市场发展前景广阔。据美团餐饮数据观发布的《2022卤味品类发展报告》显示,2018至2021年中国卤制品市场的复合增长率为12.3%,2022年卤味行业规模将达到3691亿元,预计2023年将达到4051亿元。

这种市场背景,给跨界者和新势力带来了机遇,它们纷纷与行业传统龙头展开一场白刃战。

跨界者方面,粽子厂商五芳斋(603237.SH)近期表示正尝试开发第二增长曲线,如烘焙食品、卤味食品等;2022年4月底,电商零食品牌蜀锦味旗下卤料品牌耍家卤正式问世,首批推出了三款单品;而西餐大王肯德基也在布局串串和卤味,颠覆了消费者一贯的认知。

新锐品牌方面,以王小卤、热卤食光、卤味觉醒、麻爪爪等为代表的新锐品牌,也如雨后春笋般崭露头角,并获得了资本的青睐。如卤味觉醒2021年11月完成5000万元A轮融资,由经纬创投独家投资;成都卤味品牌“火号”获数千万元A轮融资,投资方为奥牛资本;吾鼎(厦门)科技有限公司旗下品牌“馋心尖”去年获得了两轮融资,公司投前估值8000万元。

面对越来越多的市场选手,卤味三剑客的竞争压力越来越大。

为保住市场份额,卤味三巨头纷纷迎击新的竞争对手,除了持续扩张门店外,也开始谋求发展“鸭子”之外的品类。如绝味食品投资了连锁餐饮、调味品等细分赛道,以寻求新增长极。

国内卤味赛道已陷入诸侯混战的局面,传统卤味巨头想要保持高增长已愈发艰难。在未来的长期竞争中,如何运用好资本,将产品做出差异化,在行业里建立更高的竞争壁垒,在市场上留住消费者的脚步,值得每个品牌思考。

评论