文|蓝鲨有货 李佳琪

编辑|卢旭成

2022年,消费行业最火的赛道之一,莫过于预制菜。

得益于疫情的催化,下游市场特别是C端呈现出极强的爆发力,C端发力的同时,带动了资本市场的发展。

由于能打通上游种养农户和大户,还能与现代化的工厂结合,既可以2B,也可以打造属于自己的2C品牌,预制菜成为了农业供应链最好的模式。

上游原材料供应如农产品、水产品、调味品等企业,都在持续加码预制菜;中游的餐饮供应链企业如预制菜上市第一股味知香是以“区域”为开发单位,盘踞华东地区,主打江浙菜,实现食材供应规模化,先做深,再做广;下游的餐饮企业、渠道玩家,例如盒马基于自己的品牌、渠道、供应链优势,成立预制菜品牌或部门。

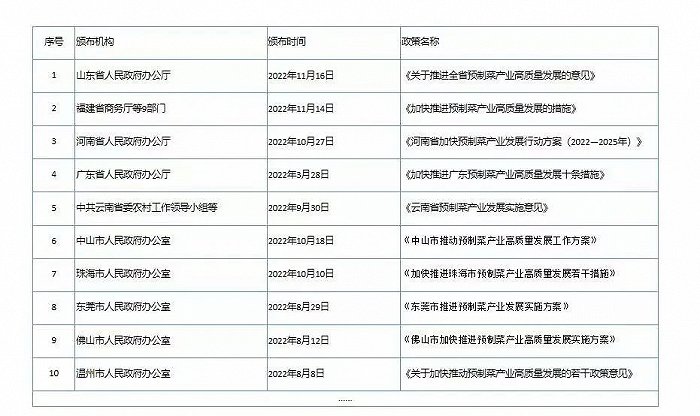

与此同时,2022年3月—11月期间,以广东省为先河,山东省、河南省、福建省、云南省等各省市纷纷出台关于加快推进全省预制菜产业高质量发展的措施及实施意见。预制菜产业受重视程度可见一斑。

“2022年,无论是上中下游,还是资本端、政府端,都对预制菜倾注了极大的热情和关注。过去一年,预制菜赛道的关键就是一个字:火。” 和智投资创始合伙人陈智鹏告诉蓝鲨消费。

陈智鹏曾任温氏投资主要筹建人、新希望基金合伙人。投资代表案例有:光明乳业、千禾味业、钱大妈、壹号食品、乐禾食品等明星项目。

近日,蓝鲨消费对陈智鹏进行了一场专访,针对2022年爆火的预制菜赛道进行了一次复盘和展望。

01 预制菜赛道为何如此“火热”?

2022年以来,除了专注预制菜的企业,还有上游农副产品原料企业、速冻企业、生鲜电商、连锁餐企加码押注。为何各色公司都对预制菜投入如此的热情?

一、下游需求端&上游产业端

当下,追求健康及生活仪式感的年轻消费群体,对“柴米油盐”展现出了极大兴趣。但随着生活节奏的加快及996/007的工作模式,为自己做一顿家常便饭变得越发奢侈起来。

同时,随着越来越多的女性从家庭走向职场,使得其在家庭的烹饪时间总体缩短,而在外就餐与点叫外卖,又存在卫生状况与食品安全方面的隐忧。

疫情冲击让预制菜站上风口,饮食习惯的改变让更多人意识到预制菜与料理包的区别。这些因素都助推了下游对预制菜强有力的需求,让预制菜迎来新的增长点。

由于预制菜的上游是农产品,无论种植还是养殖,不方便保存、附加值不高等问题长期存在,预制菜有效解决了美味与效率的冲突。而供给端,国内上游农、畜、禽、水产品生产效率较高,已具备规模化产能,伴随着旺盛的需求,上游产业也想要“分一杯羹”。

二、资本端

供需双向刺激下,资本对于预制菜方向非常看好。

随着预制菜的渗透率提升,自2021年,资本开始涌入抢食这一潜在的“万亿级”赛道。

天眼查数据显示,2021年餐饮行业PE/VC共发生投资事件近300起,其中预制菜赛道投融资事件共23起,融资金额约为56亿元。

2022年以来,共有超11家预制菜相关企业获得融资,其中最大一笔融资超10亿元,百度风投、中金、华兴等均加码押注。

上市企业之外,一线创投机构始终在密集地调研和投资预制菜项目。

从资本角度来看,二级市场反应极快。如预制菜第一股味知香刚上市时,就达到了100多倍的市盈率。如2022年初登录创业板的益客食品,首日开盘暴涨222.81%,市值一度超过160亿元。不止益客食品,开年后国联水产、福成股份、得利斯、獐子岛、味知香、千味央厨等预制菜概念股都掀起了一波涨停潮。

再如一些过去只将预制菜作为“部分业务”的上市公司,在成为预制菜概念股后,身价也翻了数倍。二级市场快速反应的同时,带动了一级市场的投资。

三、政府端

当一个产业成为趋势或风口的时,本就能够“吸引”政府的介入。

从政府角度来讲,预制菜产业基金的设立,就是希望能够用基金带动产业,支持当地产业发展的同时,完成更多龙头企业的培育及引进。

此外,地方政府的招商引资压力一年胜似一年,为了引进明星公司,不惜豪掷千金做“嫁妆”。最典型的莫过于合肥市政府,70亿下注蔚来,获利数百倍,一时间名声大躁,在新能源产业链的招商引资布局中夺得先机。

由此可见,国资基金已成为资本市场中的有钱、有动力、愿意投消费品牌独角兽的特殊力量。如果政府能够大力扶持预制菜加盟企业,无疑在产业发展与税收方面均有助益。

另一方面,预制菜作为农业&食品业的“升级版”,就是将过去的一些原材料或粗加工产品变为相对深加工的产品形态,且在冷链的储存保鲜和运输方面得到了很大的提升和扩展。现在的产品形态打破了原有的运输半径,将可扩展空间从小范围扩展到了全国。

“农业或食品的工业化本就是一个大趋势,因为工业化本就是提升传统农业和食品效率的根本方向。预制菜也是因为符合农业食品工业化的大方向而存在,只是当下它在这样的时间以这样的形态出现。”陈智鹏对蓝鲨消费表示。

02 什么样的预制菜企业能够赚钱?

在预制菜大火的情况下,每一个环节、每一个业态的竞争都很激烈,如何赚钱是每一家企业和每一个投资人都要考虑的问题。其实每一类型的企业在预制菜赛道中都有赚钱的机会。行业很热,关键在于找到适合自己的战略。

整体而言,预制菜行业各个公司大多数仍处于成长期,企业营收规模有较大的发展空间,部分成熟品类增速较为缓慢,养殖屠宰企业短期实现了营收端的高增长,但盈利能力处于较低水平。

陈智鹏告诉蓝鲨消费:“2022年预制菜的‘火’主要体现在C端市场。单从C端的角度来看,由于其尚属一个较新的业态,所以和年轻人的接触度相对较高。所以,一些在下游有自己的品牌和渠道,且能够通过线上社区团购、抖音快手、线下山姆盒马等新销售渠道,线上+线下同时发力,广泛接触年轻消费者的新兴品牌,能够抓住预制菜赛道的第一波机会。”

此外,对于中游以加工为主(如安井、千味央厨)、过去从事冷冻食品生意的老牌企业,上游有极大原材料成本优势的国联水产、温氏食品、新希望等巨头,转到预制菜赛道也会相对顺利。

陈智鹏还表示:“一个企业能否赚到钱,既有企业本身的问题,也有模式的问题。”

2022年动静最大的预制菜事件莫过于趣店罗敏的出场。从高调入场到匆忙收缩,号称要在预制菜上大干三年的趣店,连三个月的“试用期”都没有挺过。那个被罗敏宣称“未来三年要支持十万用户创业开设线下门店”的项目,“整段垮掉”。

罗敏的打法,似乎还停留在过去‘用资本换流量,用流量换市值’的阶段,并没有把心思花在产品的打磨和供应链、渠道等基本功的打磨上。2022年同样大火的东方甄选就完全相反,俞敏洪老师团队真正花功夫在各方面的打磨上,并非只是蹭一个直播的热度,投机取巧。

“我认为,做食品农业,还是要沉下心来把基础打好,它与传互联网模式的烧钱卖流量不同,食品是消费者要吃到肚子里的东西,性价比、安全性等都要锱铢必较。所以,能否赚钱不单单是模式的问题,还要回到企业本身甚至企业家本身。”陈智鹏表示。

03 B端与C端的双重革命

一、B端市场稳步发展

20世纪90年代,随着肯德基、麦当劳等品牌进入中国,中国开始出现净菜加工配送工厂。2000年前后,中国陆续出现了预制菜生产企业,通过对肉禽和水产等原材料的进一步加工,精简了烹饪环节。与此同时,速冻食品行业开始崭露头脚,成为新兴的“朝阳产业”。到2002年,速冻产品的销售额已高达401亿元。

“当前,预制菜在B端市场的发展趋势上已经非常明确,且在不断加强的过程中。一方面,随着中国连锁化率的提高,预制菜的占比也会越来越高。如果只是开个夫妻老婆店,对中央厨房的需求并不强烈,但如果连锁店开到十家以上,就必须要考虑合作或自建中央厨房了。”陈智鹏说。

此外,在如早点摊等小B渠道,受排队时间长等因素的影响,若能推出与现制口味无二的预制食品,无疑也存在巨大的市场

可见,在B端餐饮市场,预制菜已经在隐秘的帮助部分餐企降本增效,提升盈利能力,同时随着餐饮门店外卖渗透率提高以及团餐盛行,预制菜的需求也被持续拉升。

二、C端市场需求巨大

预制菜的市场规模和空间是相比较而言的。相较于没有大火之前,从过去的一年到未来的十年,预制菜的规模一定会呈现迅猛发展态势。

过去100年间,整个烹饪形态没有发生大的改变,做饭仍然是个麻烦的过程。今天撬动万亿市场的,是来自消费者对预制菜品类形成新的认知,并愿意为之买单。购买预制菜,根本上是为了解决做饭难题。

虽然预制菜在整体“家庭用餐”场景中只占有部分比例,但由于家庭消费、宅家用餐需求的基数庞大,规模可达万亿级,所以即便只占据10%的市场空间,规模依然不容小觑。

对于不少消费者而言,预制菜的出现解决了他们的一些潜在需求。各式各样的预制菜满足了消费者的多样化用餐需求。

此前,家庭厨房的出品往往是一些我们常见的家常菜,消费者要吃到一些硬菜、特色菜只能去餐馆、酒楼。

如今,在各大到家的买菜平台上,不乏有香辣牛蛙、佛跳墙、隆江猪肘、盐焗手撕鸡、卤肥肠等特色的预制菜,最大限度地保留了菜品的风味和新鲜度,消费者在家也可享受各式菜肴的美味。

进一步助推预制菜行业发展的,是冷链技术的进步。数据显示,2021年中国冷链物流市场规模达5699亿元,同比增长17.5%。速冻技术与冷链物流充分保证了预制菜的新鲜度,降低预制菜成本且扩大销售半径,从技术层面助推市场规模的扩大。

“液氮锁鲜技术在很多预制菜食品加工企业中被充分应用,如果一家企业本就有较好的基础,再能与新兴技术相结合,成功率会大大提高。技术进步一定是推动整个产业发展大的非常核心的因素。”陈智鹏表示。

不仅一二线城市,对于低线城市来说,虽然时间的紧迫性相对较弱,但是少有年轻人愿意花费动辄几个小时的时间去完成一道‘大菜’的制作。同时,下沉市场消费者对于一二线城市的“新鲜玩意儿”有着天然的探索欲望,所以预制菜在下沉市场同样有较大的发展机会。

04 2023年预制菜还会火爆吗?

2022年,预制菜的爆火很大程度上是一种无法复制的餐饮现象。疫情期间,很多消费者消费预制菜更像是“无奈之举”,是消费者在特殊时期对饮食方式的妥协,一旦有机会在餐厅吃饭,预制菜就可能失去市场、销量回落。2023年预制菜究竟还会大火吗?

“预制菜在未来十年依旧会保持较高增长,因为它已然成为了一种趋势,它的渗透率与占有率都会不断得到提升。但是,和股市的涨久必跌,跌久必涨相同,当一个赛道太火的时候,反而是最需要‘冷静’的时候。因为这时进来的人太多了,要充分评估好自身的优势和切入的方向。火在刚刚烧起来时入场问题不大,但是当火越烧越旺时,就要格外小心。”陈智鹏告诉蓝鲨消费。

和所有企业的发展相同,赛道中某项能力非常突出的“单项冠军”们,在一个行业尚处于从0-1的爆发期时,有很大的机会能够“跑出来”,但当企业发展到10—100时,单项能力的突出就不再足够支撑企业的发展,除了产业链各环节的能力、投融资能力、与政府等各方打交道的能力都需要在发展过程中不断加强。

预制菜赛道更是如此。当前,预制菜的口味标准问题一直无法解决。虽然其省时、方便,但依旧存在二次加工后口感还无法满足预期的问题这也导致了预制菜复购率的不稳定性。

从消费端来看,食安问题、营养问题、标准统一问题、冷链运输问题都需要预制菜企业加大研究力度,解决核心问题,才能适应消费需要。

总的来看,在后疫情时代,预制菜在市场的发展,需要参与企业有更大的耐心,等待市场、产品的逐渐规范,以及更适合消费者的解决方案的出现。

评论