文|24潮

内忧外患之下,比亚迪2022年强势登顶全球新能源王者宝座,可谓霸气十足。

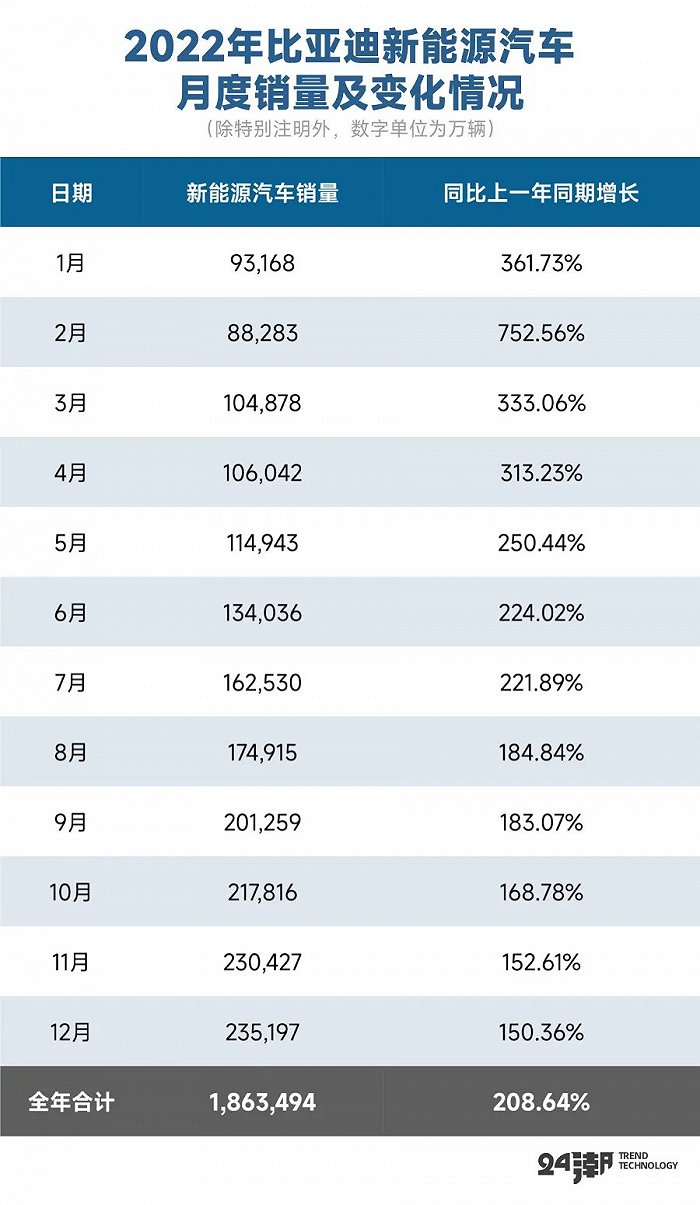

据比亚迪官方披露:2022年全年比亚迪新能源汽车总销量达186.35万辆,同比增长了208.64%;同期特斯拉销量为131万辆,同比增长40%。

可见,无论是新能源汽车销量,还是增速,比亚迪都已实现对特斯拉的全面超越,比亚迪由此晋升为全球最大新能源车企。

过去的一年,新能源汽车江湖可谓暗潮汹涌。外有特斯拉发动的 “两月内三次降价” 凶猛价格战,内有 “缺芯贵电” 的产业冲击,而疫情的反复也曾对国内新能源汽车供应链造成一定冲击。

在如此形势下,比亚迪却是一骑绝尘,成为国内十大车企中唯一一家新能源汽车销量连续12个月保持100%以上超高速增长的企业;尤其是3月份以来,其新能源汽车月度销量一直保持在10万辆以上,12月份更是达到创历史记录的23.52万辆。

此外,需要提及的一点是,比亚迪也是目前唯一一个完成电动化转型的汽车巨头,自2022年3月以来比亚迪汽车对外销量100%来自于新能源汽车销售,其2022年全年新能源汽车销售占比高达99.73%!

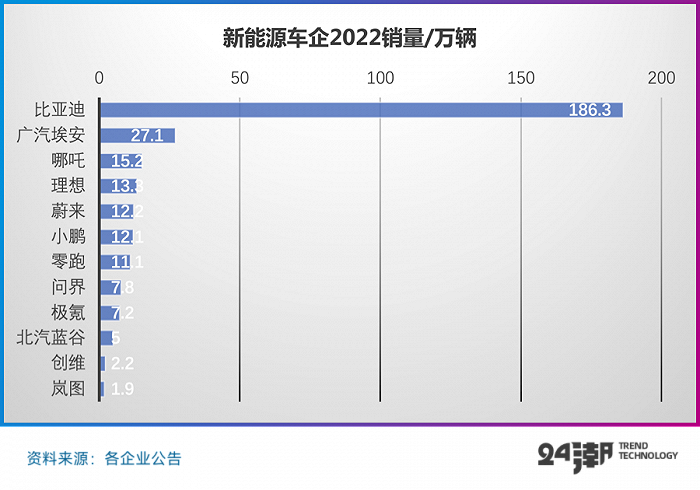

在国内市场,比亚迪更是 “以一敌十”,其销量是 “埃安+哪吒+理想+蔚来+小鹏+零跑+问界+极氪+北汽蓝谷+创维” 十名新势力销量总和的1.6倍。

1月3日,有消息称比亚迪董事长王传福更是喊出 “比亚迪2023年年销量400万辆” 的战略目标。

而根据华鑫证券等机构预测分析,2023年全球及中国新能源汽车销量约分别为1441万辆、891万辆。若是按此计算,2023年比亚迪在中国及全球新能源汽车市场占有率将分别达44.89%、27.76%。

近乎一人独占全球近3成市场份额!消息一出,引起巨大舆论争议。但次日,比亚迪方面对中国证券报回应称,“受疫情影响,市场、消费需求及供应链体系等存在很多不确定性,因此公司对2023年销售目标不好判断。”

对于400万辆的目标,比亚迪内部似乎并没有真正达成统一共识。

事实上,在比亚迪第一的背后,并非没有隐忧或者压力。比如其盈利能力距离特斯拉仍有很大差异,特斯拉的单车净利几乎一直维持在1万美元左右,约是比亚迪的6倍多;而特斯拉最近几个月发起的凶猛价格战,无疑将进一步加剧产业竞争及残酷洗牌,未来市场格局难以预测;而比亚迪的快速增长势头也主要依赖于国内市场,2022年海外销售占比仅为3%,决战海外几乎是势在必行,但前途难料……

诸多挑战与压力之下,比亚迪未来的选择与走向都将更受到市场更多的关注。

“卖的越多,越不赚钱。”这曾是比亚迪被外界诟病最多的地方。

比如2021年,比亚迪在营收同比增长38.02%的情况下,净利润却同比下降34.03%,扣非后归母净利润更是巨降57.53%。2021年全年净利润率仅为1.84%。

而同一年,特斯拉全年营业收入是比亚迪的1.59倍,净利润却是后者的8.87倍,2021年特斯拉的净利润率为10.49%。

我们查阅财报发现,这一年,政府还为比亚迪发放了高达22.63亿元的补助 “大红包”,若剔除这一影响,比亚迪的真实经营盈利能力并不乐观。如此孱弱的盈利能力实在不应该是江湖老大哥应有的样子。

不过,2022年比亚迪迎来了 “销量+利润” 双升的拐点时刻。

最新财报显示:2022年前三季度,比亚迪实现营收入2676.88亿元,同比增长84.37%;斩获归母净利润93.11亿元,同比大增281.13%;扣非后比亚迪归母净利润增速更是高达843.66%。

而净利润增速远高于收入,意味着公司盈利能力的大幅改善。根据机构预测,比亚迪2022年净利润很可能达到创纪录的148亿元左右,这也是其历史首次突破100亿元大关。

由于比亚迪业务包含汽车与电池及手机部件,在扣除比亚迪电子(00285.HK)的业绩贡献后,才能真正反映出比亚迪新能源汽车业务的含金量。

在我们剔除比亚迪电子数据后,比亚迪第三季度单季毛利上升至204亿元,毛利率直线拉高到近23%的高位。可以说,这是一次真正意义上的规模效应带来的盈利能力快速提升。

据公开数据披露,第三季度比亚迪净利润为57.16亿元,减掉比亚迪电子6.03亿元的净利润,以第三季度53.88万辆的销量计算,比亚迪单车净利润已近1万元。而在2021年第四季度比亚迪单车净利还仅为1800左右,近一年时间其单车净利润增长近450%!

“现在不是大鱼吃小鱼,而是快鱼吃慢鱼,只有在快的过程中才能超车。”王传福治下,比亚迪正在加速向前奔跑。

但我们冷静分析后发现,比亚迪的盈利能力较特斯拉仍存在很大差距,要知道特斯拉的单车净利几乎一直维持在1万美元左右,两者单车净利润相差6倍有余。

整体来看,2022年前三季度特斯拉全球销量90.86万辆,比亚迪销量为118.51万辆,后者是前者的1.30倍;而在营收及盈利层面,前三季度特斯拉营业收入与净利润分别为4057.11亿元和629.68亿元,分别是比亚迪的1.52倍和6.30倍。两者赚钱能力高下立判!

特斯拉在过去一年市值蒸发6750亿美元 马斯克也成为历史上第一位年度身价缩水2000亿美元的人。但即便如此,其市值仍是比亚迪的3.2倍。这就是资本市场对双方盈利能力及综合实力差距的客观评估。

埃隆·马斯克曾声称,“当今世上没人比我更懂制造业”。废寝忘食的钻研后,马斯克让特斯拉成为业内首家一体化压铸的车企。2022年一季度,美国工厂生产的Model Y后地板仅需要一个零部件,前后车身零部件由原来的171个缩减到2个。

作为第一个 “吃螃蟹” 的人,特斯拉省去了原来数十套模具,工厂面积和人工成本也大幅缩减,Model Y后车架的制造时间亦从60-120分钟直接缩短60倍。这样一来,整车制造成本显著降低至少40%。

用一体化压铸来降本增效,马斯克算是把制造业玩明白了。

当前,比亚迪毫无疑问已是世界销量第一的新能源车企巨头,但其距离盈利第一,乃至综合实力第一,仍还有很长的路要走。

“2023年整车计划销售400万辆!” 市场传闻近日王传福在一次公司电话会议中曾放出如此豪言。

而根据华鑫证券分析,2023年中国新能源汽车销量约为891万辆,全球销量约为1441万辆。若是按此计算,2023年比亚迪在中国及全球新能源汽车市场占有率将分别达44.89%、27.76%!

这无疑是一组颇为震撼的数字。要知道2021年特斯拉凭借着占据 “14.4%” 的全球市场份额,就成为当时全球唯一一家市场份额超过10%的电动汽车品牌。

但似乎没有什么可能阻挡比亚迪向前狂奔的势头。比如在产能方面,比亚迪也在加快扩张步伐。2021年,比亚迪整车实际投产90万辆;随着江西抚州、安徽合肥长丰一期、西安三期、济南工厂等基地的陆续投产,2023年比亚迪产能预计提升到360万辆。

为完成 “年400万销量” 这一壮举,2023年比亚迪还对其产品序列进行了扩充。

1月5日,比亚迪在深圳召开 “敢越星河” 仰望品牌暨技术发布会,正式发布了全新高端汽车品牌 “仰望” 及其核心技术 “易四方”。仰望品牌旗下百万级新能源硬派越野U8和百万级纯电动性能超跑U9也同步亮相。

这样一来,比亚迪实现了从低端到高端,从大众到个性化的产品价格带全覆盖。

王传福选择了一条和马斯克恰好相反的道路,特斯拉先推出昂贵的小众轿跑,再切入更加经济的畅销车市场;而比亚迪则是先以低端抢占市场,占领消费者心智后,再通过提价和高端新品牌提升盈利。

“进入百万级别赛道后,所考验的将不仅仅是车辆的性能、科技实力,还有品牌所带来的附加值、提供给高端用户的附加服务以及高端社群的建立和维护等等。”有内人认识分析认为,“对于此前未曾企及这一高度的自主品牌来说,车造出来了,还要看市场是否买单。”

综合产业政策变化、竞争对手的产业布局及价格调整,2023年比亚迪若想完成 “400万辆” 的宏伟目标,仍面临诸多挑战,甚至是风险。

首先走进2023年,延续了13年的 “国补” 正式退出历史舞台。

以工信部数据粗略计算,13年时间,产业界累计补贴超过2000亿元。在巨大的政策红包支持下,中国新能源汽车已经走进爆发式增长的新阶段,并连续7年位居全球新能源汽车销量第一大国。

但 “断奶” 后,车企普遍面对万元以上的成本增加,成本阵痛势必带来行业新一轮洗牌。要知道 “蔚小理” 等一众新势力仍在亏损,且亏损额度不断扩大。

国补退场后,由于成本上升,那些过度依赖补贴、实力较弱的车企不可避免将被淘汰出局。

在如此形势下,特斯拉最近几个月发起的凶猛价格战无疑将进一步加剧产业竞争及残酷洗牌!

即2022年第三季度特斯拉发起三次降价及优惠活动外,1月5日特斯拉发动了更为凶猛的降价打击。

1月5日,特斯拉中国官方宣布,旗下车型大幅降价:Model 3的起售价降为22.99万,Model Y的起售价降为25.99万,旗下5款车型分别降价3.6万,2万,2.9万,4.8万,3.8万。

创业邦发文分析称,此次降价,让Model 3和Model Y的中国区售价,成为了世界最低,进一步拉大了中外之间的差价。“虽然降价幅度巨大,但此前超过30%的单车毛利率,给了特斯拉充足的降价空间。”

而面对特斯拉突然发动的凶猛价格战,比亚迪们准备好了吗?

别忘了,如今苹果、小米等科技巨头也在虎视眈眈,未来新能源汽车江湖的竞争将更加惨烈。

在任何一个充分竞争的消费品领域,任何一家企业想瓜分全球近3成的市场份额,难度及挑战无疑都是巨大的。

几天前,比亚迪官方也对此回应道:受疫情影响,市场及消费需求、供应链体系等存在很多不确定性,因此对2023年销售目标不好判断。可见,对于400万辆的目标,比亚迪内部并没有真正达成统一共识。

超越德国,成为全球第二大汽车出口国,中国汽车工业在2022年创造了新的记录。

公开数据显示:2022年前11个月,我国汽车出口278万辆,仅次于日本,全年有望突破300万辆大关。这其中,新能源汽车出口59.3万辆,同比增长1倍。

未来中国新能源车企想创造更高的销售记录,抢占更多的市场份额,出海几乎已经成为必选题。

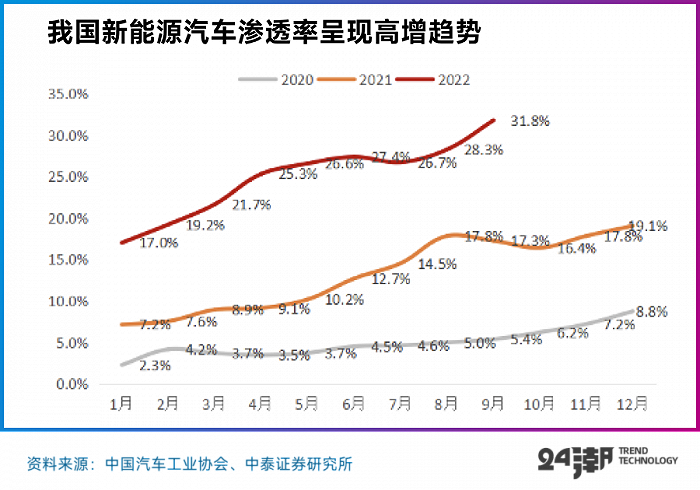

毕竟中国新能源汽车市场持续的超预期增长,也意味着未来增长空间的缩窄。综合华鑫证券、中汽协等数据分析,2022年国内新能源汽车渗透率很可能突破至25%,这提前了整整三年完成了《新能源汽车产业发展规划(2021-2035年)》中要求的 “在2025年新能源汽车市场渗透率达到20%左右” 的战略目标。

另外,据中国汽车工业协会数据,2022年11月,国内新能源汽车渗透率已攀升至33.8%,创历史新高。而这个数据在2021年1月时还仅为7.2%。

而2022年欧洲新能源汽车渗透率还不到20%,美国新能源汽车渗透率仅为个位数,其他国家及地区新能源汽车渗透率甚至不超过2%。相比之下,欧美等国家都拥有巨大的发展潜力。

但是,目前国内主流新能源车企销售却仍主要依赖于国内市场。以比亚迪为例,2022年,比亚迪在海外市场卖出了55916辆汽车,占整体销量的比重仅为3%。

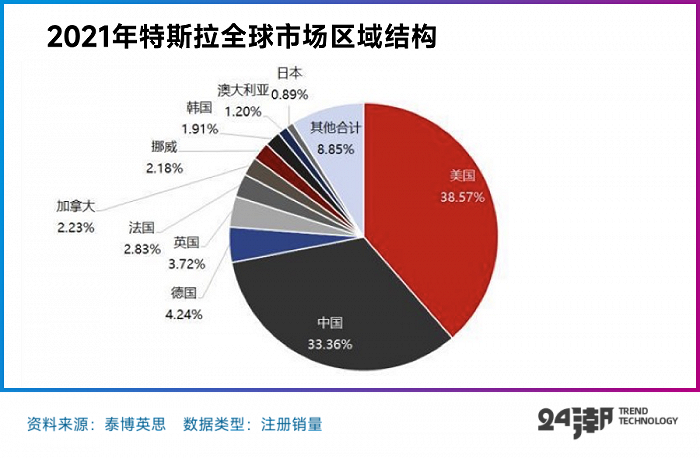

而反观特斯拉,2021年其海外(美国以外)销售规模占据整体销售比重高达62.43%,其中中国已经成为特斯拉第二大市场,2021年销售占比达33.36%。

根据乘联会1月5日发布的中国市场预估销量,2022年,特斯拉上海超级工厂全年交付超71万辆,同比增长48%;而上海超级工厂71万辆的交付数据,已远超乘联会统计的2021年宝马、奔驰、奥迪品牌在华销量。

毫无疑问,“敌人” 已经杀到了家门口。

记得华为任正非在千禧年曾总结出海理由,在敌人已经杀到家门口的时候,“中国市场一旦饱和,我们将坐以待毙!”此后,任正非就不断在内部强调海盗精神。

但是出海作战,我们也需要一些冷思考。中国企业进入发达国家还存在不少软肋,除了积累薄弱外,尚不完善的全球化供应链体系及销售网络、羸弱的品牌认知度、不牢靠的商业关系、完全迥异的准入门槛……都可能成为中国品牌出海的拦路虎。

以2022年12月份欧洲14国纯电动车销量排名来看,大众、沃尔沃、宝马、奔驰、奥迪等传统欧洲品牌依然占据绝对优势。

前十名中仅有名爵和极星两家中资品牌,但他们并非纯粹的中国基因,而是拥有深厚的欧洲血统。名爵脱胎于英国百年运动汽车品牌MG,极星原是瑞典一家赛车公司,后为吉利与沃尔沃旗下新能源品牌。所以他们的成功,不能完全代表中国汽车工业的真正胜利。

比亚迪和一汽红旗分别以1551和504的销量排在12名以及20名,而其他新势力企业掉到了20名开外。

作为世界汽车工业的大本营,在百年历史进程中,欧洲豪门始终把持着汽车进化的绝对话语权,要想打破他们的垄断,绝不是一件容易的事情。

当然欧美市场也绝非铁板一块,中国车企并非没有机会。

事实上,近年来以比亚迪、蔚来、极氪、哪吒、爱驰等为代表的中国新能源车企都在为出海作战做了诸多尝试及布局,战略布局由东南亚等新兴市场辐射欧洲诸国,未来中国车企有机会赢得这场 “欧美战事”。

比如,比亚迪就尝试摆脱此前燃油车出口 “低质低价” 的印象。

2022年9月,比亚迪在欧洲首发三款新车——ATTO3(元PLUS)、汉EV和唐,价格达到了3.8万欧元、7.2万欧元和7.2万欧元,折合人民币26.3万元、49.8万元和49.8万元。三款车比国内同款普遍贵出了10万元,也高于特斯拉Model 3/Y。

一个月后,比亚迪和德国租赁公司SIXT签署合作协议,将在未来六年,为后者提供10万辆汽车。

产能方面,比亚迪将在泰国建设首个海外工厂,预计将于2024年运营,年产能约15万辆。

此外,其他新势力也在陆续登陆欧洲市场。其中蔚来先是于2021年9月,在挪威奥斯陆开设了欧洲首家直营店和换电站,并计划将产品和服务扩展到德国、荷兰等地;去年7月,蔚来在柏林落子创新中心;9月,蔚来位于匈牙利佩斯州的蔚来能源欧洲工厂已经完成了首座换电站下线;10月,蔚来三款车ET7、EL7和ET5在德国开放预订,但只以订阅制提供租赁服务。可以看出,蔚来期望以全方位出击的方式,正在将整个汽车生态推进至欧洲。

小鹏的出海之路要从2020年9月开始,其选择了挪威为跳板来辐射欧洲市场,小鹏P7已获得欧盟整车型式认证(WVTA),并计划陆续进入欧盟各国;哪吒则是另辟蹊径,以泰国为中心率先进军东南亚国家,长期再向欧洲和澳洲进发;2023年是极氪品牌出海元年,预计至2025年推出7款车型,实现海外出口10万辆的目标。

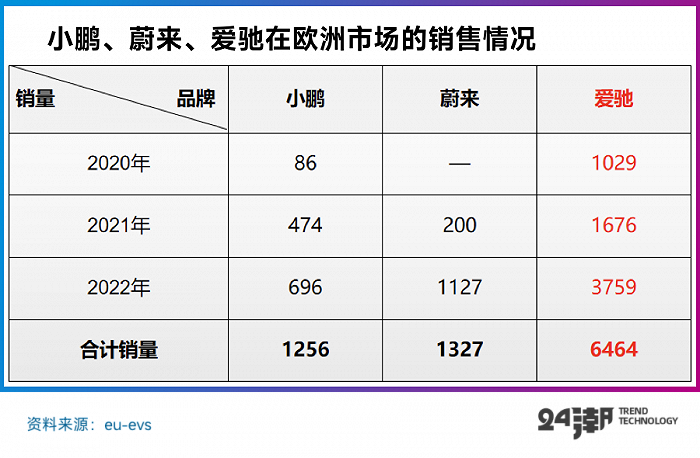

在新势力阵营中,出海成绩最好的要属名不见经传的爱驰。早在2020年5月,爱驰就在欧洲卖出了500台爱驰U5,同年销量便突破了1000辆。2022年,爱驰与泰国菲尼克斯EV达成合作,成功拿下高达15万辆的采购大单,这是迄今为止中国造车新势力在海外最大的一笔合作。

目前,车企基本以卑微的姿态来铺货,自费将汽车运往欧洲,交给当地的经销商,卖出一辆结算一辆,无需预付款。

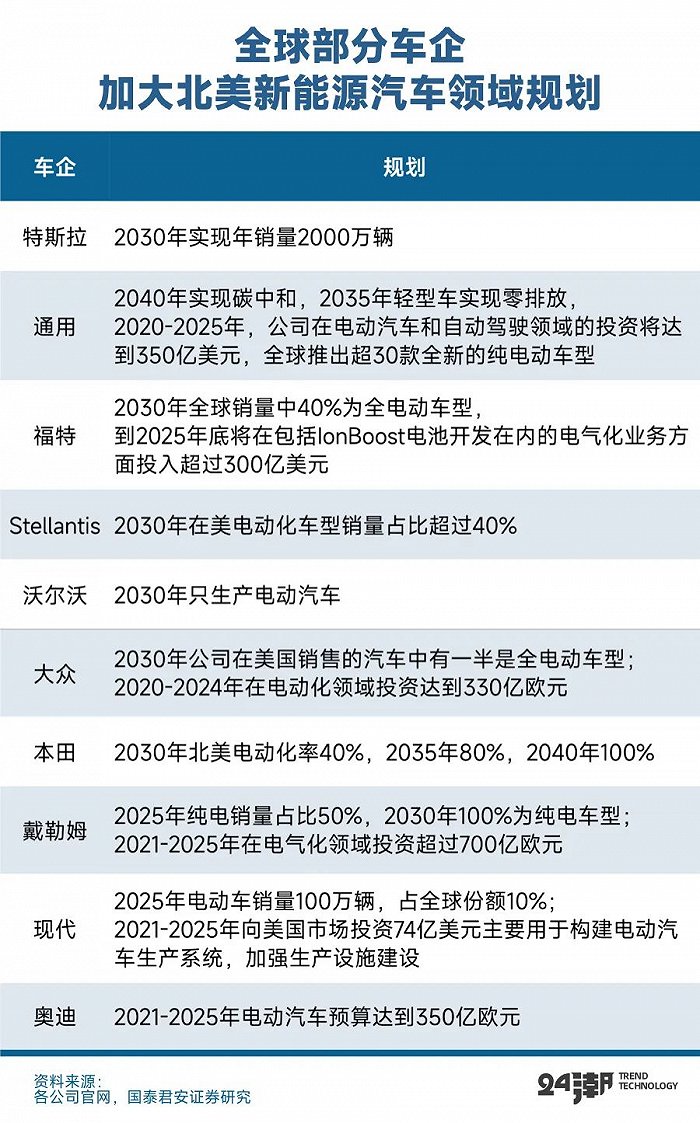

当然,行动的不只是中资车企,特斯拉、通用、大众、福特、奥迪、戴勒姆等诸多国际车企巨头也都纷纷加大在欧美等国的投资布局,计划投入资金数以百亿美元/欧元计,具体布局详见下表:

当前,我们必须承认,目前中国车企在海外战场仍处于陪跑阶段,在资本实力、品牌知名度、销售体系等方面较特斯拉等竞争对手仍有不小的差距,我们目前绝不能盲目乐观,更不能被欧洲媒体和政要们的过度夸赞所 “捧杀”。

一体化战略近乎是比亚迪近年销量狂飙的关键,但也引发了一些争论。

在激烈竞争的汽车江湖,比亚迪选择了一条自研自产的发展路劲。从上游涉足锂矿等原材料,到中游布局电池、电机、电控、汽车半导体等,到下游全力转向新能源汽车整车制造,比亚迪号称是全球唯一一家掌控产业链上中下游的新能源车企。

产业核心环节全部由自己包揽,无疑有助于比亚迪能够在疫情反复、供应链扰动、缺芯贵电等产业背景下,其他企业停产停工,比亚迪则可以从容应对,实现产销两旺。

但在一个冲锋竞争的领域,行业瞬息万变,企业垂直一体化策略并非没有风险。

以史为鉴,可明得失。纵观全球汽车发展史,车企巨头福特汽车也曾实行纵向一体化的战略,但自2004年起,其销量开始出现下滑迹象后,其遭遇了重大冲击,2006年更是一度巨亏127亿美元,福特开始觉察到这一战略的弊端。

福特纵向一体化战略由此瓦解,并转向合作外包模式,自己聚焦于战略布局和汽车研发,目前其零部件供应商分散在15个国家和地区。

从目前世界级车全的采购模式来看,汽车零部件产业遵循着球化大分工的趋势。但比亚迪的道路却与此相悖。

乐观者认为一体化更加高效,且能够有效把控产品质量;但悲观者认为一体化不够灵活,且成本高昂,需要付出巨额资本开支购买生产线。由于缺乏市场化竞标,零部件部门难以在良性竞争中发展壮大。

而且,垂直一体化还可能导致内部相互 “倾轧”,很多时候可能反而会提高企业的采购成本。有媒体报道,比亚迪内部员工表示:“造车事业部找零部件事业部谈采购,价格比外面的市场价谈下来还要高一点。”

当然,王传福也已转变思路,比亚迪走上了 “分拆-外供” 之路。他曾坦言:“子公司只赚比亚迪的钱,那不叫本事,出去赚市场的钱那才叫本事。”

2019年,比亚迪先后拆分动力电池等部门并成立弗迪系五家子公司。紧接着在2020年4月份又拆出半导体业务,动力电池与半导体公司均准备单独IPO。

但是,我们分析比亚迪半导体招股书发现,直到2021年,比亚迪半导体公司63%的收入仍来自于比亚迪集团,其对比亚迪的依赖性甚至不降反升,对比亚迪的销售占比甚至较2020年增长了4.53个百分点,销售占比为三年来(2019-2021年)新高。

2022年底,比亚迪主动撤回了比亚迪半导体的上市申请,一波三折后,其资本化之路最终搁浅。

事实上,自己觅食并非易事,最大的问题在于 “身份”,比亚迪始终无法摆脱既是供应商又是主机厂的身份。其他车企为何要购买比亚迪的产品,为其做嫁衣呢?

虽然,比亚迪高管曾表示将为特斯拉供应电池。但双方始终没有正式官宣,即便双方达成合作,供应量估计也不会很大,毕竟车企培育 “二供”、“三供” 对主供应商进行压价,也是常有之事。而且作为特斯拉最大竞争对手,马斯克为何要在此时对比亚迪鼎力相助?

当然,对于当前还在快速向前奔跑的比亚迪来说,一切问题/隐患似乎都不足以构成危机。

但综上分析,比亚迪也并非如外表展现的那么强大,其在很多地方仍有优化、提升的空间,我们需要警惕的是,若是未来其增速一旦放缓,诸多隐忧是否会对企业经营与发展产生深远影响呢?

最新消息是,巴菲特掌管的伯克希尔哈撒韦公司在1月3日再次出售了105.8万股比亚迪股份,平均减持价格为每股191.44港元,持股比例下降至13.97%。

港交所权益披露信息显示,短短半年的时间内,巴菲特已经累计减持比亚迪超过7000万股,套现大约150亿港元。

评论