文|新消费财研社

1月11日,周黑鸭股价突遭重创,当日开盘后快速下探,盘中一度跌超25%,最终收跌22.95%,市值一天内便蒸发约32亿港元(约28亿人民币)。1月13日,周黑鸭市值一度跌破百亿港元。在短短两天内,周黑鸭实控人为周富裕、唐建芳夫妇身家蒸发近18亿元。

犹如一盆冷水浇在了头上,和实控人一样焦虑的还有投资人。

新消费财研社了解到,在此之前的很多年里,周黑鸭作为卤味行业的标杆品牌,无论是业绩还是股价都表现优异。而到了2022年,周黑鸭强劲的发展势头似乎一下子戛然而止。而这并非偶然,究竟是什么,让曾经的“鸭王”黯然失色?

业绩“暴雷”股价跳水,周黑鸭面临巨大挑战

春节前不久,传闻中的“净利润暴雷”或成为周黑鸭股价大跌的导火索。

据市场消息,周黑鸭做了一次小范围的业绩交流。调研纪要显示,预计公司2023年净利润仅为1.5亿~2亿元。对比来看,2021年周黑鸭全年归母净利润为3.42亿元;而在2022年上半年,周黑鸭净利润仅1837.7万元。

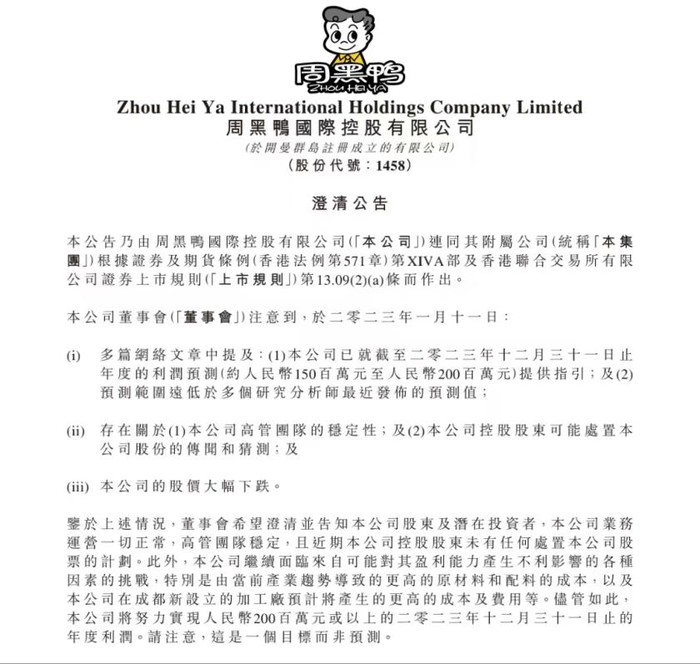

同时市场声音还称,公司预测利润范围远低于多个研究分析师最近发布的预测值,且公司存在高管团队稳定性问题以及控股股东可能处置公司股份的猜测。

为平息此次市场传言风波,周黑鸭在1月12日发布公告澄清,表示公司业务运营一切正常,高管团队稳定,且近期公司控股股东未有任何处置公司股票的计划。

周黑鸭在公告中表示,公司继续面临来自可能对其盈利能力产生不利影响的各种因素挑战,特别是由当前产业趋势导致的更高的原材料和配料的成本等。尽管如此,公司将努力实现2亿元或以上的2023年年度利润。公司还强调:“这是一个目标,而非预测。”

很显然,周黑鸭对于2023年业绩复苏持有非常谨慎的态度。在股价遭重创后,周黑鸭的澄清公告似乎也并没能稳定市场的担忧情绪。

财报数据显示,2019年周黑鸭净利润曾达到4.07亿元;2020年及2021年分别达到1.51亿元及3.42亿元的净利润。因此,今年2亿元的利润目标显然与公司2019年和2021年的利润数据有较大差距,无法达到投资者预期。

据国元国际研报预测,周黑鸭23年成本端压力较大,自22Q4公司原材料成本压力已逐渐显现,趋势可能延续至2023年。此外,个别大单品如鸭脖、鸭掌价格涨幅预期将达30%以上。公司通过调整产品结构,如主推利润率相对高的产品,有望部分缓解原材料成本压力。预计对冲后,23年公司吨均生产成本将上涨10%以上,对毛利率大概有3-4%的影响。

除此之外,23年周黑鸭在成都新设立的加工厂也会增加约4000万的相关成本及费用。

不仅如此,机构还预计周黑鸭今年一季度经营仍会面临较大压力。尽管疫情自22年12月放开至今,公司经营情况环比改善趋势明显,但与22年及21年同期相比仍有较大差距。拉平来看,23年预计直营和特许店有望恢复至21年7成水平。

餐饮行业分析师、凌雁管理咨询首席分析师林岳认为,原材料成本上涨、疫情等原因都不应该是周黑鸭业绩下滑的理由,因为其他同行受到的影响并没有如此严重。

反观周黑鸭,下滑趋势已经持续几年,这和其整体的业务战略、定位有比较大的关系。此外,周黑鸭在产业链上游缺乏充足的布局,也导致其在供应链和成本控制的过程中遇到困难。

门店数增长净利润反降,经营模式转型之路坎坷

事实上,在2018年之前,周黑鸭的赚钱能力是远超同行的,无论是毛利率还是净利率均高于其两大竞争对手——绝味食品和煌上煌。

2018年是周黑鸭高速发展的转折点,在这一年,公司营收增速突然转负。加上2019年疫情影响,周黑鸭的股价和业绩均被绝味食品甩在身后。

在这一次股价危机中,便有市场声音指出,周黑鸭的品牌加盟模式和自营模式或许出现了问题,只不过这些问题导致的业绩变化被疫情所掩盖。

财报显示,2022年上半年周黑鸭营收为11.8亿元,同比下降18.7%;净利润1837.7万元,同比大幅下滑约92%,公司对此解释为受疫情防控因素影响。

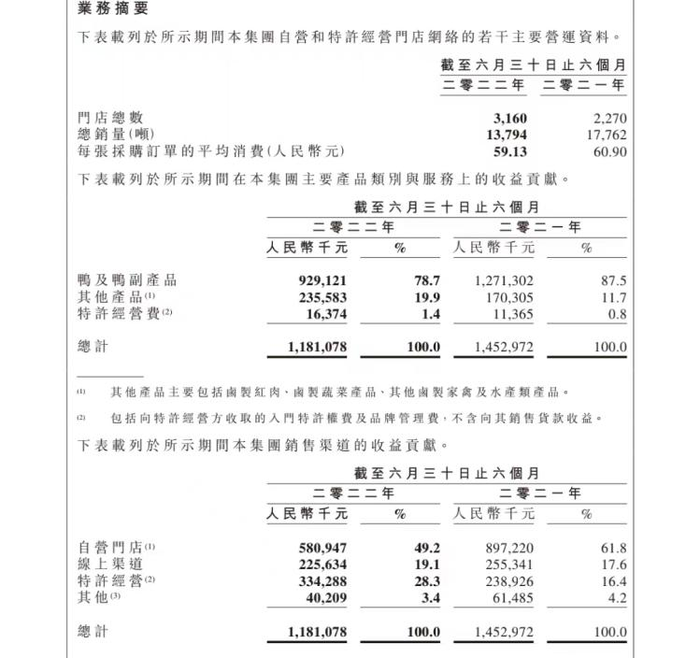

但是在此情形之下,周黑鸭门店数量不减反增,依然大力推广加盟店,并加大对加盟商的补贴力度。截至2022年上半年,周黑鸭已在全国拥有3160家门店,其中直营门店1342家、加盟门店1818家,相比2021年同期增加890家。

截图自2022年周黑鸭中报

可以看到,虽然周黑鸭门店总数增长,但销售额和净利润反而大幅下滑,人均客单价也有所下降。且随着门店数的增加,中期总销量也从同期的17762吨下降到13794吨。

在食品行业分析师朱丹蓬看来,周黑鸭面临的最大的问题便是单一化较为严重。朱丹蓬指出,品类单一、产品单一、场景单一都成为制约周黑鸭发展的重要原因。

除了产品较为单一,周黑鸭的经营模式也备受争议。

据了解,在早期尝试加盟模式的过程中,周黑鸭曾遭遇过严重的食品安全事故,为此公司后来一直坚持直营模式。

周黑鸭创始人周富裕曾公开表示:“周黑鸭不做加盟,因为人掌控着终端,人是最难掌控的,没法掌控的东西我们不做。”

然而,在2017年归母净利润就高达7.6亿元的周黑鸭却开始“地位不保”,并不断被竞争对手反超。先是2017年营收增速被绝味食品反超,再是2018年归母净利润下滑近三成,又被绝味反超,在这背后是绝味鸭脖疯狂扩张的门店数量。这也让周富裕不得不重新思考周黑鸭的经营模式。

财报数据显示,2019年绝味在全国共开设了 10954 家门店(不含港澳台),且近四年来一直保持500-1200家/年的扩张速度;与此形成鲜明对比的是,周黑鸭扩张速度每年仅为100-200家。截至2019年底,周黑鸭全部直营门店总数仅为1301间,新增仅为13家。

在竞品飞速扩张带来的业绩红利诱惑之下,周富裕也动摇了此前“不做加盟”的决心。

于是,在2019年底,周黑鸭终于等不及了,喊出了“第三次创业”的口号,“不做加盟”成为历史。多年坚持直营发展的周黑鸭正式开放特许经营模式,提出特许经营模式,包括发展式特许、单店特许、员工内创三种加盟方式。并在2020年6月进一步开放单店特许经营模式。2021年12月,周黑鸭再次升级单店经营新政策,让投资门槛更低,还鼓励客户规模化投资。

周黑鸭CEO张宇晨曾公开表示,“特许经营的单店经营利润率和单日产出能力均高于公司门店平均水平。”

不过,虽然周黑鸭奋力赶超,但门店数量与绝味对比依然十分悬殊。截至2022年上半年,周黑鸭在全国的门店数为3160家,而绝味的门店数去年年底已达13714家,仍是周黑鸭的4倍之多。

2021年财报显示,周黑鸭门店中,特许经营收入占比只有20%,2022年中报中特许经营占比28%,半数以上的收入仍然集中在自营门店手中,特许经营的发展依旧不及预期。

“内卷”的卤味江湖,处境尴尬的巨头

在周黑鸭遭遇股价风波的背后,身处国内最“卷”赛道之一的卤味龙头们也正经历着艰难时刻。

1月29日下午,绝味食品披露其2022年净利预减超70%。公告显示,预计公司2022年度实现营业收入66亿元-68亿元,较上年同比上升0.8%-3.8%。同时,在2022年全年归属于上市公司股东的净利润为在2.2亿元-2.6亿元之间,与上年同比下降约73%-78%。

2022年上半年,绝味食品营业收入同比增长6.11%,归属上市公司股东的净利润同比下降80.36%,经营活动产生的现金流量净额同比下降41.72%。

而另一家卤味巨头江西煌上煌的数据同样不如意,2022年上半年,煌上煌营业收入同比下降15.98%(其中卤肉制品同比下降16.28%),归属上市公司股东的净利润同比下降46.7%。

随着新兴卤味品牌的不断崛起,原本固定的市场份额正在被不断蚕食,与此同时消费者的选择也越来越多,鸭货品类消费正在疲软。2022年8月,“年轻人为何不爱吃鸭脖了”的话题甚至一度登上微博热搜。

《中国餐饮品类与品牌发展报告2021》显示,2020年卤味赛道前五名品牌为绝味食品、周黑鸭、紫燕百味鸡、煌上煌、久久丫,市场占有率分别为8.6%、4.6%、3%、2.8%、1.3%。

曾经,拥有较高市场占有率且率先上市的三家卤味企业绝味食品、周黑鸭、煌上煌被称作“卤味三巨头”。而如今,第三名的宝座已经被卤味新秀紫燕食品抢占。

2018年-2020年,紫燕食品分别实现营业收入20.02亿元、24.35亿元、26.13亿元,在业绩上已与周黑鸭、煌上煌处于同一梯队。2022年9月,紫燕食品成功上市,也成为了继三巨头后的第4家卤制品上市公司。

此外,还有王小卤、馋匪、盛香亭等卤味“新势力”,不断用创新的吃法和营销方式征服年轻消费者的胃。因为行业门槛较低,还有更多企业正在跃跃欲试,想要成为下一个“王小卤”甚至是“周黑鸭”。

企查查APP显示,2021年新增的“卤味”关键词企业约有1.8万家,2022年一年内新增的“卤味”关键词企业有2万家,算下来,平均每天有超过50家“卤味”关键词企业涌入行业赛道。

市场留给周黑鸭们的机会,还有多少?新消费财研社将持续关注。

评论