文丨一视财经 晓宇

编辑 | 西贝

近年来,我国现制茶饮品已经相对稳定,新式茶饮纷纷告别了“跑马圈地”的阶段。随着增速放缓,前些年高速增长的茶饮赛道,开始了精耕细作的商业模式,赛道内卷也愈加激烈。

01、奈雪的茶:向下扎根

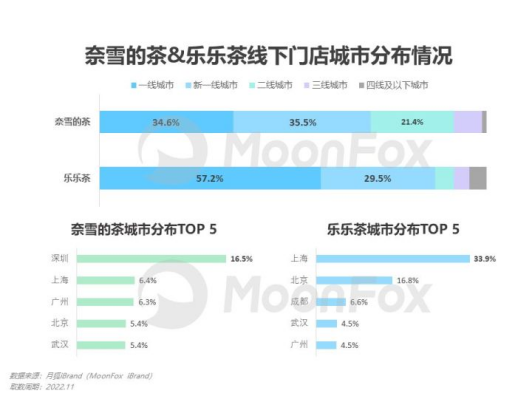

2022年12月5日晚间,奈雪的茶发布公告称,拟投资5.25亿元收购乐乐茶43.64%的股份,成为第一大股东。

消息引来一片哗然。有人认为,新式茶饮消费疲软的大环境下,这是“抱团取暖”的策略;也有人认为,奈雪和乐乐茶是强强联合,能实现1+1>2的效果。

不被看好的原因在于,奈雪自己正处于亏钱的状态。据2022年中报,奈雪的茶上半年的亏损在 2.5 亿左右,现在为什么要花钱买一个同样亏损的乐乐茶?

就其产品、模式而言,奈雪与乐乐茶相差不大,但二者的营销风格是有一定区别的,某种程度上能够互补。

在市场上,奈雪一直以“茶饮中的星巴克”为目标,更强调“高级感”。这就造成了奈雪对自己的定位有些成熟。而乐乐茶的到来恰好弥补了其缺乏“活泼”、“年轻”的品牌调性,这是其一。

其二,据2月8日奈雪的茶收购乐乐茶股权案公示,不难发现奈雪给了乐乐茶较大的自主权。

本次交易前,Lelecha Group Limited持有乐乐茶46.89%股权,单独控制乐乐茶;本次交易后,奈雪的茶持有乐乐茶43.64%股权,单独控制乐乐茶。另外,此次收购对外称乐乐茶是奈雪的联营公司,承诺乐乐茶独立运营、不并表、承诺让乐乐茶独立上市,且奈雪仅占有百分之四十多的投票权。

若这次“联姻”顺利,那么奈雪能够有效提升自己在华东区域的营销能力,进一步降低扩张和供应链成本,减少不必要的行业竞争。

随着高端茶饮陆续降价,奈雪的茶也推出了更低价格的产品。在喜茶降价之后,奈雪的茶在去年3月推出9-19元“轻松系列”茶饮。

在门店数量上,奈雪直营模式加速了扩张步伐。截止2022年Q3,奈雪的茶以直营模式共开店973家,门店数量同比增长45.66%。同样,奈雪也在加速寻求生意增量。根据奈雪的茶2021年年报,其烘焙业务贡献了同比增长约40%的营收。

02、喜茶:加速下沉

一边,奈雪在如火如荼地搞联姻,而另一边,喜茶也在加速下沉的步伐。曾经坚定的“反加盟主义者”、喜茶创始人聂云宸,同样迈出了下沉市场的关键一步。

两年前,喜茶推出子品牌“喜小茶”,布局果汁产线和汽水产线,一度正面PK大火的元气森林。

2022年11月,历时两年半的“mini喜茶”宣告失败,同时正式宣布开放加盟。“喜小茶”最终完成了低价格带探路的使命,为开放下沉市场的加盟让路。

但是,营业仅两个月,部分喜茶加盟店便遭到吐槽:“设计审美下降、运营混乱。”

究其原因,是源于喜茶品牌的自身调性。高昂的原材料成本成为了加盟商需要考虑的最大支出;加盟之后的种种审核制度,也导致了目前只有10余家家门店开业。

既要下沉,又要标准化,加盟制度双刃剑的本质尽显。在“闭店潮”的影响下,喜茶开放加盟也许需要付出更多代价。

03、内忧未绝,外患不断

向上,是更广阔的市场空间和增量;向下,是下沉渠道后的不断破局与扎根。而今,我国新式茶饮赛道两巨头正处于一个进退两难的困局。

然而在茶饮玩家们争得头破血流的下沉市场,咖啡品牌也想要分一杯羹。2022年12月,瑞幸咖啡宣布开启新一轮联营合伙人招募计划,将继续向更低线的市场下沉。甚至部分城市出现了地域性的平价咖啡品牌。

在茶饮赛道上,以蜜雪冰城旗下幸运咖为例,截止2023年1月,其门店已经突破2000家;沪上阿姨在上海的门店里,也在低调地测试咖啡产品线;而茶颜悦色旗下的鸳央更是开创了“新国风咖啡”这一全新赛道。

茶饮与咖啡互相分食市场份额,折射出整个现制饮品市场的生存逻辑:未来的品牌可能不会有咖啡店与茶饮店那么清晰的界限。到那时,“下沉市场争夺战”的结局又会是什么呢?

04、资本催熟弊端

当企业转换为下沉打法,资本催熟的弊端就尽数显现。

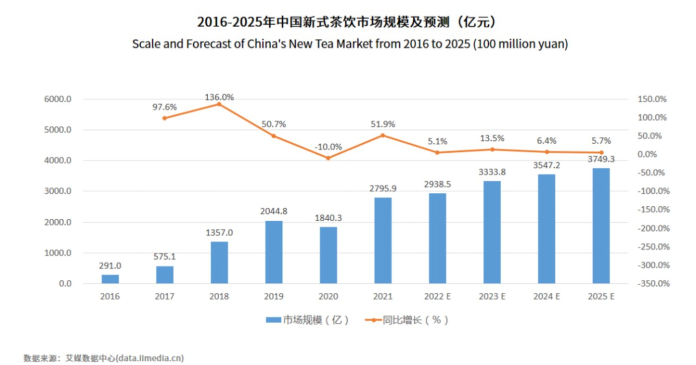

2015年到2021年,我国现制茶饮市场规模从422亿元增长到1419亿元,2022年市场规模为1423亿元,相比2021年仅增长0.3%,增速明显放缓。

显然,资本对于茶饮赛道的入局变得相对谨慎。首先,2022年茶饮品类披露的融资事件数和融资金额相较2021年均有所下降。

当增速放缓,问题便浮出水面。由于新式茶饮行业进入门槛较低,导致了行业内产品同质化程度较高。同时,食品安全管理存在漏洞、同质化严重、产品质量参差不齐、行业标准尚不完善。

另外,采用加盟模式门店扩张时,一些代理公司利用该模式,推出假冒的品牌加盟网站,企图以假乱真。此外,许多热门的新式茶饮品牌频繁遭遇商标抄袭问题,标准化、约束化,这都是行业内部需要形成的规范。

日前,茶颜悦色就因方案执行不当上了一次热搜。不少网友吐槽称,所在地的茶颜悦色门店更改了取餐规则,点单后被要求不能离开,必须在现场按顺序排队取餐,一旦离开队伍就要重新排队。

2月9日,茶颜悦色官方微博发文致歉称,春节过后,尝试在小范围的门店内测一种新的点单取杯方案,目前,为期3天的内测期已结束,内测门店现已恢复至之前的点单取餐方式。

05、出路

随着兴趣消费的浪潮迭起,“悦己性”日益成为重要的消费动机。相比之前,年轻一代更加追求产品的社交、悦己、情感属性、文化属性等附加价值,并为其产生的溢价买单。

奈雪的茶创始人彭心表示,新式茶饮品牌不断涌现,在茶文化传承和弘扬方面别具一格,为传统中国茶增添了全新的、现代化的“出场”方式。

今年年初,奈雪的茶与东阿阿胶在联名中碰撞出和谐的火花,根植茶文化的新茶饮品牌与深耕养生滋补的中华老字号相伴而行,解锁了兔年“国潮营销”的新玩法。

喜茶也脑洞大开,与《甄嬛传》开启了跨界合作,“导演”了一出“甄喜传”,推出了两款联名特调饮品——甄奶·雪酿含翠和甄果·大橘画梨,还在门店中进行了相应布置,吸引消费者纷纷前去打卡。

“作为一种轻量化消费,新式茶饮满足了年轻人在日常生活中追求放松愉悦、社交分享等诉求,演变为一种现代生活方式的载体,也激发了年轻一代消费者对传统茶文化的认同。”

未来,数字化、场景化将是茶饮品牌发展的大趋势。目前行业转型的序幕已然拉开,静待新式茶饮赛道群雄逐鹿。

评论