文|红餐网

2022年新茶饮市场增长放缓,内卷激烈,但新茶饮品牌背后的“上游公司”就像淘金路上的“卖水人”一样,集体在闷头发财,多家企业还成功登陆了资本市场。

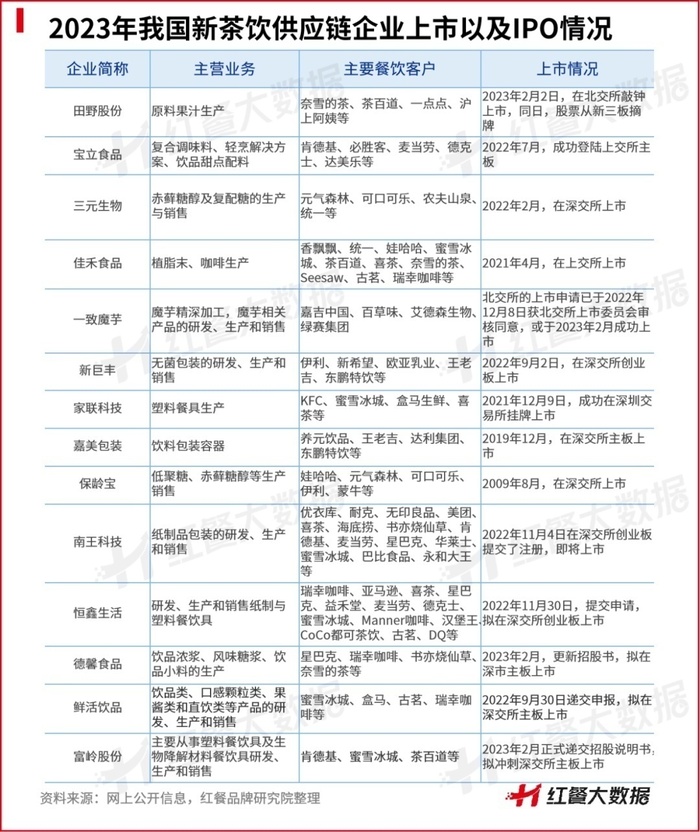

前不久,卖原料果汁给奈雪的茶、沪上阿姨的田野股份,在北交所敲钟上市;在此之前,2022年7月,为肯德基、必胜客、麦当劳提供调味料的宝立食品,成功登陆A股市场;2022年2月,给元气森林提供赤藓糖醇的三元生物,在深交所上市。

更早以前,给CoCo都可、沪上阿姨、古茗、益禾堂、蜜雪冰城等茶饮连锁品牌提供植脂末的佳禾食品,早已在2021年4月抢跑上市。

还有一批新茶饮的供应商正在冲刺IPO,比如以瑞幸咖啡、星巴克为最大客户,制造风味糖浆、饮品小料的德馨食品,以及服务蜜雪冰城、古茗、瑞幸的饮品配料制造商鲜活饮品等供应商均已提交了上市申请。

连那些为新茶饮品牌做环保纸袋、杯子与吸管的供应商,也被新茶饮高涨的潮水推到了台前。比如卖杯子给瑞幸咖啡、喜茶的恒鑫生活,已经提交了上市申请;南王科技则已过会(尚未发行股票)。

茶饮供应商IPO的火热态势与新茶饮品牌端目前只有奈雪的茶成功IPO的现状,形成了鲜明的对比。

供应链企业集中上市对下游茶饮品牌有什么影响?对整个产业链又会产生哪些影响?未来,新茶饮的供应链发展有哪些趋势?今天,观察君就来深入探讨一番。

从籍籍无名到崭露头角,新茶饮供应链集体火出圈

过去数年间,茶饮供应链企业见证了中国新茶饮赛道的崛起,也享受到了赛道爆发式增长带来的红利。如今,他们不再低调,越来越多的茶饮供应链企业选择站在了“聚光灯”之下。

从2021年开始,谋求上市的茶饮供应链企业逐渐变多。

观察君初步统计发现,新茶饮领域至今已有近10家供应链企业成功上市,还有数家正在冲刺IPO,其中九成以上IPO都发生在近两年内。这些企业的主营业务集中在乳制品、原料果汁、小料、代糖、环保纸袋、杯子与吸管等领域。

下面,观察君先从最近上市的一家企业说起。

2月2日,新茶饮供应商田野创新股份有限公司(简称“田野股份”)在北交所敲钟上市。田野股份成立于2007年,主要从事热带果蔬原料制品的研发、生产和销售,产品包括原料果汁、速冻果蔬、鲜果等。在北交所上市之前,田野股份已于2015年在新三板挂牌,北交所上市同日,其股票从新三板摘牌。

据了解,田野股份原来是农夫山泉、可口可乐、娃哈哈等食品饮料大厂的供应商,后来随着新茶饮市场的爆发,逐渐与茶饮大客户深度绑定。其招股书显示,来自奈雪的茶、茶百道、1點點和沪上阿姨这四大连锁品牌的收入占其总营收的56%以上。

时间往前倒推到2022年7月,为肯德基、必胜客、麦当劳、德克士、汉堡王、达美乐等连锁餐企提供调味料的宝立食品,也成功登陆A股市场,在上海证券交易所主板发行上市。

公开资料显示,宝立食品成立于2001年,目前主要产品包括复合调味料、轻烹解决方案和饮品甜点配料等。百胜中国是其最大客户,2021年来自百胜的业务营收占其总营收的比重超过了20%。

为元气森林、可口可乐、农夫山泉、统一等品牌提供代糖产品的三元生物,也于2022年2月在深交所上市。

三元生物主要从事赤藓糖醇及复配糖的生产与销售。相比传统的蔗糖等甜味剂,赤藓糖醇的热量极低。在元气森林“0糖”概念的推动下,近几年赤藓糖醇市场呈现爆发式增长。三元生物成了其中的最大受益者,发展迅速。公司营收从2017年的1.21亿元增长至2021年16.75亿元。

成功抢跑上市的还有佳禾食品,2021年4月,其作为“植脂末第一股”登陆资本市场。主要为CoCo都可、沪上阿姨、古茗、蜜雪冰城等品牌提供植脂末产品。作为茶饮、烘焙的上游供应商,佳禾食品近年来借助新茶饮的东风持续增长。

此外,还有一批新茶饮供应商正在冲刺IPO。比如生产饮品浓浆、风味糖浆、饮品小料的德馨食品,于2023年2月更新了招股书,继续推进上交所主板上市进程。

据其招股书,报告期内,其前五大客户贡献了接近一半的销售收入,其中包括星巴克、瑞幸咖啡、蜜雪冰城、书亦烧仙草、7分甜。2021年,瑞幸咖啡超越星巴克成为德馨食品的第一大客户。2022年上半年,蜜雪冰城则超越星巴克和瑞幸咖啡,成为了德馨食品的第一大客户,其贡献的收入占德馨食品2022年上半年销售收入的14.24%。

2022年10月,主要从事饮品类、口感颗粒类、果酱类和直饮类等产品的研发、生产和销售的鲜活饮品,也递交了招股书,拟于深交所主板上市。鲜活饮品从事的业务,属于新茶饮供应链的核心环节。他们的产品优势在于易保存、易运输,且价格低廉。

其招股书显示,鲜活饮品已与蜜雪冰城、书亦烧仙草、CoCo都可、古茗、沪上阿姨、7分甜、乐乐茶、冰雪时光、吾饮良品等新茶饮企业,以及瑞幸咖啡和盒马鲜生等企业建立了长期合作关系。

伴随着新茶饮行业的快速发展,除了原料果汁、小料、糖等食材供应商大赚,给新茶饮品牌提供包装、杯子、吸管的供应商,过去一年,也纷纷迎来了他们的高光时刻。

2022年11月,研发、生产、销售纸制与塑料餐饮具的恒鑫生活,提交上市申请,拟在深交所创业板上市。招股书显示,其2021年一年进账7.19亿元。其客户包括瑞幸咖啡、喜茶、星巴克、益禾堂、麦当劳、蜜雪冰城、Manner咖啡等。

同样生产纸制品包装的南王科技,早在2021年6月就提交了上市申请,于2022年8月过会,距离上市越来越近了。其服务的知名企业也不少,餐饮领域的客户有海底捞、书亦烧仙草、肯德基、麦当劳、星巴克、华莱士、蜜雪冰城等。

此外,还有给肯德基、蜜雪冰城、茶百道等提供刀叉勺、杯盘碗、吸管等塑料制、纸制餐饮具的富岭股份,2023年2月初也更新了招股书,拟在深交所主板上市。

新茶饮供应商主动拥抱资本

从一些新茶饮供应链企业谋求上市的举动来看,如今已经有越来越多的茶饮供应链企业在主动拥抱资本。

观察君梳理新茶饮供应链的融资事件后发现,过去几年,尤其是2021年之前,新茶饮供应商们一直都是“默默无闻”,鲜见融资新闻。那时的资本更加专注在消费者市场“一日千里”的新茶饮品牌,很少投资其背后的供应链企业。

不过,现在的情况已经有所转变。2022年,也有多家新茶饮供应商获得融资。比如专注饮品定制服务的日远饮品,生产植脂末和植物奶粉的方德食品,提供减糖产品的爱乐甜等,其中融资次数最多的为乳品深加工企业塞尚乳业,一年之内竟连获4轮融资。

沙利文发布的《2022中国新茶饮供应链白皮书》指出,过去部分新茶饮供应链企业习惯使用自有资金进行扩张,而不习惯对接投融资机构,机构对供应链企业也相对陌生,因此相比融资频繁的新茶饮品牌,供应链企业的融资事件偏少。

不过随着2021年佳禾食品等企业的成功上市,越来越多的新茶饮供应链企业也开始接触投资机构。

在观察君看来,资本对新茶饮供应链企业“另眼相看”的根本原因,则在于新茶饮连锁化的加速成熟。

众所周知,“无茶饮不连锁”,因为具有一定的零售产业特性,标准化程度高,开店门槛低,能够快速复制,新茶饮的连锁化率近几年迅速提升。中国连锁经营协会发布的《2022新茶饮研究报告》指出,2020-2022年,新茶饮的连锁化率从41.2%提升到55.2%,同期餐饮业连锁化率从15%提升到20.7%,对比很明显。

上下游是一个相互促进的过程,一方面,早期像肯德基、麦当劳、星巴克等连锁化程度高的餐饮品牌为一批供应商的崛起提供了条件;另一方面,这些供应商又为茶饮品牌的连锁化发展提供了基础。

同时,品牌连锁化提升,也能反过来推动上游供应链市场进行变革。因为随着品牌的发展壮大,他们对供应商们的工业化生产能力、研发能力、物流效率等方面也提出了更高的要求。

在这个相互促进的过程中,一些大型的供应链企业发展速度比原来快很多倍。一些优秀的企业也逐渐发展成为自己所在领域的头部,并有了在二级市场上寻求资本关注的底气。

番茄资本创始人卿永在接受界面新闻采访时说,资本对纯餐饮的投资兴趣不再似2021年那般火热,反而对餐饮供应链服务企业以及具备食品属性的新餐饮更感兴趣。他所在的机构就投资了不少餐饮供应链企业,比如新茶饮领域的塞尚乳业。

在他看来,餐饮与供应链价值的变化,是基于产业变化而带来的。餐饮连锁化率的提升释放出了餐饮连锁品牌的投资价值,同时也释放出了餐饮供应链本身的资本化价值。

由此来看,随着我国餐饮行业连锁化进程的进一步加速,餐饮供应链还将持续受到资本市场的青睐。

值得一提的是,2023年年初,一份“IPO红绿灯”行业审核标准的细则在网上流传开来。一些业内人士表示,若其内容属实,除了对茶饮连锁企业的上市进程或会造成一些影响之外,恐怕也会或多或少影响新茶饮供应链企业。

细则中提到,相对传统、行业壁垒较低的大众消费类企业,比如食品企业,以及快消餐饮连锁企业,都属于限制类申报企业。也就是说,这类企业上市的审批标准和流程或将更为严格。

这里面有两种隐忧,一种是供应链企业本身上市或面临更严监管;另一种则是下游的新茶饮品牌A股上市或受限,亦会进一步影响上游供应链企业的业绩增长。

不过总体来看,监管更严格或能更好驱动行业良性发展,不管是对下游新茶饮品牌,还是新茶饮供应链企业,这都是一个加强内功修炼、夯实企业护城河的契机。

新茶饮供应商集体冒头背后的焦虑

新茶饮供应商之所以集体冒头,观察君认为主要源于两方面的焦虑:

其一:新茶饮市场规模快速增长,供应商担心错过红利。

过去几年,新茶饮市场高速增长,很多上游供应商们的订单量不断增长,业绩也持续上涨。与此同时,茶饮供应商们也感受到了产能不足的掣肘。

扩大产能和物流网络,以便覆盖更多的客户和地域成了茶饮供应商们发展的当务之急。这时候谁先上市谁就具有先发优势。

企业上市带来的好处显而易见,最直接的就是能募集大量资金,从容应对危机,也为进一步发展备好粮草;其次,增加股东的资产流动性,为企业和股东创造财富;还可以提高企业的知名度,吸引人才,为持续发展注入新动力。

就比如田野股份,据其招股说明书,公司拟募集资金1.8亿元将用于海南自贸港智能工厂(一期)建设项目和海南达川热带特色产业扩产项目。恒鑫生活的招股书同样显示,其募投资金也将用于扩产和补流。企业扩产的意愿和决心较强烈。

其二:新茶饮激烈内卷延续到上游,供应商担心被市场淘汰。

饮品供应实际是一个高度分散的行业,NFC果汁、植脂末这样的原材料厂商遍布全国,这意味着供应端的竞争亦在不断加剧。在这个背景之下,除了把规模做大,供应链企业还需要有独特的企业优势,才能实现较好的利润空间,不被市场淘汰。

伴随着高速增长,新茶饮行业内卷激烈,同质化严重,产品本身技术壁垒不高,持续推新成品牌续命常态。

因此,创新能力也成为供应链公司跑出来的关键。比如塞尚乳业开创了“厚乳”产品系列之后,便在业内脱颖而出。若是一家供应链企业一直没有创新,那么它很可能就会被市场淘汰。

除此之外,他们也面临着被抛弃的隐忧。比如不少企业有“大客户依赖症”,比如德馨食品2019-2021年前五大客户的销售收入占比分别为55.16%、50.91%和54.17%。恒鑫生活也存在着大客户过于集中的隐忧。

这意味着一旦大客户出现异动,这些企业势必面临营收危机。同时,议价权也容易被单一大客户把持着。

另一个潜在的风险,则是可能被自己的客户抛弃。

随着新茶饮市场竞争不断加剧,以及实现盈利的考虑,头部品牌如喜茶、奈雪、蜜雪冰城等都在逐渐向上游渗透,建立起自己的供应链体系。

比如蜜雪冰城2021年8月成立的重庆雪王农业有限公司,就主要布局上游庄园,以此控制原料品质、压缩成本。喜茶如今在广东湛江、江门两处已运营数百亩香水柠檬生产基地。此外还布局了草莓基地、自建茶园,并且和果汁厂直接合作完成鲜榨果汁的生产。这无疑会对其现有的供应商鲜活饮品造成压力。

总的来说,虽然这些隐忧会对供应链企业造成一定的压力,但同时也会给他们带来不断进步、不断发展的动力,譬如近年来越来越多的茶饮供应链企业纷纷登陆资本市场便是一大进步。

新茶饮产业链迎来发展新契机

作为新茶饮产业链中的重要一环,茶饮供应商的集中崛起,会对整个产业链产生“蝴蝶效应”,各个环节将面临新的发展机遇。

(1)新茶饮品牌的连锁化率将进一步提升

上述我们提到,上游供应端和下游品牌端是一个互相成就的过程,茶饮品牌的连锁化率越高,供应链企业越有成长性。那么反过来,供应链企业崛起,意味着供应端变得更强,能为品牌赋能更多,又能进一步促进品牌的规模化发展。

红餐大数据显示,目前蜜雪冰城的门店数已达23487家。古茗、书亦烧仙草、茶百道、沪上阿姨的门店数跟随其后。虽然过去的2022年,疫情对餐饮业造成了一定的冲击,但沪上阿姨、茶百道和古茗仍保持了“一年千店”的增长,主要源自他们在供应链上的不断发力。

最近,古茗公布了最新战略计划:2023年要新增3000+门店,总门店数量将会突破1万家。古茗如今加足马力“抢”市场,重点开拓此前未涉及的“长江以北”,其底气就是深耕多年的供应链。

据媒体报道,为启动门店加速计划,古茗对供应链进行了精细化升级,包括配送频次、仓储基地精细划分、自研“傻瓜式”定配系统等。

当下,继“野蛮扩张”之后,新茶饮已经步入存量竞争的下半场,越来越多品牌开启做强品牌力的精细化运营阶段,基于供应链的建设情况进行规模扩张。

而随着上游供应链企业的日益壮大,品牌的经营环节更少、效率更高,也推动着新茶饮行业的品质连锁化程度不断提升。

(2)用资本绑定上下游,协同作战成趋势

未来新茶饮的竞争就是供应链的竞争,这已经成为了行业的共识。

就像一位新茶饮品牌创始人所说,供应链就是加盟品牌的灵魂。很多茶饮品牌都开放加盟,如果自己在供应链上(价格、配送能力等)没有明显优势,加盟商就可能自己上阿里巴巴采购原料,这是无法避免的。

如果竞争对手在供应链上有特别的优势,品牌力和自己的品牌相当,那加盟商很可能就会趁着重新装修的时候翻盘去做其他品牌了。

这是很多加盟品牌面临的现实问题,也是为什么越来越多品牌积极地参与上游供应链建设的原因。

沪上阿姨相关负责人就表示,随着实体经济逐渐回暖,消费者对于茶饮的质价比需求日益凸显。“茶饮品牌要做出更好喝、更健康的饮品,价格也要更具有竞争力,供应链方面进行反向定制是极为重要的措施之一。”

如何让自己的供应链更稳定更有竞争力,除了自主建设之外,近两年来,亦有不少茶饮品牌选择入股供应链企业,以达到这一目标。

比如2021年末,奈雪的茶出资3864万元收购田野股份4.4%的股份,沪上阿姨也认购了其100万股;乳业品牌认养一头牛完成B轮融资,在其股东名单中出现了古茗的身影;书亦烧仙草亦投资了植脂末和植物奶粉生产商方德食品;喜茶入股焙炒咖啡服务商“少数派咖啡”,持股12%。

对企业来说,资本一度是它们跑马圈地、快速扩张的弹药。但在当下,更多企业则选择用资本去绑定上下游,让单打独斗,变成上下游协同作战。

因此,除了茶饮品牌注资茶饮上游企业之外,随着供应链企业的崛起,茶饮品牌亦可以吸引供应链企业入资,这对双方都有好处。

供应链企业或可以摆脱“大客户依赖症”,开发第二增长曲线。比如宝立食品、佳禾食品等都通过向C端品牌投资,不断拓展业务能力。而对于一些资金实力不强的餐饮品牌来说,又能很好地建立自身的供应链优势。

(3)上下游结合更紧密,全产业链路效率提升

在盘点供应链企业的融资信息时,观察君看到,上市公司嘉美包装对日远饮品进行了投资。背后体现的是嘉美对打造全产业链的中国饮料服务平台战略的推进。

也就是说,除了上、下游企业开启了双向奔赴的协同作战模式之外,供应链企业之间的整合也正在发生,优秀的供应商开始致力于打造综合供应能力。

可以预见,伴随着新茶饮行业的蓬勃发展,整个新茶饮产业链上下游的联动融合将日趋紧密。企业都将更加重视精细化管理,通过数字化赋能,最终实现全产业链路的降本增效。

新茶饮行业的数字化转型本来就走在整个餐饮行业的前列,而数字化运营当下已经成为头部品牌的“新王牌”。在下游更高的线上化、数字化水平的倒逼之下,供应链企业的数字化运营能力也将得到进一步提升,这将为产业规模化带来更广阔的想象空间。

结语

茶饮品牌经历过3年疫情的捶打,基本功变强了;疫情的阴霾慢慢消散,春节前后众多城市的茶饮店迎来不同程度的爆单;供应商们集体崛起……

种种迹象表明,新茶饮市场将迎来新一轮增长,毫无疑问,激烈内卷也将依旧,但相比竞争,上下游协同合作的相生,才是新茶饮进一步发展的大势所趋。

评论