文|公司研究室基金组 雪岩

在基金圈,广发基金公司算是大咖级别的头部公司。

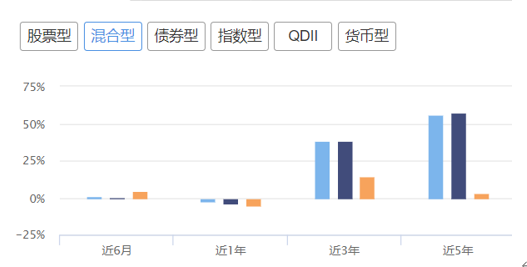

截至2023年3月10日收盘,广发基金公司资产规模高达12209亿元。在股票型、混合型、指数型、债券型、QDII、货币型这六大类产品中,以近5年业绩表现看,除了QDII与货币型外,其余4类广发基金均跑输同类平均业绩。

从资产规模看,截至2023年3月10日收盘,这家公司混合型基金规模为2967.23亿,在同类中排名第二。其近5年平均收益为55.64%,同类平均为57.61%,略微跑输同行,但远远超过沪深300指数同期3.44%的涨幅。

目前,广发基金公司旗下有597只基金,有基金经理76人,这在圈内也排在前5位。其中,刘格菘算是比较重要的一位,其目前在管基金资产规模564,82亿元,在圈内也算是顶流。不过,这位曾经的明星似乎流年不利。

01、从业8年间大起大落,在管6只基金9只产品全线皆墨

从简历看,刘格菘本科毕业于东北财经大学,研究生和博士就读于中国人民银行研究生部(现清华大学五道口金融学院前身),毕业后,他进入人民银行工作,主要进行宏观经济的研究。

2010年,刘格菘进入中邮基金,先后担任行业研究员、基金经理助理,2013年成为基金经理,开始管理自己的第一只基金,中邮核心成长混合。一年后,刘格菘便离开中邮基金,入职融通基金担任基金经理,在网络股上经历大起大落后,2017年成为广发基金经理。

公开数据显示,截至2023年3月23日,刘格菘在管的6只基金9只产品,分别为广发行业严选三年持有期混合(A/C)、广发双擎升级混合(A/C)、广发成长小盘成长混合(A/C)、广发科技先锋混合、广发多元新兴股票、广发创新升级混合。

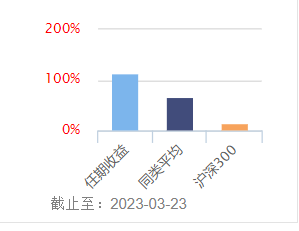

其中,广发小盘成长混合(LOF)A是刘格菘任职最长的一只,同时该只基金也是刘格菘屡次获奖的基金,可谓是他的代表作。截至2023年3月23日,刘格菘在这只产品上任期收益为113.06%,同类平均为67.04%,同期沪深300指数为13.66%。显然,他在这只产品上的成绩远超比较基准,而且跑赢了同类平均收益46.02%。

遗憾的是,今年以来,上述9只产品的业绩全线为负,近3月、6月、1年、2年的业绩也都是负数,无一翻红。这样翻车的业绩,不要说在广发基金内部,就是在整个基金圈,都比较罕见。

圈内人坦言,刘格菘目前的的投资风格,与他在中邮基金的工作经历有关,受到当时中邮基金内部任泽松、彭旭等“刀锋战士”的影响,喜欢满仓集中押注看好的股票。

这种投资风格,站上风口时就成为明星,跌下风口后就成为“死猪”,旗下产品业绩特别容易剧烈起伏。正因为如此,不少投资者担心,照此下去,目前重仓光伏新能源产业的刘格菘,究竟什么时候才能熬到幸福时光?

02、疯狂抱团光伏新能源,广发行业严选A持仓占比高达56%

在投资大框架上,刘格菘明显偏好于制造业。

统计显示,2017年至今刘格菘制造业持仓市值占比均未低于60%。这两年,与新能源有关的电力设备类的股票比例进一步加重,成为了刘格菘最为看好的行业。

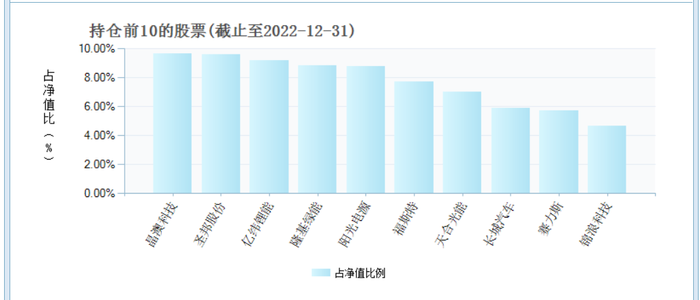

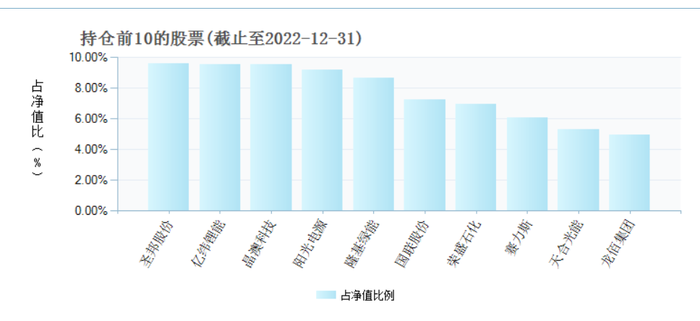

截止2022年第三季度末,刘格菘前十大重仓股票分别为晶澳科技、隆基绿能、亿纬锂能、圣邦股份、阳光电源、国联股份、赛力斯、荣盛石化、天合光能、健帆生物,前十大重仓股持股集中度为66.74%。

这种状况,在当年第四季度变化不大。

有统计显示,截至2022年末,刘格菘旗下6只基金共持有光伏新能源仓位市值267亿元,占比47.5%,占比最高的一只为55.75%。

这只基金就是广发行业严选A,也是刘格菘现任基金中资产规模最大的一只产品,截至2023年3月23日,这只基金的规模为109.75亿,刘格菘任职回报为-33.73%。

在前十大持仓的股票里,刘格菘最爱的几只光伏和新能源个股分别是晶澳科技(合计持有53亿)、亿纬锂能(合计持有51亿)、隆基绿能(合计持有47亿)、阳光电源(合计持有42亿),多只个股持仓市值逼近其管理规模的10%。

除了刘格菘,广发基金另一位明星经理郑澄然也重仓光伏新能源公司。

以晶澳科技(002459.SZ)为例,截至2022年四季度末,共有311家基金合计持有晶澳科技3.51亿股,占流通股比例为14.98%;持有晶澳科技的前二十家公募基金中,广发基金占了11席,合计持有近1.4亿股,其中持股最多的前7家公募基金全部是刘格菘和郑澄然的产品。

如此疯狂抱团,自然也让有心人望而却步。

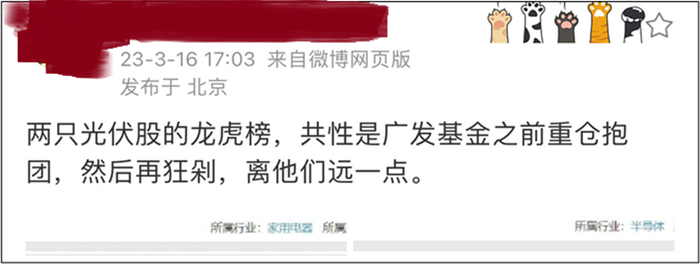

近日,有媒体报道,某知名私募基金经理在微博发文称,“两只光伏股的龙虎榜,共性是广发基金之前重仓抱团,然后再狂剁,离他们远一点”。不过,也许考虑到影响,该基金经理随后删除了该条微博。

03、国联股份股价暴涨12倍后,广发科技先锋等5只基金先后介入

2022年年末,国联股份(603613.SH)业绩引起媒体强烈质疑。

国联股份业绩是否造假姑且不说,其股价暴涨套路倒是司空见惯,就是不断除权填权,看上去每股价格不高,但复权后股价却高的吓人,以此来推高公司总市值。这是A股多年来最常见的一种市值维护模式。

上市3年多来,国联股份已经连续3年送转股,每年都是10转4.5股。2020年12月还增发过3299万股,目前公司总股本已扩张至4.987亿股,总市值超过400亿。

最新财报显示,广发基金顶流刘格菘旗下5只基金重仓国联股份,其中,广发科技先锋介入最早,2021年1季度这只股票开始进入持仓前十名。当时,国联股份复权价在180元/股以上,较IPO发行价已上涨12倍。

此后,刘格菘旗下其他几只基金也陆续买入。公开信息显示,截至2022年9月30日,刘格菘管理的广发科技先锋、广发小盘成长混合(LOF)、广发双擎升级混合、广发创新升级、广发多元新兴股票基金,均持有国联股份,合计持仓高达4031万股,占公司总股本比例高达8.09%。

最新信息显示,截至2022年12月31日,国联股份持股市值占广发科技先锋净值的7.25%,较三季度末的9.64%有所下降,期间减仓137.48万股,持仓排名也从第二降到第六。

即使如此,刘格菘在管的5只基金依然重仓国联股份,合计持股依旧高达3714万股,占公司总股本比例超过7%。其中,广发创新升级持有国联股份838.51万股,持仓占比排在第一,占基金净值比例高达10.7%。因此,外界称刘格菘对国联股份情有独钟一点也不为过。

这种明星基金经理重仓某一赛道乃至某一只股票的现象,让不少投资者困惑:如此青睐一家上市公司,究竟是基金经理真正看准了这家公司的成长前景,还是抱团取暖更方便维持旗下产品净值?

04、重仓健帆生物惹争议,2022三季报出台连续2天跌停后斩仓

健帆生物(300529.SZ)曾经是刘格菘的重仓股,2022年三季度末,刘格菘旗下4只基金持有这只股票合计4220万股,占总股本比例5.22%。

当年三季报披露后,这只股票连续两个“20cm”跌停,持有者损失惨重。

一篇分析刘格菘投资风格的稿件称:更具杀伤力的争议在于,市场上一家以财务研究分析为主的自媒体——“市值风云”,两年前就发文称健帆生物信息披露存在疑点。在健帆生物业绩大幅下滑后,“市值风云”旧事重提,并重点提及刘格菘的重仓持有。

公开信息显示,2022年3季度末持仓健帆生物最重的广发双擎升级混合A,早在2019年4季度,就将健帆生物纳入持仓前十的股票,净值占比4.98%,排名第七。

2021年5月,健帆生物股价曾突破100元(前复权),带给刘格菘的“浮盈”相当可观,但从持仓信息看,广发双擎升级混合A并没有减仓。

2022年3季报披露后,健帆生物股价大幅下跌,之后在30元附近震荡。

上述分析文章称:显然,有关投资风格的话题难有一致结论,市场正是由持不同意见、不同风格的投资者构成。但如果健帆生物 “涉嫌长期、系统性误导投资者”的指控成立,作为大基金的管理者,刘格菘的尽职情况将面临巨大危机。

最新信息显示,刘格菘曾重仓持有健帆生物的4只基金已经全部退出,只剩下广发多元新型股票依旧持有398万股。从进入与退出成本看,上述4只基金,似乎并没有在这只曾重仓长期持有的股票身上赚到多少钱,个别产品恐怕还是割肉出局。

评论