广发基金

两年亏365亿。

截至2024年2月1日,广发中证光伏产业指数A累计亏损42.61%,跑输业绩比较基准2.87个百分点。

广发基金多只产品大幅亏损,刘格菘踩雷国联业绩“腰斩”引基民质疑。

广发行业严选A持仓占比高达56%。

国联股份业绩“异常”,广发基金刘格菘青眼有加。

作为头部基金公司,是凭规模实力,还是靠基金业绩来收取管理费?广发基金在业绩与管理费之间又将如何平衡?

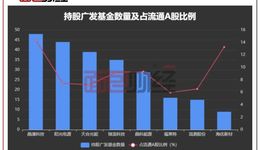

广发基金旗下产品持有晶澳科技、海优新材的股份占这些公司流通A股的比例超过10%。

一边是巨额亏损,一边却收取高昂的管理费,“基金公司赚钱,基民亏钱”的现象是否合理?

|

|

|