文|红餐网

近年来,我国麻辣烫品类发展迅速,形成了杨国福麻辣烫和张亮麻辣烫“双雄争霸”的竞争格局,中腰部品牌一度较难突围。

可是,随着以干拌、盘盘为特色的川式麻辣烫品牌逐渐崛起,麻辣烫品类的竞争格局正在生变。

2022年麻辣烫市场规模约1300亿元

得益于“食材丰富、高性价比”的品类优势,即使是在疫情时期,麻辣烫的市场规模也在进一步扩大。

1、2023年麻辣烫市场规模有望持续上涨

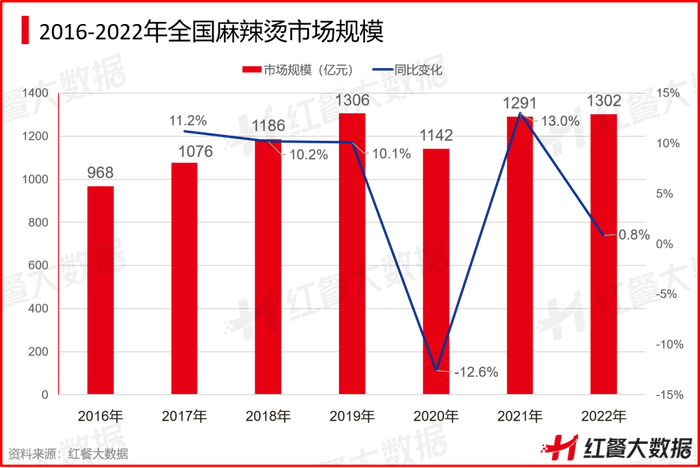

据红餐大数据,全国麻辣烫的市场规模由2016年的约968亿元,增加至2019年的约1306亿元。受疫情影响,2020年全国麻辣烫市场规模缩小至1142亿元,但2021年又反弹至1291亿元,同比增速为13.0%。

由于疫情影响的加剧,2022年全国麻辣烫市场规模的增速有所放缓,市场规模约为1300亿元。随着疫情防控措施得到优化,2023年全国麻辣烫市场规模有望保持上涨态势。

2、麻辣烫外卖市场占比超三成

我国麻辣烫的市场规模在疫情期间仍保持正向增长,跟外卖市场扩容有很大关系。由于麻辣烫食材丰富、价格实惠,所以其一直是小吃快餐赛道的重要构成部分。

疫情期间,由于餐饮堂食受限,适合外带外卖的小吃快餐品类受到的影响相对较少,比如麻辣烫。据红餐大数据,全国麻辣烫外卖市场规模由2016年的约55亿元快速上升至2021年的438亿元,年复合增长率为51.4%,2022年达到了450亿元,约占麻辣烫整体市场规模的35%。

与此同时,麻辣烫在2022年的话题热度也在不断升温。抖音指数显示,从2022年1月至2023年3月,麻辣烫的抖音指数呈上升趋势,或能在一定程度上体现出消费者对麻辣烫的关注度在提升。

干拌、盘盘麻辣烫崭露头角

1、连锁化程度较高,品类金字塔特征明显

由于麻辣烫品类较易实现标准化,所以其规模效应较为明显。红餐大数据显示,2021年全国麻辣烫市场的餐厅连锁化率约为23%,高于同年中国餐饮市场约15%的餐厅连锁化率。同时,2023年麻辣烫品类的平均城市入驻率(该品类所有品牌入驻城市率的平均值)为5.8%,高于茶饮(5.5%)、卤味(4.9%)等热门品类,在餐饮行业中居于领先位置。

综上所述,麻辣烫是小吃快餐赛道里有较大机会跑出“万店规模”的品类。这一点从麻辣烫头部品牌的门店规模便能看出来,杨国福麻辣烫和张亮麻辣烫的门店数均超过了5000家。

此外,连锁麻辣烫品牌的市场前景也较广阔。如今,消费者对于安全、健康的饮食需求强烈,而品牌麻辣烫门店恰好能在这方面提供更好的保障。

虽然麻辣烫品类的连锁化率较高且市场前景广阔,但是目前市场上具备品牌号召力的麻辣烫连锁品牌并不多。除了杨国福麻辣烫和张亮麻辣烫这两个头部品牌之外,其他品牌的门店数均未超过1000家。

麻辣烫品类的金字塔特征明显,整体市场较为分散。两大头部品牌之下是门店数量在200~900家的腰部品牌,以及为数众多的街头麻辣烫,共同组成了品类的“长尾”。

近年来,一些麻辣烫的腰部品牌也在趁势扩张,开店速度明显加快。比如刘文祥麻辣烫,在疫情期间保持着快速的增长态势,从2022年6月至今的9个多月内新开了400多家门店,目前门店数达到了960余家,成为继张亮、杨国福之后,门店数最多的麻辣烫品牌。

小谷姐姐麻辣拌·麻辣烫门店增速也较快,在2021年、2022年分别新增了300多家门店,目前门店数也达到了950家。老街称盘麻辣烫可谓麻辣烫品类的黑马品牌,其2020年创立于成都,2021年新开店300余家,2022年更是开出了600余家新店。红餐大数据显示,该品牌目前有920余家门店。

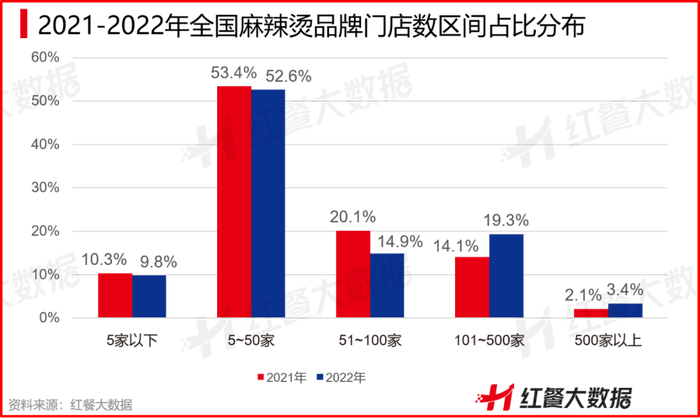

即便众多品牌门店数增长迅速,但总体来看,门店数超过500家的麻辣烫品牌依然寥寥无几。红餐大数据显示,2022年麻辣烫品类中,门店数在500家以上的品牌占比仅为3.4%。

超七成的麻辣烫品牌门店数不超过100家,门店数在100家以上的各个区间的品牌占比均有所提升。由此可见,麻辣烫品类的连锁化进程在加速。

SKU多样、食材丰富是麻辣烫品类的特点,却也是限制麻辣烫品类发展的因素。SKU过多使得供应链集中化难度高,品牌实现规模化发展的难度较大。以杨国福为例,其为了在四川成都建立工厂,共投资了近4亿元,而这类投入对于中小品牌来说难度较大,因此,供应链便成为麻辣烫品牌实现大规模连锁发展的基础门槛。

2、品质麻辣烫受欢迎,品牌纷纷开启升级战

作为小吃快餐的热门品类,“食材丰富、好吃实惠”曾经是很多消费者对于麻辣烫的普遍认知。但是,近年来,消费者对于麻辣烫的消费需求变得更为多元。

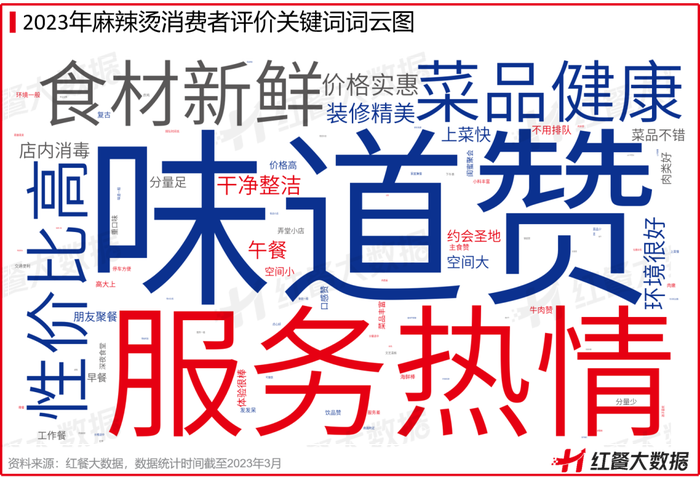

红餐大数据显示,在麻辣烫消费者的消费评价词频中,“味道赞”“服务热情”“食材新鲜”“菜品健康”出现的频次较高,其次才是“性价比高”“价格实惠”。可见,消费者对麻辣烫的关注度已经逐步从价格转移到食材以及体验等层面,对麻辣烫门店的食材品质和服务提出了更高的要求。

为了满足消费者多样化的需求,麻辣烫品牌纷纷进行升级,并且将升级涵盖到了食材、门店环境以及品牌调性等多个层面。比如张亮麻辣烫早在2021年就在哈尔滨开出了1500平米的哈西旗舰店,并在店内引进了龙虾、鲍鱼等海鲜食材。

杨国福也曾喊出对标星巴克的口号,其在招股书中坦言需要升级并改良麻辣烫餐厅,重塑品牌形象。此外,亲爱的麻辣烫、觅姐等麻辣烫品牌也均在推动着麻辣烫品质的升级。

未来,将有更多的麻辣烫品牌会选择在食材品质、门店环境上做出升级策略。但值得注意的是,把升级作为引流噱头的品牌注定走不长远,惟有提供与高价相匹配的食材和环境体验的品牌,才能最终被市场认可。

3、川式干拌麻辣烫流行,盘盘麻辣烫崭露头角

近年来,以麻辣、干拌、盘盘装为特色的川式麻辣烫异军突起。从2021年下半年至今,全国多地涌现出各种“盘盘麻辣烫”品牌,代表品牌的门店数快速增长,受到较大关注。比如老街称盘麻辣烫2021-2022年快速拓店,2021年成立于成都的辣盘盘麻辣烫于2022年3月完成了千万元级别的A轮融资。

目前,很多一线、新一线的城市都出现了“盘盘麻辣烫”的踪影。比如上海的金张爷盘盘麻辣烫已经在当地开出了10余家门店。成都的煮小篓盘盘麻辣烫已发展出了160余家门店。此外,还有北京的文立新·秤盘麻辣烫、重庆的颜小蛮盘盘麻辣烫、成都的都可以盘盘麻辣烫等众多品牌。企查查数据显示,2022年全国盘盘麻辣烫相关企业的新注册量相较2021年就足足翻了一倍。

和市面上较为普遍的东北麻辣烫相比,川式盘盘麻辣烫的差异点在于:出餐形式为干拌,口味以麻辣为主,菜品接近川式火锅食材,比如贡菜、酥肉。食物运用大盘盛放,并配上火锅干碟蘸料,通常还会增加凤爪、肥肠、脑花等卤味小食和甜品。人均价格在30~50元,比常见的东北麻辣烫店要稍高一些。

有业内人士认为,“盘盘麻辣烫”之所以能火速出圈,一个非常重要的原因是其比脸还大的盘子出片率高,使其得以在小红书等社交媒体上被广泛传播。此外,“盘盘麻辣烫”还踩中了麻辣烫品类升级的风口。

在此之前,市场上普遍流行的是“可以喝汤的麻辣烫”,虽然也有一些品牌主打“麻辣拌”的产品形态,但尚未大规模流行起来。而如今的“盘盘麻辣烫”则从食材、味型、出品形式、就餐环境、价格等方面进行了全方位升级,可谓打了一套升级的组合拳。

如今,在盘盘麻辣烫的带领下,干拌麻辣烫也进入了发展的快车道,比如较早占领这个赛道的小谷姐姐门店在快速增长,在2021年、2022年分别新增了300多家门店。

连麻辣烫头部品牌也想追赶这个趋势。比如2022年7月,张亮麻辣烫推出超盘麻辣烫,采用蘸、拌双模式,有秘制川香风味和劲辣复合口感两种口味。2022年8月,张亮麻辣烫又推出新品百变麻辣拌,口味上也是注重红油香辣。

4、浇头、油泼、围炉,麻辣烫新物种频出

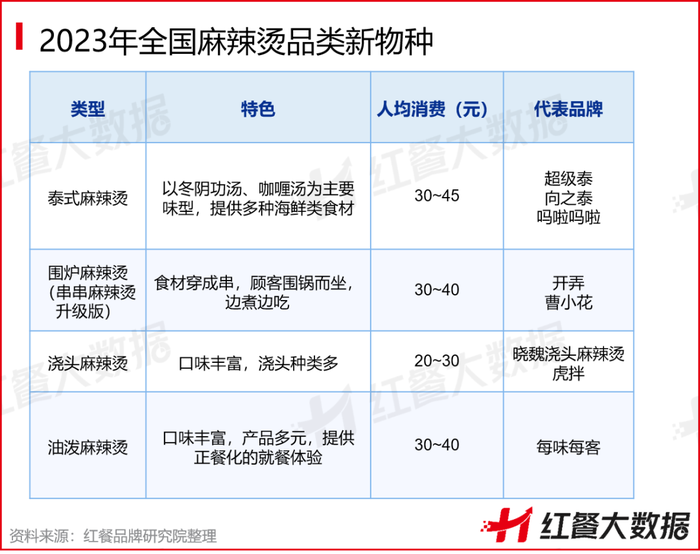

除了川式麻麻烫之外,一些麻辣烫的变种也逐步冒头,比如泰式麻辣烫、围炉麻辣烫、浇头麻辣烫等。

其一,近年来,以冬阴功汤、咖喱汤为特色的泰式麻辣烫日益受到消费者欢迎,一些代表品牌发展势头较好,比如超级泰·泰式麻辣烫,2022年就新开了40余家门店。据红餐大数据,截至2023年3月,其门店数达到了70余家,且主要分布在江浙沪地区。

同时,杨国福在2022年也推出了一个泰式麻辣烫品牌吗啦吗啦,该品牌的首店落地于上海。据杨国福方面介绍,吗啦吗啦定位于18岁~35岁的青年男女,人均消费价位区间为35~50元。目前,消费者对于该店的评价多偏正向,并且排队就餐的场景在门店也时有发生。

在整个麻辣烫品类中,汤底味型几乎都集中在辣和不辣两列阵营,泰式麻辣烫未来能否掀起一股风潮还有待进一步观察。

其二,随着“围炉煮茶”在餐饮业的流行,曾在多年前遍布地摊的串串麻辣烫又开始兴起。从地摊升级到门店之后的围炉麻辣烫,门店环境相对干净卫生,一些商家还为顾客单独定制锅底口味,一个顾客占一格锅。相对直接吃烫好的食材,围炉而吃的串串麻辣烫体验感更强。

其三,浇头麻辣烫作为麻辣烫领域的新物种也开始冒头。2023年新年伊始,主打“浇头麻辣烫”的虎拌,宣布获得了天使轮投资。

浇头麻辣烫一改传统麻辣烫的吃菜喝汤模式,而是提供多种口味的浇头供消费者选择,用浇头搭配菜品,丰富了麻辣烫的多样性。同时,将浇头和菜品分开的模式也更加契合外卖场景。目前虎拌已在成都开出了3家门店。

实际上浇头麻辣烫并非虎拌的首创,创立于2019年的晓魏浇头麻辣烫已经稳稳立足,拥有招牌鸭血豆腐、奶香浓香玉米等多款浇头,目前其共开出了150余家门店。业内人士认为,浇头更适合配饭配面,浇头配菜不符合多数人的饮食习惯,因此,浇头麻辣烫能否走得长远尚待市场验证。

其四,油泼麻辣烫也是近年崛起的一股生力军,代表品牌有重庆的每味每客,目前已在当地发展出了百余家门店。每味每客把“油泼”作为占领细分赛道的切入口,本质上是对麻辣烫做出了正餐化升级。其主推多种不同口味的油泼麻辣烫,并搭配米饭食用。同时,其门店也提供可以喝汤的麻辣烫、干拌麻辣烫等多种出餐形式。

随着创业者不断进行各种尝试创新,餐饮行业中还会有更多麻辣烫新物种出现。这些新物种一方面会促进麻辣烫赛道的繁荣,另一方面也会加剧“大混战”的竞争态势。

菜品革新补短板,远洋发展觅新路

1、菜品革新是进化的方向之一

纵观市面上的麻辣烫门店,菜品种类非常相似,口味上也甚少差异。基于麻辣烫的丰富菜品基因对于麻辣烫的各类原料进行革新,或是麻辣烫品类的进化方向之一。

无论是聚焦某种食材并以此为主打,还是对现有的菜品进行升级迭代,融合地方小吃特色,均是对于菜品的创新性尝试,也是实现差异化突围的重要策略。

2、海外市场成麻辣烫品类新增长点

近年来,麻辣烫在海外市场亦受到较多关注。未来,其在国外市场也拥有一定的增长空间。弗若斯特沙利文报告显示,2022年国际中式餐饮市场已开始复苏,预计将由2021年的2611亿美元增长至2026年的4098亿美元,复合年增长率为9.4%。

张亮麻辣烫、杨国福麻辣烫均已开始布局海外市场以寻求增量。根据张亮麻辣烫官方公众号宣布的消息,张亮麻辣烫从2019年正式布局海外市场,截至2023年2月,已经在全球10个国家,30个城市建设了近50家精品门店。

2023年,张亮将继续大力开拓海外市场。杨国福方面此前在接受采访时也表示,到2025年,要实现9000家国内店和1000家海外店。

总的来说,在麻辣烫赛道上,杨国福麻辣烫、张亮麻辣烫的门店数量规模已几乎触及市场容量的天花板,后入局者的机会并不在于跟随和学习,而在于去做升级和创新。在这个“不破不立”的追赶过程中,拥有较强供应链管理能力的品牌则有较大机会率先突围。

评论