文|锦缎研究院 林药师

人类历史进程中,总共有两个进步方向:一是水平进步,二是垂直进步。

水平进步,指的是照搬已经成功的经验,实现从1到N的复制,这种进步较为容易,同时也将面临极为严苛的竞争,仿创药和全球化都属于这一范畴。

垂直进步,则是打破常规,探索新的发展道路,也就是完成从0到1的突破,在尝试造就一个新的产品时,总会遇到无数次的失败,可一旦成功那么收益也将是惊人的,创新药和火热的AI都属于这一范畴。

复制还是创新?这是企业发展过程中必须思考的一个问题,彼得·蒂尔在《从0到1》中的观点是,竞争最终会摧毁企业的价值,只有创新才能造就一家伟大的企业。

信达生物凭借PD-1药物达伯舒的成功,一度被视为中国创新药企中最具备“从0到1”机会的。可在2022年财报中,信达生物披露的信息却让投资者多少有些失落:在研管线多以引进为主,企业规模上去了,自研创新却出现了阶段性的停滞。

或许在管理层心中,信达生物已经具备了从biotech(生物科技企业)向biopharma(生物制药企业)转型的机会,可规模扩大后,信达生物的价值真的提升了吗?

01、“规模=价值”吗?

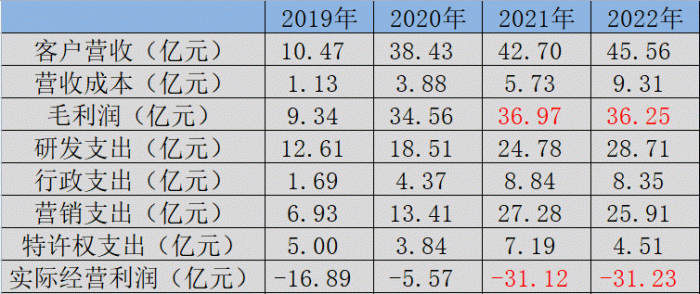

2022年,信达生物整体营收进一步增长6.7%,达到45.56亿元,这主要得益于商业化产品的持续增加。在2019年的时候,刚刚步入商业化初期的信达生物只有自研PD-1抑制剂达伯舒一款产品,而如今其产品管线已经丰富至8款之多。

图:信达生物获批药物一览,来源:锦缎研究院

纵观信达生物产品线,产品种类进一步丰富,两款新获批产品希冉择覆盖胃癌、肝癌;睿妥覆盖非小细胞肺癌、甲状腺腺癌。已上市产品方面,适用症同样获得扩增。拳头产品达伯舒新增一线食管鳞癌、一线胃癌适应症;达攸同新增卵巢癌、宫颈癌适应症;达伯坦新增胆管癌适应症;苏立信新增克罗恩病适应。

尽管信达生物规模不断扩大,产品线不断丰富,但公司的亏损情况却并未得到改善。在营收同比增长6.7%的情况下,信达生物毛利润却出现下滑,毛利率更是由86.6%骤降至79.6%。毛利润并未伴随营收规模的增长而增长,意味着公司的盈利能力不仅没有得到提升反而还出现了下降。

图:信达生物业绩,来源:锦缎研究院

信达生物在2022年对销售团队进行了大规模调整,增加精准营销的运营,以此提高了销售效率,但叠加近4亿的研发费用增幅后,公司实际经营亏损依然较去年有所扩大。

复盘信达生物获批的8款产品,除前三款产品是自研驱动外,后续获批的5款产品全部为授权引进。尽管通过引进的手段,能够快速提升产品的获批速度,但由于仅拥有推广权,因此给公司带来的实际利益有限,刨除掉后期临床费用、渠道搭建、授权分成,信达生物除了获得营收的增长外,真的能够获利吗?

在资本市场中,并非规模越大实力越强,例如贸易公司,每家都有海量的营收流水,但去掉各项成本后,能够赚钱的公司少之又少,这也是为何投资者难以青睐贸易公司的原因。

正如彼得·蒂尔的观点,推特之所以刚一上市市值就远高于纽约时报,是因为投资者看重前者的破坏式创新。在一个充满竞争的市场中,企业的利润会因为竞争者的增多而逐年下降,是难以获得投资者认可的。

02、研发是唯一的护城河

投资最关键的点在于找到企业的价值护城河,它是投资者一切决策的根基。那么信达生物的护城河是什么呢?唯有创新。

信达生物之所以能够被国内外投资者所熟知,其核心原因正在于拳头产品达伯舒的影响力。虽然达伯舒在上市进度中落后于君实生物,但却依靠超强的研发能力,适应症在上市后得以迅速获批。它是国内第一款全面申报肺癌、肝癌、胃癌、食管癌四大癌种的 PD-1 单抗,并在2020年8月授予礼来,潜在付款达10.25亿美元。

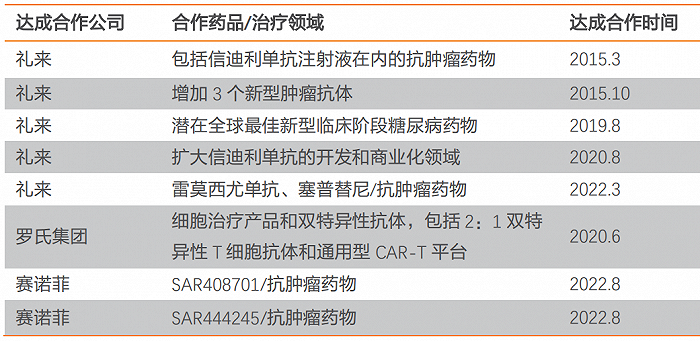

得益于早期自研产品的爆发,信达生物很快获得了礼来、罗氏、赛诺菲等国际巨头企业的青睐,引进了这些公司不少优质管线的中国推广权。

图:信达生物与国际巨头合作,来源:天风证券

虽然如今信达生物不再缺少管线,同时在获得赛诺菲的投资后公司账面资金也高达91.63亿元,但它却似乎有失去创新初心的迹象。

上市的产品越来越多,公司财报越来越复杂,可财报中的数据并没有明显好转。尤其在国内PD-1药物灵魂砍价后,信达生物的毛利率骤降,后续产品并未有效填补达伯舒集采留下的空位。

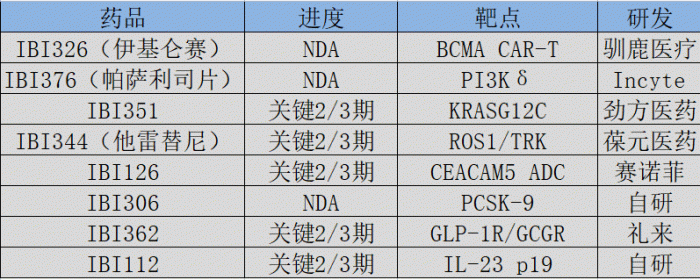

在信达生物2022年财报中,共有8款产品进入关键临床2期之后,但其中却仅有IBI306和IBI112为自研,其他产品依然为授权引进。除礼来的“减肥神药”IBI362可能成为爆款外,多数产品的影响力较为有限。

图:信达生物在研管线,来源:锦缎研究院

信达生物将自己标榜为biopharma公司,但却忘了biopharma除了需要研发能力外,还需要超强的营销能力。尤其是像信达这样依靠授权引进撑起的产品线,稍有不慎就会陷入沼泽。

在中国市场拼营销和渠道,信达生物是难以与恒瑞、石药等传统药企直接对抗的。但如果信达重新聚焦研发,它依然是中国市场中竞争力最强的玩家之一。

03、信达生物需要初心回归

创始人是一家公司的基因,决定了这家公司将朝着怎样的方向发展。

俞德超博士是中国最顶尖的肿瘤创新药研究人才,拥有二十余年的研发经验,康柏西普、达伯舒等明星产品均出自他之手。可以说在他的领导下,信达生物顺利成为中国顶尖的biotech公司之一。

但研究能力并不等同于开发能力,研究讲求的是微观的设计药物,而开发则是需要具备更加宏观的研发策略,从适应症选择,到推进临床,再到NDA策略,需要面面俱到。

如荣昌生物在设计拳头ADC药物爱地希时,就听从了首席医学官何如意的建议,将更多的精力放到了胃癌和尿路上皮癌这两个小适应症上,从而规避了DS8201对乳腺癌ADC药物的冲击。

对于一家创新药企而言,研究能力是他们的立根之本,能保证在靶点已经验证的情况下,让公司做到跟随的能力。可如果创新药企想要更上一层楼,就需要拥有更具研发视野的领路人,因为他们的选择会决定公司资源的倾斜和发展的快慢。

对于信达生物而言,俞德超博士所带来的研究能力已经深入基因,但他毕竟主攻的是肿瘤方向。因此,信达生物在2020年10月邀请刘勇军博士加盟,担任集团总裁,负责集团全球研发、管线战略、商务合作及国际业务。

在如何从biotech过渡到biopharma这道题上,刘勇军博士就是信达生物给出的答案。刘勇军博士在接受采访时曾表示:“接下来10年,为信达“钓”到两个“重磅新药”。”

如今,刘勇军博士上任已经两年,但市值却已腰斩。除了营收规模的扩增和销售费用的控制,投资者难以在信达生物的最新财报中看到亮点。更为关键的是,在将自身定位为biopharma的过程中,自研这个立根之本正有些模糊。

创新药行业中都说,biopharma是biotech的最终归宿。这一进程中,可企业须坚定地以自研为核心,而不是将自身定为一个平台,把未来押在授权引进的管线之上。

在我国,能够出现一个像信达生物这样具备“从0到1”研发能力的优秀企业并不容易,我们需要的正是这种独一无二的创造力。如果信达生物仅将自身定位为跨国药企的国内中转站,那么实在是辜负了投资者对它曾经的期待。

中国创新药行业太需要有人顶起大梁,研发实力出众的信达生物,切不应该迷失在成为biopharma的泡影中——这样的表述略显“直男”,却是我们对信达最诚恳的期待。

评论