文 | 一刻商业 白杨

编辑 | 周烨

一直以来,小米看上去并非一家刻意追求利润的公司。

它追求产品上的高性价比,强调与用户交朋友,眼下小米2023年的“米粉节”正在进行,这已经是第13个年头。

雷军在上市前夕就为公司定下了硬件综合净利润率5%的红线,最开始他甚至想把这个数字定在3%。

过去多年,这种经营思路帮助小米建立起规模优势,2022年它卖出了1.5亿台手机,排在全球第三位。当然这也一度为小米带来困惑,“性价比”的标签被贴了太久之后,品牌高端化又成了一个挑战。

不过进入2023年以后,小米的思路开始发生了一些变化。

2022年的全年财报中,小米将“规模与利润并重”定为了集团2023年的经营策略。

“自小米集团成立以来,我们一直以规模为先,致力于将极具竞争力的智能产品带给世界各地的消费者。集团已经进入到下一个经营周期,我们会将利润提升至和规模同等重要的位置,优化内部管理结构、提高运营效率、优化资源配置,为深入尖端技术研发和发展创新业务蓄力。”小米这样表示。

这并不意味着小米要放弃性价比路线了,雷军曾多次对外解释,性价比不是低价,而是提供同价格段中最好的产品。

在《小米创业思考》一书中,雷军也提到,他认为世界上的公司分为两种:一种是采用溢价模型的,一种是采用性价比模型的,小米属于后者,他一直推崇的沃尔玛、开市客、优衣库、宜家,也属于后者。

“采用性价比模型的公司坚持下去非常难,非常痛苦,它要有克制贪婪的强大定力,要能忍受漫长的成长积累,还要有忍受低宽容度、高风险运作的耐性,然而一旦这些公司赢得领先,将极具韧性和统治力,并有穿越经济周期的能力。”雷军这样写道。

问题的关键在于,站在新经营周期的起点,小米还能向哪里要利润?

1、手机高端化和全球化,还在艰难突围中

小米要追求利润,首先需要做的,就是持续推进品牌高端化、全球化。前者争的是存量市场的利润空间,后者则是增量市场的成长空间。

2022年,全球智能手机市场再次陷入寒冬。

Canalys发布的《智能手机分析统计数据》显示,由于需求疲软,2022年全球智能手机总出货量不足12亿部,同比下降了11.7%。

再来看中国市场,IDC数据显示,2022年全年,中国智能手机出货量约为2.86亿台,同比下降了13.2%,创下了有史以来的最大降幅,也是自2013年以后,出货量首次重回3亿以下市场大盘。

在这样的不利局面下,小米2022年在手机业务上的表现也乏善可陈。

从出货量来看,小米智能手机出货量为1.51亿部,较2021年的1.90亿部减少了20.9%,手机业务带来的营收,也同比减少了19.9%至1672亿元。

从市场份额来看,根据IDC数据,2022年小米手机在中国市场的占有率为13.7%,位列第五位,相较2021年下滑了1.8个百分点。而在2021年时,小米在中国市场排名第三,出货量同比增速高达31%。

2022年小米手机中国市场份额下降,图/IDC

当然,手机业务并非没有亮点,财报显示,2022年全年小米手机的平均销售单价(ASP)达到了1111.3元,同比小幅增加1.3%,创下了历史新高。

小米还指出,四季度的手机出货量中,高端机(定价3000元及以上的机型)的出货量占比同比提升了6.8%,中国市场的ASP也同比增长了超过14%。不过由于四季度在海外市场加大了清库存力度,拖累小米该季度整体的ASP下降了2.0%。

综合以上数据分析,不难发现,小米手机业务当前面临的最大挑战,并非是出货量上,而在于高端化上。

小米整体的出货量虽然在减少,但得益于海外市场的布局,基本盘还能守住。财报显示,小米2022年在全球54个国家和地区智能手机出货量排名前三,在全球69个国家和地区出货量排名前五。

不过小米要追求更高利润,必须在高端化上更进一步,还不仅仅是中国市场要追求高端化,全球市场的高端化也不能缺阵。

从2020年的小米10系列开始进军高端市场至今,小米的高端化战略已经进入第四个年头,去年底还将高端化明确为集团战略,提出全面对标苹果,并立下了三年内拿下国内高端手机市场份额第一的目标。

不过目前来看,小米的高端化还有很长的路要走。

一方面在于,当前的全球市场中,高端市场的份额基本都被苹果吃完了。

市场调研机构Counterpoint在一份报告中指出,2022年,全球范围内售价在600美元以上的手机市场中,苹果一家独大,占据了75%的市场份额,小米仅占1%。

小米在全球高端智能手机市场份额仅1%,图/Counterpoint

另一方面在于,小米当前海外地区的收入主要来自于印度和欧洲,印度市场目前的高端化空间不大,欧洲地区则已经成为中国品牌集体出海竞争高端的新锚点。

根据IDC数据,2022年,印度市场入门级手机(低于150美元)的市场份额为46%,市场整体的ASP为224美元,依然是中低端机型的天下。

再来看欧洲市场,小米的市占率并不低,卢伟冰此前曾称,小米/Redmi品牌在欧洲的市占率已经超过20%。

不过拆分一下就会发现,小米在中东欧地区的市占率要明显高于西欧市场的市占率,几乎是后者的一倍水平。这两个市场最大的区别在于,西欧市场是除北美之外手机价格最高的市场,而中东欧则是价格较低的市场,手机ASP甚至低于中国。

Wit Display首席分析师前段时间也曾对媒体评论,近年来小米手机业务的成长依靠海外市场,经过过去几年的猛攻,小米手机在欧洲中低端市场已经有一定成绩,中高端市场对于小米来说相对空白。

这也是为什么,小米13系列在欧洲市场的起售价比国内高出了近一倍——小米需要树立高端品牌形象,快速打开欧洲中高端手机市场。

2、AIoT不能拖后腿

2022年,尽管在手机业务上的表现不算亮眼,但在AIoT板块,小米的进展还算顺利。

财报显示,截至2022年12月31日,小米AIoT平台已经连接的IoT设备(不包括智能手机、平板及笔记本电脑)数达到5.89亿,同比增长了35.8%;拥有五件及以上连接到小米AIoT平台的设备用户数达到1160万,同比增长了32.5%。

小米AIoT平台进展顺利,图/小米公司微信公众号

此外,2022年12月,“小爱同学”的月活跃用户数同比增长了7.1%至1.15亿,米家App的月活跃用户数也同比增长了18.6%至7580万。

具体到硬件带来的收入上,IoT与生活消费产品分部收入,由2021年的人民币850亿元减少了6.1%至798亿元。

小米称,收入下降,主要是中国市场的智能电视及境外市场的部分IoT产品的销售额减少了。

比如智能电视及笔记本电脑的收入为237亿元,同比减少了13.3%。不过这部分收入的减少并不是因为出货量降低了,而是核心零部件价格下降,导致了智能电视及笔记本电脑的ASP下降。

甚至从出货量来看,小米还保持了逆势增长。2022年全球智能电视出货量下降了5.6%,小米同比增长了0.6%至1240万台。

此外,智能大家电品类的增长也是小米财报中的一个亮点。2022,小米包括智能空调、冰箱及洗衣机等在内的智能大家电品类发展强劲,收入同比增长超过40%,平板收入这一年也同比增长了39.1%, 主要是由于在中国市场取得了超过160%的增长。

得益于智能大家电品类的增长,小米IoT与生活消费产品分部毛利率由2021年的13.1%增长至14.4%。

这样来看,小米2022年在“手机 AIoT”战略的推进上,是比较顺利的。至少从AIoT硬件生态以及用户生态上,都在往上走。

况且小米AIoT板块的商业模式,也不只是硬件。

雷军在《小米创业思考》一书中指出,小米的“手机 AIoT”战略中,手机是核心业务,是小米商业模式持续成立的基石,AIoT业务将围绕手机核心业务构建智能生活,是小米手机的护城河和价值放大器,其要成为手机业务的催化剂、助燃剂,渗透更多场景,赢得更多用户,获得海量的流量和数据。

换言之,在“硬件+软件+互联网服务”这一铁人三项的商业模式面前,小米在AIoT硬件层面的进展最终都服务于手机这一核心硬件,以及互联网服务。

如我们上文所述,在智能手机板块,小米要想赢得更多利润,需要做的是持续推进品牌的高端化、全球化。

现在再聚焦到AIoT硬件及生态侧,小米要想赢得更多利润,需要做的是,在保证硬件出货量的前提下,比之前更谨慎地做好产品、提升用户体验。

前段时间,一位小米用户在社交媒体发文称,他2020年4月在小米商城购买了Redmi98英寸巨幕电视,他买这台电视花了19999元,还自费2500余元请来吊车安装。但后来这台电视在正常使用仅38天后就出现区域闪屏、大面积暗斑的故障。

后来的三年里,这位用户经历了2次整机换新和3次大修,但问题依然存在。最终小米退还了该用户的19999元购机款以及吊装电视的费用。

小米需要警惕这样的情况再度发生。

3、小米汽车要开个好头

如果说向智能手机业务和AIoT业务要利润,是着眼于小米的现在的话,那在更长远的未来,小米要想持续收获更高的利润,需要汽车业务成为新的增长点。

一来新能源车市场目前尚有足够大的增量空间,利润空间也相对更高;二来造车是一件高投入、回报周期长的事情,需要持续的资源投入。

小米自2021年3月正式官宣造车至今,已经过去了整整两年,按照既定的业务节奏,明年上半年,小米汽车将正式量产。

而小米能不能在早已是红海的新能源车市场站稳脚跟,第一款车尤为重要。

从当前释放出的信息来看,雷军颇有信心。

比如之前有媒体报道,小米的自动驾驶技术目前已经进入测试阶段,第一期规划140辆测试车,目标是在2024年进入行业第一阵营;比如雷军还为小米定下了汽车业务的目标:2025年-2030年,小米汽车要争取进入世界前五。

再比如,雷军并不担心小米造车时间稍晚,导致的机会错失。前段时间的投资日活动上,雷军表示,虽然现在的造车新势力比小米提前了6-7年,但“汽车是百年赛道,只要看好汽车产业,任何时间都不晚。”

不过,尽管如此,小米汽车当下面临的情况并不乐观。

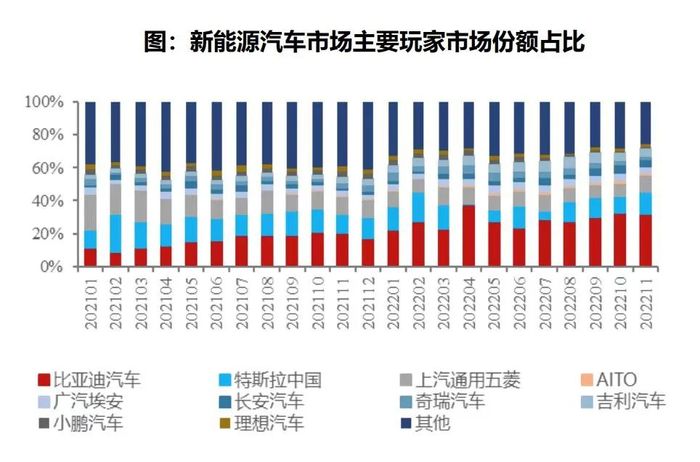

目前,中国新能源汽车市场已经进入白热化竞争态势,形成了较为稳固的“两超多强”格局——“两超”是比亚迪和特斯拉,“多强”则是包括蔚小理等在内的造车新势力。

乘联会数据显示,2022年全年,比亚迪、上汽通用五菱、特斯拉中国这三家位列中国新能源乘用车厂商前三位,市场份额分别为31.7%、7.8%、7.8%。

图/乘联会

而销量排名Top15的厂商,占据了81.9%的市场份额。

这些更早入局、更早占据起规模优势的车企,会在价格、车型等策略上有更大的决策空间,来进一步扩大市场份额,最典型的就是价格战。

从过去一段时间行业内的动向来看,受特斯拉降价的影响,国内众多的车企也选择了降价来应对竞争,包括但不限于小鹏、零跑、AITO问界、广汽埃安、极氪等。

因为在短期内难以实现盈利的客观条件下、市场竞争会不可避免地走向更加残酷的市场前景下,对大多数企业来说,规模和利润空间,只能选一个。

小米的第一款车,就必须直面这一问题。值得注意的是,小米进入的还是竞争最激烈的价格带。

晚点LatePost此前曾报道,小米的第一款车将是一款轿车,售价上限将超过30万元。

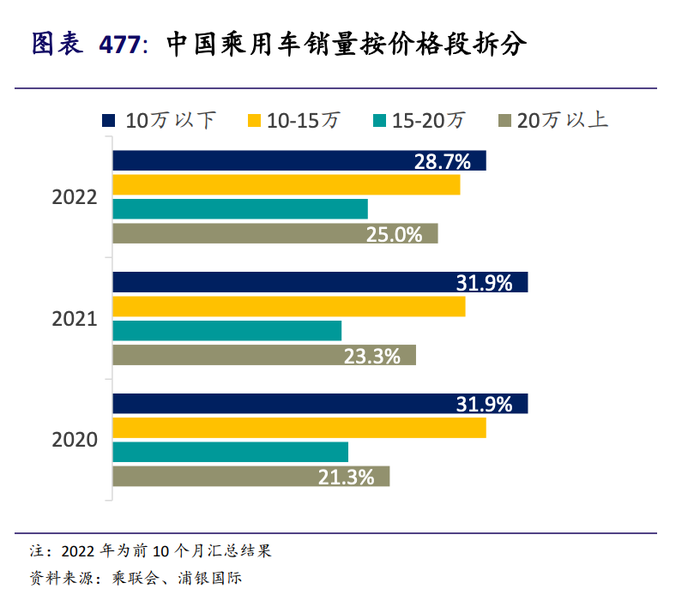

浦银国际证券在一份研报中指出,当前中国新能源车销量的价格段结构更接近“哑铃”型,即10万元以下的低端车型价格段、20万元以上的高端车型价格段,所占市场份额显著高于中间价格段所占份额。

图/浦银国际证券

比如在2022年前十个月,中国新能源乘用车市场中,售价在20万元以上的车型占比为30.9%。卖得最好的有比亚迪的汉、特斯拉的Model Y和Model 3。

当一个新手玩家碰上不得不与行业里的老大哥直接竞争,难度可想而知。

小米接下来要做的,也不仅仅是推动量产,它需要做更多的战略决策,比如价格战跟不跟、差异化优势如何打造、产品阵营如何规划等等,而选择越多也就意味着不确定性更大,在造车这件事上,小米真正的挑战才刚刚开始。

来源:一刻商业

原标题:小米还能向哪里要利润?

评论