记者|张乔遇

近日,深圳中兴新材技术股份有限公司(简称:中兴新材)报考上交所科创板获受理,中信建投为保荐机构。

据招股书披露,中兴新材为目前国内领先的干法锂电隔膜供应商。或许许多人对这家公司还比较陌生,但其控股股东中兴新或更让人熟悉,因为中兴新是中国最大的通信设备上市公司中兴通讯(000063.SZ)的控股股东。此外,中兴新还控制着另一家锂电行业上市公司派能科技(688063.SH)。

此次上市,中兴新材并无实际控制人,发行前中兴新直接和间接合计持有公司35.76%股份。

行业需求一度遇冷,6成收入靠比亚迪

根据GGII数据,2021年我国锂电隔膜行业实现总出货量78.2亿㎡,较上一年度实现翻倍增长,2022年则继续保持较高增长速度,总出货量达124.1亿㎡,同比增长58.7%。预计到2025年,我国锂电隔膜出货量可进一步增长至330亿平方米,2021年至2025年年均复合增长率预计可达43.69%,行业整体呈现稳步增长的发展态势。

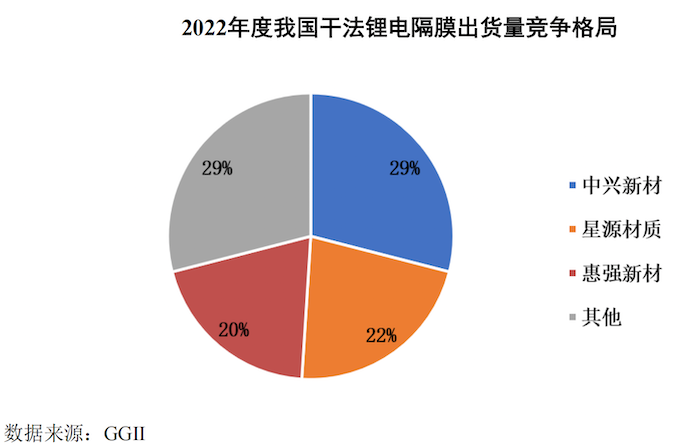

中兴新材主营业务为锂离子电池隔膜等高分子特种膜材料的研发、生产及销售,主要产品包括干法锂电基膜及涂覆膜,干法锂电隔膜年产能已超过10亿平方米。根据GGII统计,公司2021年及2022年蝉联国内干法锂电隔膜出货量第一名。

干法锂电隔膜更具性价比优势,而湿法隔膜的厚度相对更薄。实际上,2018年末至2020年上半年,补贴退坡叠加动力电池行业增速放缓,锂电厂商对高能量密度产品偏好极速提升,干法锂电隔膜需求一度遇冷。随着干法隔膜向薄型化方向演进,加上性价比优势,干法隔膜市场从2020年下半年起逐步回暖。

中兴新材产品下游已应用于比亚迪(002594.SZ)、宁德时代(300750.SZ)、海辰储能、派能科技、鹏辉能源(300438.SZ)等电池厂商。界面新闻注意到,报告期各期比亚迪的采购量对中兴新材影响很大。

比亚迪不仅为中兴新材报告期各期的第一大客户,每年为公司贡献的收入占主营业收入的比重还分别高达41.30%、45.12%、60.26%和43.82%。2021年中兴新材营业收入为3.26亿元,其中比亚迪就贡献了1.86亿元。

中兴新材表示:由于比亚迪刀片电池自2020年推出后下游应用不断增加,2021年公司的多款三层共挤隔膜产品先后完成产品导入并快速放量所致。

应收账款大增,有息负债高企

报告期各期,中兴新材分别实现营业收入6306.46万元、9127.99万元、3.26亿元和4.30亿元,最近三年复合增长率达127.31%;净利润分别为-7546.08万元、-8493.92万元、3575.90万元和2550.87万元。

IPO公司收入大增的情况并不少见,需要关注的是资金是否真实流入了企业。从现金流入情况看,报告期公司销售商品、提供劳务收到的现金分别为1.16亿元、7303.46万元、1.48亿元和1.73亿元。可以看到,2021年中兴新材收入虽然高达3.26亿元,但实际现金流入只有不足1.50亿元。

界面新闻记者注意到,随着收入增长,中兴新材应收账款也在飞速增长,报告期公司应收账款余额分别为5685.30万元、5350.19万元、2.47亿元和3.38亿元,占营业收入的比重分别达到90.15%、58.61%、75.74%和78.64%。2021年,应收账款余额同比增幅为361.29%,已超过当年营业收入增幅256.97%。

需要指出的是,应收账款第一大客户就是比亚迪,来自比亚迪的应收账款占应收账款余额的比重分别为17.35%、26.29%、64.06%和58.56%,逐年走高。

这种现象同样也出现在隔膜生产商惠强新材和金力股份身上,2021年,这两家公司通过比亚迪获得的收入占总收入的比重分别为31.56%和50.53%,比亚迪也是他们的应收账款第一大客户,来自比亚迪的应收账款占当年应收账款余额的比例分别为25.95%、42.40%。

惠强新材此前曾表示,比亚迪采用迪链凭证用于货款的结算,到期兑付期限一般为6个月,结算周期较长,因此随着业务规模增长对其应收账款余额亦相应增加。而行业内对于锂电隔膜上游原材料聚丙烯的采购主要采用先款后货的结算方式,这进一步加剧了公司流动资金资金占用,造成资金紧张。

招股书显示,中兴新材有息负债高企。报告期各期末,公司短期借款余额分别为3284.00万元、90.36万元、1.07亿元和4273.78万元,长期借款余额分别为3.74亿元、4.29亿元、3.29亿元和4.16亿元,金额较大;各期货币资金及交易性金融资产合计分别为1.10亿元、5739.83万元、2.13亿元和1.97亿元,截至2022年9月30日已难以覆盖有息负债。

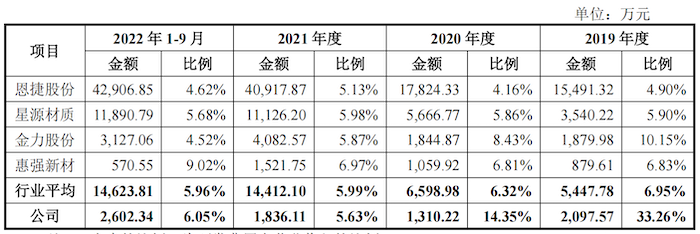

研发下滑,专利涉诉

科创属性评价标准一中要求最近3年研发投入占营业收入比例5%以上,或最3年研发投入金额累计在6000万元以上。公司最近三年类似研发投入占营业收入的比例为10.92%,大于5%标准。

需要指出的是,中兴新材最近三年研发投入金额累计为5243.90万元,未达6000万,虽然上述两个条件符合一个即可,但中兴新材的实际研发费用却在大幅下滑,报告期分别为2097.57万元、1310.22万元、1836.11万元和2602.34万元,远不及行业可比公司平均投入水平,且占营业收入的比例也从2019年的33.26%下滑至2020年的14.35%并进一步下滑至2021年的5.63%。

此外,上市前公司还存在发明专利诉讼纠纷未解。

2022年3月4日,星源材质向深圳市中级人民法元提起诉讼,要求中兴新材及其子公司武汉新材、深圳赛恩士科技有限公司停止侵害星源材质第ZL201510998677.3号发明专利的行为,并连带赔偿星源材质经济损失5000万元及因维权的合理支出50万元。

然而星源材质此次诉讼请求却被深圳市中级人民法院驳回。随后,中兴新材也于2022年5月10日向国家知识产权局专利局提出宣告星源材质第ZL201510998677.3号发明专利权无效的申请,认为涉案专利的权利要求1和2不符合专利法第22条第3款关于创造性的规定,应宣告全部无效。

2022年7月28日,国家知识产权局向公司转发星源材质所呈意见陈述书。根据陈述书,星源材质对涉诉专利的权利要求1进行了修改。在权利要求1中补充了“所制备的锂电池隔膜透气极差为≤70s”,并认为,修改后的权利要求1和权利要求2具备创造性。

2023年1月4日,国家知识产权局宣告星源材质该专利权部分无效,暨在星源材质修改权利要求的基础上维持专利权有效。由于中兴新材对国家知识产权局出具专利无效宣告不服,继而向北京知识产权法院提交行政诉讼,已于2023年1月18日立案(案号“(2023)京73行初798号”)。截至本招股书签署之日,上述行政诉讼案件尚在审理过程中。

评论