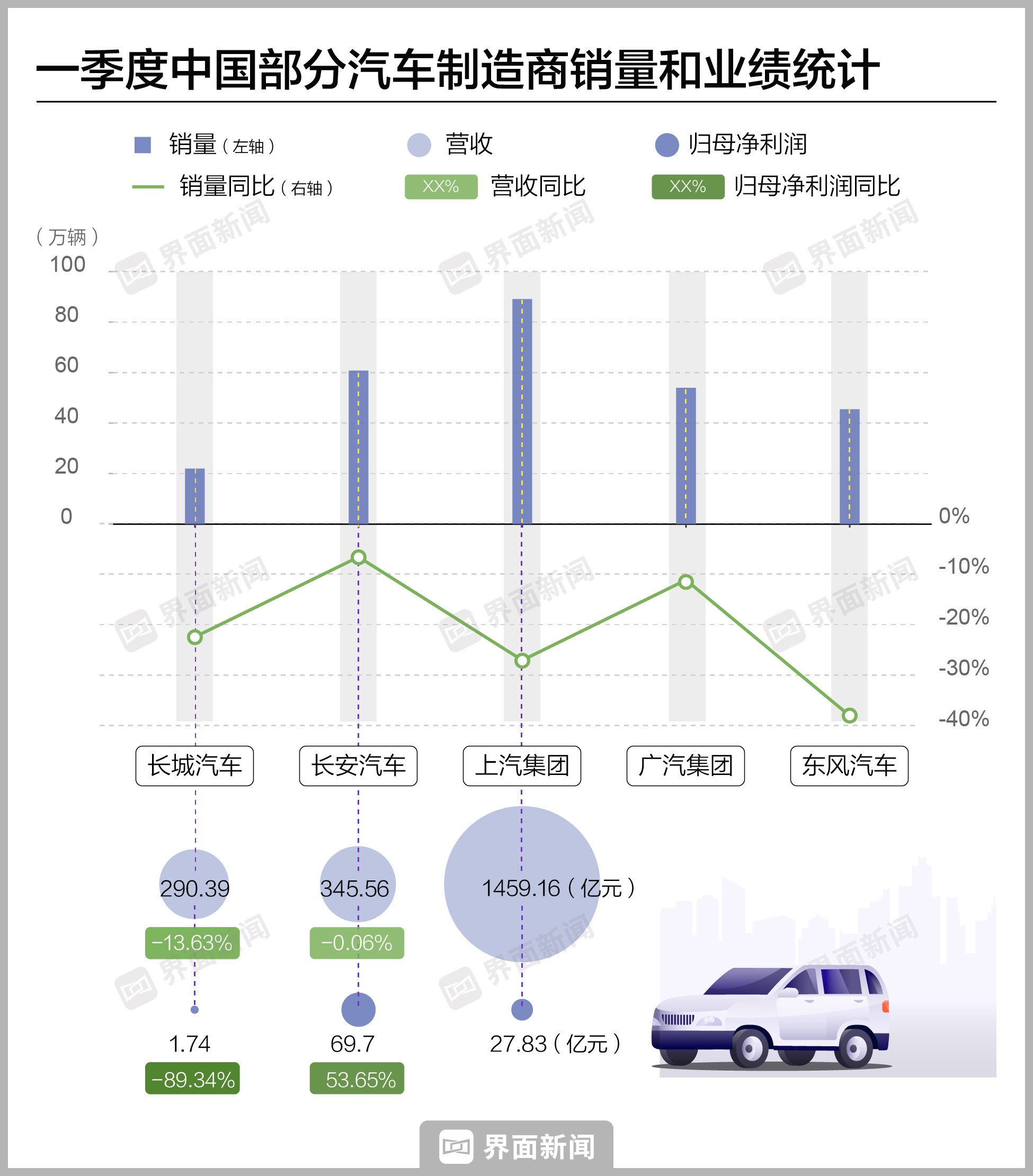

近期,多家汽车制造商相继公布一季度销量及业绩情况,相较比亚迪一季度销量同比增长近1倍、净利润同比增长超4倍的亮眼表现,部分汽车制造商的一季度整体表现并不理想。

长城汽车一季度营收290.39亿元,同比下滑13.63%;净利润1.74亿元,同比暴跌近九成。销量方面同比下滑22.41%,一季度累计销量22.00万辆。长城旗下五大品牌中有四大品牌销量走跌,包括哈弗、魏牌、欧拉、坦克。按照长城此前公布的160万辆年销目标计算,一季度其目标完成率仅为13.7%。

对于一季度销量业绩双双下跌,长城汽车解释称当前的报告期仍处于产品结构调整期。长城汽车首席增长官李瑞峰表示,目前长城汽车正在有序排布各个品类、品牌之间的站位,让每一个品牌都有自己的使命,相互形成掎角之势来保证整体销量。

全力推动结构变革转轨新能源赛道的上汽集团也面临着业绩下滑。一季度,上汽实现营业总收入1459.16亿元、净利润27.83亿元,去年同期这两项数据分别为1824.72亿、55.16亿元,净利润下滑一半。

在销量表现上,上汽集团一季度销售整车89.1万辆,同比下滑27%,其中作为销量担当的旗下合资企业下滑明显。上汽大众和上汽通用一季度下滑将近三成。其中,上汽大众一季度售出22.63万辆,下滑31.67%;上汽通用售出18.60万辆,下滑32.26%;上汽通用五菱一季度售出19.25万辆,下滑幅度高达40.96%。

销量下滑更严重的是东风汽车。一季度,东风汽车累计销量为45.46万辆,同比下降37.9%。其中,3月乘用车销量14.72万辆,同比下滑近四成。

一个月前,东风汽车开启一轮降价潮,东风雪铁龙C6降价高达9万元,虽然当月销量同比增长四倍有余,但从东风汽车集团整体来看,此轮降价似乎并没能力挽狂澜。

长安汽车一季度销量同比下滑6.71%至60.78万辆,整体营收345.56亿元基本稳定,仅微跌0.06%。不过值得注意的是,长安汽车一季度净利润实现同比增长53.65%至69.7亿元,而这主要来自非经常损益项目,其中50.21亿元收益于并购深蓝。

3月份,长安汽车销售24.5万辆,环比大增28.34%。虽然整体回暖,但是长安汽车除重庆长安以及包括长安跨越、江铃投资等合联营企业下属子版块的“其他”板块外,6个子板块中的多数销量跌幅都达到了两位数。

品牌方面,长安福特没能延续此前的上涨趋势,3月产销同比分别下跌2.88%和34.17%。受到3月不佳销售情况的拖累,长安福特一季度累计销售4.48万辆,跌幅由2月时的20.25%扩大至25.68%。长安马自达一季度累计销售1.39万辆,同比下跌高达66.11%,在长安汽车整体中的占比由6.3%降至2.29%。

广汽集团一季度也遭遇了销量的下滑,累计销量53.9万辆,同比减少11.2%。昔日的王牌风光不再,广汽本田一季度售车14.9万辆,降幅近30%;广汽丰田则销售22万辆,同比下降10.93%。

在去年年报中,广汽集团曾表示2023年将挑战全年汽车销量同比增长10%的目标,保持高于行业平均水平的增长态势。然而,从一季度情况来看,将这一目标的实现寄托在旗下日系合资汽车销量回暖上也许不是明智的选择。

从多家汽车制造商一季度的销量和业绩表现来看,持续近一个月的降价并没有带来理想的效果。3月底,中国汽车工业协会曾表示此轮汽车行业大降价是一种炒作行为,呼吁尽快降温,使行业回归正常运行状态。

评论