文|深眸财经 叶蓁

白马股还能投么?

这几年安踏一路狂飙,体量迅速扩大,俨然是一支稳定增长的白马股。截止5月10日,安踏(02020.HK)的市值约为2560亿港元,是继耐克和阿迪达斯之后的第三大全球运动服饰企业。

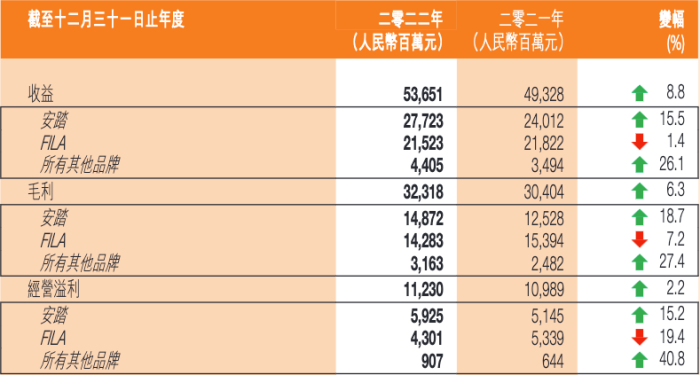

而且2022年安踏的营收(536.5亿元)成功超越了耐克中国(约514.22亿)成为中国运动鞋服市场排名第一的运动品牌。

但若拉长时间线看市值,2021年6月29日,安踏总市值达到5023亿港元,时到如今,近乎腰斩。

很显然,资本市场的走势和人民群众的观感严重割裂。

我们不用怀疑资本市场的嗅觉,安踏市值的持续下跌,早就能从一份份财报中找到蛛丝马迹了:FILA失速,安踏主品牌踟蹰不前,始祖鸟还未打开局面,一个又一个雷摆在安踏面前。

安踏急需再找下一个FILA。

1.FILA失速

2022年财报中,FILA各项指标均为负数。

FILA营收和利润首次出现下滑,营收同比下滑1.4%,毛利下滑7.2%,净利润下滑19.4%。

对于FILA毛利率的下降,安踏在财报中总结了三点原因:一是在疫情影响下适当地加大零售折扣;二是高端产品创新升级,以及全球原材料价格自2021年下半年开始上升导致产品成本率上升;三是存货跌价准备的影响。

这些理由可以解释FILA短期的经营波动,但却难以说服消费者,为什么FILA的增长趋势连续几年掉头向下。

回首往昔,FILA曾帮助安踏开辟出高端市场,也是安踏走向市值巅峰的最大推动力。

2019年,FILA营收147.7亿元,增速高达73.9%,营收占比为43.5%。

2020年,FILA的营收占比进一步提高,为安踏贡献了50%的营收,利润率高到令人咋舌的70%。如果只看单店营收能力,一家FILA门店等于4.6家ANTA。

2021年,FILA营收再攀新高至218.2亿元,而李宁同年的营收只有225.7亿元。也是在这一年,安踏的市值超过5000亿港元。

要知道FILA的门店数量一直维持在2000家左右,远不及安踏主品牌的近万家门店,但却创造出接近甚至超过主品牌的营收,常年高于70%的毛利率,因此业界一直将FILA视为安踏的“现金奶牛”,是安踏的王牌印钞机。

但在2021年突破两百亿之后,FILA似乎已经登顶天花板。2022全年,FILA营收215.2亿元,同比下降1.4%,FILA闭店率最高达到30%。

然而,FILA的乏力,却不是从2021年才开始的。事实上,2019年FILA实现营收增速73.9%之后,随后的2020、2021和2022三年间,FILA的同比增长分别是18.1%、25.1%、-1.4%,增速明显放缓。

这背后的原因,或许不是FILA的问题,而是大方向上的问题:FILA所代表的运动时尚风潮已经吹过去了。

2.潮流迭代

中国运动鞋服潮流一代一代推陈出新,风口一直都在,但站在风口上的“猪”各有不同。

2008年北京奥运会点燃了全民运动热情,耐克和阿迪达斯点燃了人们的品牌认知,在一线城市攻城略地,是高端市场无可翻越的两座大山。

与此同时,奥运的全民运动风也刮向了中国每一座小县城。有数据统计,到2010年,当时六大国产品牌安踏、李宁、特步、鸿星尔克、匹克和361度的店面数全都突破了5000家。

国产运动品牌贴身肉搏,仅从代言人一项就能看出交锋大火花:在当时,德尔惠和周杰伦签了10年长约,鸿星尔克签约了当时最火爆的韩国女星之一的张娜拉,特步签约了风头正劲的谢霆锋。

第一波潮流走的是两极分化的路子,耐克阿迪在一线城市,国产品牌从县城发家。

接下来的第二波潮流,则由运动时尚风迅速填补了中间空白。

运动潮起后,鞋服潮流迭代出运动时尚这条细分路线,人们的日常着装越来越休闲化、运动化、时尚化。

Kappa和FILA都是走这个风格,其实在初期,Kappa还要更成功。早在2008年,Kappa的营收就超过了李宁、安踏。

运动时尚的高溢价带来了高收益,当时甚至有经销商说:“想赚钱,卖Kappa。”

FILA也是在这个时期抓住了风口,从老爹鞋打开突破口,FILA一路俘获潮人和中产的眼球,营收从2015年的18亿做到2019年的148亿,五年翻了8倍。

但潮流从来不会停滞太久,“国潮”接过了运动时尚的棒子。

在FILA风光无限的2019年之际,“国潮”成了当时的热门关键词,而这源于2018年初的纽约时装周“天猫日”上,李宁公司推出“中国李宁”,在纽约时装周之后,所有的国货品牌都在提“国潮”这个概念,似乎“无国潮,不品牌”。

2021年特鸿星尔克又凭借着偶然的捐款事件迅速翻红,“国潮”进一步演变成“国货”。

时尚潮流还在滚滚向前,继续迭代。

在每个赛道都充斥着大量玩家之下,总有人想在更狭窄的赛道里找出更细分的市场,运动鞋服市场呈现出细分化、专业化趋势。绑定某一项运动,再建立“品牌=运动”的新玩法。

这是Lululemon异军突起的原因,仅仅用了22年,Lululemon就突破了400亿美元市值的大关。达到这个数字,Adidas用了68年,Nike用了46年。

Lululemon成功地将瑜伽裤变成一种“宗教”。连时尚博主都说,“我就要背着爱马仕穿着Lululemon过一生”。

除了Lululemon,细分赛道跑出来的还有卖跑鞋的on昂跑、滑雪领域的Burton。

回到FILA,FILA加速是乘上时代的东风,所以当风转向,从风口上掉下来也是题中应有之义。

从休闲时尚到国潮国货,再到品质细分,运动鞋服潮流已经向前跑出了三个身位,仍然停留在原地的FILA,必然失速。

对于安踏而言,FILA失速的影响也绝不像财报中描写的这般无足轻重。

FILA收入、利润双跌,大幅关店,影响的不仅仅是安踏的财务数字,更关系到安踏的发展策略。

自FILA近乎神话的成功成为业界标杆之后,安踏更坚定地采取多品牌布局策略,以安踏主品牌保住中低端市场,以多个收购来的子品牌进军高端市场。

如今,FILA已然失速,从短期来看,安踏主品牌需要重新扛起增长的大旗,它能做到么?

安踏主品牌的表现并不亮眼。2022年安踏主品牌收入同比增长15.5%,横向来看,李宁2022年收入同比增长也达到了14.3%。

自2018年起,安踏主品牌在整个集团中的收入占比便逐年下降,从59.4%降到2021年的48.7%。即便2022年份额有所反弹至51.7%,但也难以回到巅峰。

从长远来看,安踏想以时间换空间策略发力进攻的高端市场,还能找到下一个FILA吗?

3.下一个FILA在哪里?

始祖鸟曾被视为安踏下一个FILA。

在户外概念越来越热的当下,始祖鸟以极高的售价出圈,并被人编成段子:中年男人有三宝,茅台、钓鱼、始祖鸟。

但不要忘了,FILA之所以能够成就安踏,是因为它所代表的运动时尚风,成功弥补了走更高端专业市场的耐克阿迪,和走县域下沉市场的国产品牌之间的巨大鸿沟。

FILA不是走高端路线。

始祖鸟走的是高端路线。

走高端路线的品牌营销逻辑是不同的。高端化品牌通常以稀缺性和神秘性维持品牌形象。

始祖鸟一度传出要学爱马仕配货,结果迅速被汹汹舆情掐断苗头。这就是高端化品牌走大众化路线的必经之路——跌落神坛,人人踩上一脚。

自2019年3月安踏斥350亿巨资收购亚玛芬体育,始祖鸟已经是安踏收购的亚玛芬体育中知名度最高的品牌了。

除此之外,亚玛芬旗下还阿托米克、萨洛蒙、颂拓、威尔胜、壁克峰等多个运动品牌,主打各类细分领域,比如极限运动服饰、鞋履、配件等,目前认知度并不高。

能不能成为FILA还要用数字说话。

首先,收购亚玛芬体育给安踏带来的最直接的影响是安踏背负了巨大的债务。

且不说350亿的高额对价纪录,还无人打破,在收购之际,亚玛芬体育亏损额高达12亿元,按照持股比例,安踏需要承担其中6.3亿元的亏损。2020年与2021年,安踏所需承担的亏损额分别为6.01亿元、8100万元。

从资产负债率这一数字就能直观看到安踏受到的冲击。

在2018年之前,安踏的资产负债率多数处于30%之下。同期的李宁也在30%之下,说明30%大概算是一个行业的标准。

但在收购了亚玛芬体育之后,2019—2021年期间,安踏的负债总值与总资产比均在50%左右,严重拖累现金流、融资成本和盈利表现。

但目前,安踏只能继续加码在亚玛芬上了,以始祖鸟为代表的亚玛芬体育建立战略防线。

2022年底,据彭博社报道,安踏考虑推动亚玛芬体育IPO,正与投资银行初步磋商IPO事项,最早于2023年上市。

尽管安踏方面表示,不对市场传闻和猜测做评论和回应。但是上市必然要考虑体量,亚玛芬体育在国内市场的体量能支撑得起上市所需的盘子么?而且小众赛道竞争并非不激烈,以高质量著称、主营登山、冲浪、滑雪等户外装备和服装的巴塔哥尼亚,其品牌知名度和美誉度也同样不低。

再考虑到中国户外市场的实际情况,业内普遍认为,户外运动市场在国内发展还未到成熟时机,安踏怎样进行市场教育呢?大众化的轻户外市场体量更大,在人人都想去远足露营的情景下,人们是否愿意为价格昂贵的始祖鸟买单呢?

期望通过资本市场解决经营市场战略升级问题固然美好,但这理想化的愿景,在市场预期和目标受众均不够明确的情况下,则显得难以落地。

遥想当年丁世忠在决定一掷千金、收购亚玛芬前夕,曾向全体安踏员工发的一封内部信:“做决定的那段时间,自己连续几天都彻夜未眠,一直在思考这件事,对于公司和对于社会意味着什么?”

眼下,安踏仍然没有找到答案。

评论