文|汽车预言家

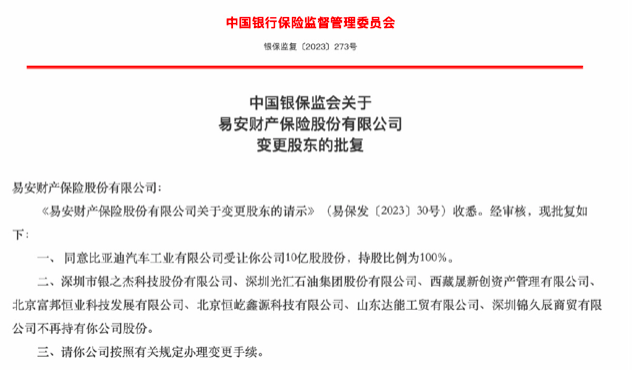

近日,中国银保监会发布关于易安财险变更股东的批复,同意比亚迪汽车工业有限公司受让易安财险10亿股股份,持股比例100%。经过此次股权受让后,意味着比亚迪全资持有易安财险股权,拿下一张保险牌照。

从行业的层面来说,比亚迪成为了保险行业内第一例民营股东独资的中资险企,也是中国首个大体量汽车企业进军保险行业。然而,在比亚迪这一动作的背后,有人看到了市场潜力,也有人看到了无限挑战。

事实上,比亚迪进军保险领域并非是首次进行。早在一年多之前,比亚迪就按照大部分汽车企业在保险领域的发展趋势,设立了比亚迪保险经纪有限公司。中介公司成立之后,比亚迪初步实现进入保险领域,而此次再入保险牌照,则使得比亚迪正式以保险企业的身份进入该领域。

将汽车与保险业务放在一起,看似是一件顺理成章的事情,但过程却不像人们想象的那么简单。综合看来,行业普遍认为比亚迪经过这一布局可从三方面获利。

第一,当前中国新能源汽车年销量剧增,2022年已接近700万辆,新能源汽车规模化正在拉动新能源车险以及智能网联车险的增长。安信证券研报数据称2022年新能源车险保费超过了700亿元,实现翻倍增长。相关研究预计,到2025年,新能源汽车保费规模将达1543亿元,占车险总保费比例约为15.7%。面对市场潜力巨大新能源车险,比亚迪入局保险行业很有可能是想分得其中一块蛋糕。

第二,比亚迪入保险牌照,彻底实现了直接触达车险产品,绕开了与第三方合作。这代表着在省去“中间环节”后,比亚迪可获得更大利润空间。尤其是可以针对自身的用户画像,为他们提供更优质、更创新、更便捷的保险产品和服务,从而提升客户黏性。

第三,与其他险种不同,具有刚需属性的车险易于在汽车销售的场景中同步完成交易,实现直接销售行为。除此之外,新能源汽车产品责任还涉及电池等多个方面,均需要保险的高参与度。基于此,比亚迪的加入可以提高参与度,而不局限于单辆汽车的独立保障。

其实,在新能源汽车企业中,比亚迪并不是第一个进军保险领域的,也并非首个如此引得行业关注的。特斯拉就在2019年推出了自己专属的汽车保险产品—— UBI车险。据了解,这种车险不同于传统汽车的上限模式,它是先通过一定的汽车驾驶数据分析,得出车主驾驶习惯的安全性指数,在此基础上针对不同车主给出相应的保单。一般来说,相对稳重驾驶的车主可直接节省20%至40%的保费,而保持安全驾驶的司机能节省30%至60%的保费。

当时UBI车险一经推出,就在美国的汽车市场、保险市场引起了一片轰动,甚至有人认为特斯拉可能凭此威胁到美国车险行业,并改变车险的发展模式。现如今,特斯拉自营汽车保险服务已覆盖了美国佐治亚州等12个州。

特斯拉自营汽车保险服务是为了改善保费而设立,但与此同时,中国的新能源车险仍存在很大问题,保费较高、行业垄断等问题亟待解决,这些问题也是特斯拉此前所面临的。更为重要的是,因为新能源汽车拥有数据化、智能化的属性,车企现在进军车险,可以实现与用户数据互联互通,从而提供更优的客户服务,进一步拓展自己的生态圈,打造生态圈闭环。

丰富生态圈已经成为汽车行业的一种潮流趋势,在比亚迪踏入保险行业之前,蔚来、小鹏、理想、广汽等车企已通过成立或收购保险经纪公司,加入“保险队伍”。

相比它们以“保险经纪公司”的身份布局“车险业务”,获得保险相关的部分利润,比亚迪的拿到的“保险拍照”则是拿到直接定义车险产品,售卖自家保险的实质权力。虽然比亚迪的“权力”更大,新能源车企的空间还没有被大肆挖掘,但在诸多层面上,比亚迪等车企开启车险想要从中拿到这块蛋糕都并非易事。

首先,比亚迪100%收购的易安保险是全国仅有的四家互联网保险之一,主要业务集中在网贷P2P平台、助贷平台等相关方面,但在车险业务上并没有涉及。这就意味着比亚迪想要进入车险板块,就必须取得与车险相关牌照。对于其他汽车企业而言,获得保险牌照这一步都尚无法实现,想要取得车险业务资质更是难上加难。

其次, 如果在未来的保险业务运营中,其依旧定义为互联网保险牌照,比亚迪则能实现较短时间内将业务深入产品线中;但如果定义为传统产险牌照,比亚迪则需要在开设分支机构,进行网点布局。在这种模式下,不仅将影响比亚迪保险业务的扩张速度,同时也会大幅增加成本支出。

另外,布局保险业务在更深层面上也考验一个企业的偿付能力。相关统计数据显示,新能源车险的单均保费一般比传统燃油车高20%左右,且在出险频率、赔付款上均高于传统燃油车。从这个层面来说,比亚迪专注于新能源车险会比其他保险公司面临更多的赔付比例。

虽然比亚迪在2022年的营收已经超过了160亿元,但年销量已经接近200万辆,这也意味着比亚迪聚焦新能源车险,未来涉及的赔付金额会进一步增大,这将从财力上考验着比亚迪在这一领域的布局能否成功。

当然,现在新能源汽车电池成本高,高保低赔是行业现象也普遍存在矛盾。为了解决这一问题,车企进军保险业务是趋势,但业务模型还得在打磨,毕竟车企做保险本身就是一件很难盈利的事情,这个问题在过去的传统车企中就得到了印证。

最后,比亚迪在新能源汽车市场中的发展遥遥领先,但进入到保险领域中,它只是一个“新手”,且易安财险在这一方面没有任何经验可以给它进行经验方面的借鉴。而此时中保、人寿等各大保险公司也在加强新能源车险领域的发展,双方竞争之下,汽车企业想在车险方面取得一席之地也是难上加难。

正如保险行业的相关分析人士所说,新能源车险普遍存在出险率高、维修成本高、赔付率高等问题,多数保险公司的该业务都处于亏损状态。而这也是在新能源汽车快速发展了十余年后,新能源车险依然没有跟上的重要原因之一。所以比亚迪车险未来的体量规模如何,经营效果如何都是一个未知数。

评论