文|旗帜财经 芳华

在前段时间里,不管是马斯克还是特斯拉都有点“疯狂”。

马斯克的“疯狂”是他制作了一艘炸了又炸的星舰;特斯拉的“疯狂”是在四月份出现了两次“超大规模”的市值蒸发。一次是4月20日,特斯拉股票大跌9.75%,蒸发了近3800亿元人民币,同时,创下了今年以来最大的跌幅。另一次则发生在4月3日,那天,特斯拉蒸发了2700亿元人民币。

有人将特斯拉股票暴跌的直接原因归结为今年频繁降价,因为降价挤压了利润空间。

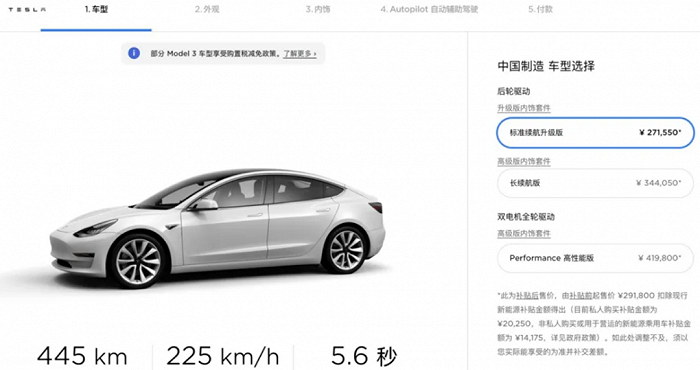

但是,特斯拉对于降价的举措却表现的极为热衷。2023年伊始,特斯拉ModelY长续航版降价幅已高达4.8万元;在公布一季度财报前,特斯拉又宣布了今年在美国第六次降价的消息,Model3的最低售价首次跌破4万美元。

01、并不好看的财报

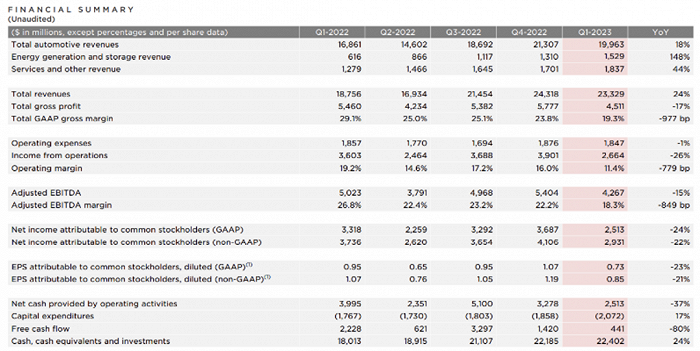

特斯拉财报显示,在2023年一季度营业收入为233.29亿美元,利润率为11.4%,远低于去年同期的19.2%。GAAP净利润为25亿美元,低于市场预期的26亿美元,同比跌幅更是达到了24%。

一季度,特斯拉汽车业务毛利率为21.1%,低于去年四季度的25.9%和去年一季度的32.9%,利润率延续了两年新低的趋势。

对于业绩下滑的原因,特斯拉表示“新工厂未充分利用”压低了利润率,加上原材料、大宗商品、物流和保修成本增加,车辆平均售价降低,电池生产成本的增加,以及向传统汽车制造商销售碳排放积分的收入减少等等。

尽管特斯拉并没在一季度单独列出汽车业务的利润率数据,但财报显示,特斯拉的核心业务——汽车的营业收入在今年一季度达到了199.6亿美元,较去年同期的168.61亿美元,增长18%。但更值得关注的是,2022年一季度,特斯拉汽车业务的归母净利润为33.18亿美元(215亿人民币),创下历史纪录,较上年同期增长658%。

在售价方面,数据显示,特斯拉2023年一季度车辆平均售价为46000美元,低于预期,也远低于2022年一季度52200美元的平均售价。特斯拉对此也进行了回应——维持全年车辆产量预期在180万辆不变,即复合年均增长率50%。但事实上,这个数据却略逊于市场预期的184万辆。

显然,此次特斯拉的成绩单并不完美,降价使公司利润下降速度超出了市场预期。但是投资者对特斯拉并不悲观,理由是,当前特斯拉手头并不缺订单,也不用为能不能及时交付问题担忧。同时,马斯克在经营和创新方面的能力,以及特斯拉对供应链以及成本控制方面的能力,都是有目共睹的。

02、甘为降价付代价

特斯拉的降价策略并没显著推动其汽车的销量。相比去年四季度40.5万辆的销量,特斯拉在全球多个主要市场多次降价的前提下。今年一季度才卖掉了42.2万辆车,环比销量只增长了4%,而收入相比去年四季度的243.18亿美元却下滑了4%。

一正一负的两个4%让特斯拉付出了不小的代价,就像文章开头提到的两次大蒸发,就是其中的一部分。

面对并不耀眼的财报,马斯克仍然坚定的选择降价走量这条路,是因为新能源车卖不动了?

过去,能够掣肘特斯拉销量增长的重要因素是产能问题,如今,随着全球生产基地,特别是包括特斯拉上海工厂在内产能的提升,及时完成订单及交付对于特斯拉来说,已经不是问题了。那么,随之而来的问题也出现了——库存及滞销。在今年特斯拉大降价前,追踪特斯拉交付等数据的分析师TroyTeslike推算,特斯拉未售出与运输中车型的库存量达7.1万辆,其中中国市场未售出的Model3和ModelY车型共计2.55万辆。

数据显示,在2022年二季度到2023年一季度期间,特斯拉汽车的产销比分别为1:1.02、1.06、1.08和1.04。特斯拉的库存已经开始逐渐承压。

这也意味着,供的问题解决了,剩下的问题就靠求了。数据显示,2022全球汽车市场的销量是8000多万辆,并没有多么惊人。那么,如何在市场需求变化不大的2023年,最大程度的保证销售量,解决库存问题?办法之一就是降价。于是,2022年年底,特斯拉正式拉开了价格战的序幕。据统计,今年,特斯拉在美国市场已降价六次,当前,其基本款Model 3的价格已经累计下调了11%,基本款Model Y的价格下降了20%,整体美国车型的降价幅度最高达到25%;而在中国市场,自从今年1月率先打响“价格战”第一枪后,Model3和ModelY纷纷降价2-4.8万元不等,降价均已超10%,创下历史新低。

数据显示,今年一季度,特斯拉在交付了42.2万辆新车,同比增长创下历史记录的同时,仍有1.8万辆车静静的躺在库存里。这也是马斯克不得不面对的难题之一,不继续降价,180万辆的销量目标将会遭遇挑战;继续降价,利润又将如何实现?

还有一个难题是,财报显示,特斯拉今年一季度经营现金流为25亿美元,相比去年四季度14.2亿美元的自由现金流减少了10亿美元,而这个数字,更远低于市场32.4亿美元的预期。

03、一盘更大的棋?

降价解决销售量问题,销售量解决现金流问题,一切看起来顺理成章,但马斯克的思路似乎并不是这个套路。他在一季度业绩会上强调,在经济疲软的大背景下,公司优先考虑的应该是销量增长,而不是利润。他还公开称,当前宏观经济环境让许多车企面临利润挑战,这是特斯拉独特的机遇。

什么独特机遇?无非就是利用其他车企降不起,自己降得起来扼杀国产车企,重新洗牌市场。

特斯拉也的确降得起这个资本。首先,是资金。财报显示,到今年一季度,特斯拉营业收入达200多亿美元;其次,是产能。据其官方披露,目前,特斯拉在全球的四大超级工厂已累计生产汽车400万辆,而且从第300万到400万下线,只用了7个月;最后,是巿场影响力。仔细捋捋就会发现,从特斯拉进入中国市场以来,其对市场价格的影响是非常大的。新能源汽车每一次的提价、降价,都被特斯拉牵着鼻子走。2023年开年至今的这几波价格战,都是由特斯拉发起的,其他新能源车企有的并不想跟风,但是最后不得不低头认输,比如曾号称不降价的蔚来。

更值得关注的是,特斯拉的降价是在确保加大研发、开垦技术、创新产品,甚至给员工加薪的前提下实现的。

在研发投入上,2023年一季度,特斯拉在研发上的投入超18亿美元,而比亚迪2022年全年的研发投入也只是刚刚突破200亿人民币;在产能上,背靠上海超级工厂的效率,特斯拉在中国大陆市场的销售价格全球最低;在员工福利上,前几天更是有“特斯拉中国工厂普通工人月薪1万块”登上热搜。来自招聘网站的数据也显示,2022年特斯拉平均工资27448元,比2021年高44%。

几年前李书福曾说过:特斯拉在中国发展的目的其实并不是造车。李书福还说,特斯拉表面上是在造车,实际上是在构造一个技术的载体,一个适合企业发展的实验平台。简单来说就是,他想利用中国市场的反馈,搭建一个具有自己特点与优势的IOS系统。

如今看来,特斯拉更像是要用价格战先将国产自主品牌打垮,从而给外资汽车品牌,特别是特斯拉自己获得更大的市场份额,甚至成为市场寡头,最终让美国牢牢掌控汽车业霸主地位。

果然,三十亿美元“铁皮桶”说炸就炸的男人,太狠了。

评论