文|深氪新消费 沐九九

编辑|黄晓军

长年夹在必胜客和达美乐之间,尊宝比萨多少有些尴尬:向上被披萨巨头必胜客甩开一大截,往下又拼不过达美乐速度,被后者紧紧跟随。如此境地,也让尊宝比萨在披萨界宛若“透明人”,相关报道更是少之又少。

然而就在最近,这个不被外界关注的本土披萨品牌,竟悄悄开店超2500家,并称将以月增百家的速度逐步向万店迈进。

且不说尊宝比萨腹背受敌,扩张艰难,仅从消费者层面来看,披萨进入中国30余年,至今在国人日常饮食中的存在感仍然较低。如此一来,尊宝比萨万店规模的故事还能打吗?

01

不过一开始,尊宝比萨的创始人罗高峡可没考虑过万店规模这事,其创立初衷也无非是因为自己爱吃披萨。

19世纪末,当玛格丽特披萨在意大利那不勒斯被发明出来后,披萨便和汉堡一起在欧美国家变得流行,并不断吸引着遥远的东方国度的人们。罗高峡便是其一。

在接受媒体采访时,罗高峡就曾透露,大学时第一次在杂志上看到披萨时,自己就被迷上了,后来之所以做披萨,也是因为到披萨诞生地那不勒斯旅游时,偶遇到一间百年披萨店才有了开店的想法。

起初,考虑到内地市场对披萨的认知尚浅,为避免市场认知教育产生额外成本,罗高峡打算将公司注册在香港,在香港市场开设第一家披萨店。但麦当劳入驻中国内地市场的胜利,给他带来了巨大鼓舞。

1990年,麦当劳在深圳的东门商业步行街开设了内地第一家麦当劳餐厅,正式进入中国内地市场。

由于当时国内经济正兴,国人对西餐、汉堡等“洋玩意”表现出极高的热情。因此在麦当劳开业当天,几乎轰动深圳全城,吸引了不少深圳人去麦当劳排队吃汉堡。

不只是麦当劳,同年进入中国市场的必胜客亦是如此。唯一不同的是,由于必胜客更为靓丽的内外装潢,导致国人在时尚之外,给其赋予了“高端”的标签。据一些亲历者回忆,在那时如果用双手而不是刀叉吃比萨,是会被周围人笑话,或者被贴上没素质的标签。大约也是从这时候开始,汉堡和披萨在国人心智中便有了不同。

但即便如此,也丝毫不耽误必胜客在中国市场创下大笔收益,并抢占用户心智,给国人刻下“比萨=必胜客”的思想钢印。等到达美乐在7年后进入中国市场时,必胜客早已在中国披萨市场根基稳固,混得风生水起了。为此,达美乐不得不重演国外的打法,靠着“30分钟送达”的快速度来实施突围。

反观第二年成立的尊宝比萨,却迟迟没能找到差异化的定位。

1998年,尊宝比萨的前身“小飞象”比萨店在深圳开业。没过两年,在西餐成为时尚的趋势下,“小飞象”又转型为尊宝比萨,并开始做500—1000平方米面积的大店,售卖比萨、小吃、中餐、咖啡等多类产品。

直到2008年金融危机爆发,尊宝比萨才将成本高昂的大店转为模式较轻的社区店,并压缩产品线,形成专注比萨及小食的商业模式。自此,性价比也正式成为品牌差异化的定位,在中国披萨市场脱颖而出。

大众点评显示,对比必胜客70-100元,达美乐50-80元的客单价,尊宝比萨的客单价大约在35元左右,且每周都有不少福利和折扣。

性价比是差异化突围的起点,而高效的供应链则是尊宝比萨不断扩张的生命力。

早在2010年,尊宝比萨就在杭州、深圳等地建设20000㎡大型中央厨房及配送中心。此外,为了保证产品品质,在原料方面,尊宝比萨在2018年便与新西兰恒天然安佳签订了战略合作联盟,给尊宝定制马苏里拉芝士。

到2018年时,尊宝比萨门店已经达到了700家。

而在此后“直营+加盟”模式赋能下,尊宝比萨更是摆脱了直营扩张速度慢的桎梏,开启了加速狂奔的开店速度。

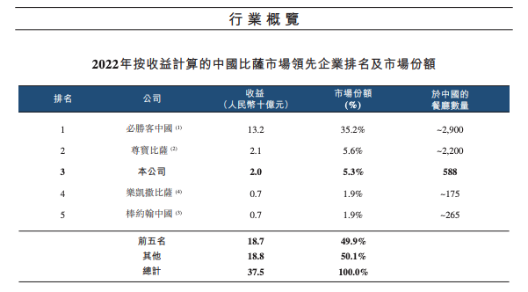

到现在,尊宝比萨在全国已经拥有门店数量超2500家,遍布238座城市。在2022年也以21亿元的年收益,5.6%的市场份额,超过达美乐中国排名第二。

02

虽然地位排名优越,但从2022年的收益来看,尊宝比萨其实是走在刀刃上的。

达美乐中国招股书的行业概览显示,在几乎与必胜客相当的门店规模下,尊宝比萨的年收益仅为必胜客的零头21亿,而第三名的达美乐尽管门店数量仅588家,但其收益和尊宝比萨相差无几,也达到了20个亿。

更重要的是,达美乐也在持续押注规模效应。招股书显示,公司计划在2022年开出120家新店,2023年开出180家新店,而进军广深、新一线、二线城市是达美乐中国接下来拓店的重点。一旦两者交势,尊宝比萨未必拼得过达美乐。不只是必胜客、达美乐,在产品同质化严重的披萨市场,谁都可能成为尊宝披萨的强对手。

这是因为披萨本身技术含量不高,基本就是一张饼皮搭配各种馅料制成,可复制强,竞争壁垒也不高,产品同质化严重,且很难做出差异化产品。比如在10个品牌里,可能9个都有榴莲披萨、牛肉披萨等,而口味又都大同小异。

这也是达美乐只能拼速度、尊宝披萨强调性价比的深层原因。

但无奈的是,性价比其实是极为动荡的因素。看看隔壁的咖啡市场就知道,整个披萨市场随时都可能出现一个“瑞幸”或者“库迪”,而后以更优质的价格收获大批粉丝。

比如主打榴莲披萨的深圳品牌乐凯撒,早在2020年6月2日,官方就宣布长期降价,部分产品降幅达20%-25%,其中核心的一人食从49.9元降至34.9元起,主力二人餐由149元降至99.9元起。

而当披萨界的“瑞幸”出现,以性价比著称的尊宝比萨又该如何自处呢?

除此之外,消费场景模糊化也在限制披萨品类的发展规模。

当同样作为舶来品的咖啡、汉堡已经在中国撑起巨大市场时,披萨这个品类却一直没有找到适合的消费场景。传统意义上看,披萨是介于正餐或休闲餐之间的产品,但从实际消费时,国人对披萨的热情度并不高,只是偶尔吃一下,很难产生高频次高复购。

而另一方面,尽管近几年休闲餐饮兴起给披萨提供了更丰富的消费场景,但在具体选择上,消费者还是更愿意选择兼有披萨而不是独有披萨的西式餐厅,以便既能吃到披萨,又能享受到其它更丰富的产品品类。

在此基础上,披萨品牌们的对手可能不仅仅是其他披萨品牌。换言之,同质化严重、消费场景限制带来的其它品类挤压等,是整个中国披萨市场固有的问题,而尊宝比萨只是个例罢了。

03

既然如此,披萨市场还有机会吗?

答案是肯定的。中研网发布的数据显示,从2019年开始,中国比萨市场开始以每年大于10%的速度增长,2022年中国比萨市场规模将达到418亿元。而更有行业人士预估,未来中国披萨市场规模保守估计在千亿元以上。

而最终想要在千亿赛道掘金,其势必离不开连锁化、本土化以及数字化的较量。第一,连锁化。

番茄资本创始人卿永在此前接受媒体专访时就曾预言,未来中国餐饮业将会出现替代现象,基于连锁化,原来低效、低品质、低创新力的零散小餐饮会逐渐被具有连锁化能力的餐饮品牌取代。

他指出,随着供应链的发展,大多数餐饮产品正逐渐具备连锁化的基础,未来,餐饮连锁化涉及的范围会越来越大,越来越多的品类会走向连锁化发展的道路。

原本具备连锁化优势的披萨自然不尽然。比如尊宝披萨在2018年开放加盟就是以连锁化的方式来快速抢占市场,以此来扩大品牌影响力。无独有偶,乐凯撒、芝根芝底等披萨品牌也在以各种模式加速连锁化。

第二,本土化。

有业内资深人士表示,为了获取中国市场,未来外来品牌的本土化会继续加剧。尤其在本土品牌不断崛起并实现弯道超车的情况下,外来品牌本土化谋变将成为趋势。比如在乐凯撒开创了榴莲披萨后,不乏外来品牌模仿学习。

除此之外,披萨品牌们也在通过改变产品口味来进行本土化创新。比如乐凯撒尝试的红烧土豆披萨,以及必胜客推出的麻辣小龙虾披萨等,均是将西式披萨制作与年轻人的本土化口味相结合。

第三,数字化。

在今天供应链日益发达的情况下,品牌之间供应链的差距已经明显在缩小,而数字化、信息化正顺势崛起,并逐渐成为企业核心竞争力之一。

比如疫情爆发后,许多餐饮品牌都陷入困境,乐凯撒也不例外。据说,当时公司每月亏损高达1000万以上,其创始人陈宁甚至想把房子抵押给银行。但得益于此前的数字化运营,在最困难的时期,乐凯撒凭借美团平台的商户交易量,点评数据积累以及行业模型和风险模型预判,获得了银行4000万元的综合授信,最终缓解了危机。

乐凯撒的崛起证明,未来能在互联网、数字化和科技化方面获得先机的披萨品牌大概率会成为赢家。

因此,在连锁化、本土化和数字化的较量中,千亿披萨市场的战争才刚刚开始。

参考资料:

《在中国,仅次于必胜客的披萨老二竟然是它》

《中国披萨相信谁?》

《达美乐,栽在中国北方大妈的手里?》

《群雄逐鹿,千亿披萨市场花落谁家?》

评论