文|动脉网

人工心脏是介入心脏病学增长最快的市场。

围绕这一赛道,国内外都诞生了多笔相关融资。

2023年来,核心医疗今年来完成了两轮数亿元融资。在海外,去年强生166亿美元巨额收购了介入式人工心脏企业Abiomed。强生的入局并不意味着这个赛道进入终局,近期,奥博资本在海外又新近投资了一家介入式人工心脏企业:Magenta Medical。

人工心脏领域技术处于不断迭代中,发展数十年来不断有企业被淘汰出局。美敦力曾终止销售其左心室辅助装置heartwear;雅培也曾研发介入式心脏泵heartmate PHP失败;即使是强生收购的Abiomed也曾因为研发全人工心脏濒临破产。

人工心脏领域的风云变化决定了这一赛道的无限可能性。随着全球范围内新的企业加入,人工心脏领域又将被如何改写?动脉网进行了梳理。

人工心脏领域的故事还在继续,近期多个重磅产品持续亮相。

介入式人工心脏研发三大难点

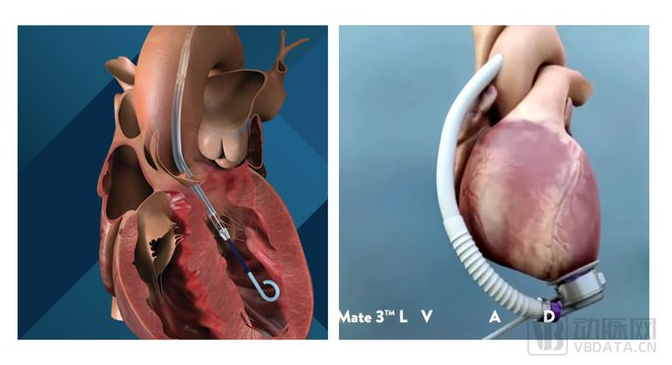

人工心脏分类按照植入方式可以分为外科植入式和介入式。人工心脏领域经过数年的发展,目前的主导者是强生和雅培。雅培主导着左心室辅助装置领域,而强生通过收购Abiomed的Impella系列主导着介入式心室辅助装置(pVAD)领域。

左:强生Abiomed impella介入心脏泵产品;右:雅培 heartmate 3产品

雅培的heartmate 3用于终末期心衰,通过长期植入与体外电池链接的心脏泵,增强左心室泵血能力。Impella系列则是适用于高危性PCI和心源性休克,通过折叠叶轮和微小电机,直接从左心室泵血。

这两大产品朝着什么样的方向发展?

对于介入式人工心脏,医生对于介入式心脏总是有三大要求:一是更长的临床支持时间(说明溶血效果更好),时间能不能超过30天,甚至达到一年以上;二是更小的尺寸,尺寸能不能降到IABP(7.5Fr-8Fr)一样,甚至更小;三是更好的血流动力学,每分钟能不能提供超过5升的血液流量。

而这三点往往很难同时平衡,尺寸更小后难以实现更大的流量支持,更长的支持时间带来更大的溶血事件发生风险。如何完美同时解决这三大问题成为介入心脏泵发展趋势。

而这三大要求,也为其他进入者设置了壁垒。体现在产品设计研发方面,则是如何设计电机、叶轮和控制产品整体表现。

电机的设计影响着介入式心脏泵整体的尺寸。介入人工心脏泵结构微型化,产品整体的直径只有几毫米。底部微型化的电机直径只有3毫米。

但是最难的并非做出微型的电机,而是设计出医用植入级的电机。

一位业内人士表示:“微型电机的技术并不复杂,我们日常生活中熟悉的电动牙刷、无人机的电机都只有6毫米。但是这些电机不能直接应用于植入心脏中。电机磨损微粒脱落将带来极大的风险。此外,电机运行发热将导致血栓问题。植入级产品需要轴承密封以减少血栓形成。得强调的是,介入心脏泵电机也是impella专利保护极强的技术,其他参与者还需要掌握原创技术。”

除了电机,叶轮的设计也并非简单模仿可以获得临床认可。叶轮设计影响着血液相容性的表现。Impella系列提供的心输出量支持达到2.5-5L/min,电机转速最高可达51000转/分钟。高转速轴流泵将产生血流的高速运行,如果叶片结构和角度设计不合理或转速太高,就会造成血液在流经人工心脏时,受到比较大的剪切力,血细胞被切碎,容易造成溶血。

叶轮的设计并非简单模仿和复制转速和机构以及角度,其中涉及到流体动力学的设计,流场的设计。仅仅是模仿impella的叶轮形状并不能临床效果。叶轮的设计需要考虑产品内部流场,需要大量的模拟仿真试验,需要大量的计算机仿真和流场设计等核心理论基础。

由于技术路线的限制,大部分企业进入者选择从impella的大流量的产品进入市场,大流量产品的尺寸更大,对于电机的要求相对较低。

更多适应症成为介入式心脏泵发展方向

围绕着以上难点,从产品层面来看,介入式心脏泵领域有哪些新产品?

第一大方向是朝着更小尺寸更大流量方向研发产品。

● impella ECP:有望成为最小人工心脏

Impella ECP的最大亮点是更小的尺寸,这款产品有望成为全球最小的人工心脏。尺寸只有9Fr(3毫米),提供大于 3.5 L/min 的流量。更小的尺寸带来更小的穿刺点,降低并发症发生,同时覆盖更多血管直径较小的患者。

Impella ECP实现更小尺寸的创新技术是通过电机外置和折叠叶轮的设计。Impella ECP将叶轮置入左心室,电机放置于股动脉之外(体外),通过柔性传动轴连接动力装置及叶轮。设备工作时,导管将左心室血液抽吸至主动脉,增加心输出量。ECP目前已经获得FDA突破先设备认证,在美国开展临床试验。

电机外置的技术路线极具挑战性。电机外置相应需要的柔性传动轴传动距离长,对于传动的稳定性要求更高,也有较高的溶血和组织损伤风险。

雅培的介入心脏泵heartmate PHP正是失败于柔性传动轴技术,heartmate PHP在造成患者死亡后在2021年被雅培终止研发。

目前,体内电机设计仍是主流。目前,电机内置和外置哪一路线更好,还需要Impella ECP更多临床试验数据。

有投资人认为:“内置电机是相对比较成熟的技术,而外置电机可能希望在流量支持、时间、尺寸,甚至包括成本上再做进一步的突破,是值得关注的技术方向。“

● Magenta Medical:奥博投资的更小尺寸更大流量介入泵

另一家获得融资的Magenta Medical产品创新点则是在相对较小的尺寸下实现强大的流量支持。

Magenta Medical的产品Elevate和Impella系列类似,同样是折叠的动脉泵。Elevate的主要亮点在于,用相对更小的尺寸实现了更大的流量。Magenta Medical的产品可以提供超过5L/min的流量支持,其直径大小只有10Fr(约等于3.3mm)。Magenta Medical的产品可以泵送超过它5 L/min(大约成人的正常心输出量),峰值流量为 7 L/min,这是目前能够提供最大流量的介入式心脏泵。

Elevate泵很有可能将脱颖而出,因为没有其他设备提供极低直径和高流量的独特而强大的组合。Impella 5.0 的管径达到了21F,Impella2.5的管径达到了12F,均比elevate更粗,而提供的流量仅有2-5L。

● Procyrion:开发用于治疗心肾综合征(CRS)的介入泵

第二大路线则是拓展更多适应症,在海外有公司将介入泵放置于降主动脉横膈膜水平,旨在直接增加肾灌注。海外有公司Procyrion将介入泵放置于胸降主动脉中,用于治疗心肾综合征(CRS)。

心肾综合征(Cardiorenal syndrome,CRS)是一种常见的器官-器官相互作用、损伤和衰竭综合征。心与肾脏是人体的两个重要器官,它们之间的病理、生理机制是复杂的和双向的,这两个器官的相互依赖可能导致一个恶性循环,其中任何一个器官的恶化会导致另外一个器官急性或慢性的功能障碍。CRS患者往往最难治疗。继发于急性心力衰竭的肾功能不全曾被认为是由于心输出量减少导致的肾前灌注不足所致。

Procyrion的主动脉泵通过经皮导管手术放置在降胸主动脉中。该公司表示,它有助于直接增强肾脏灌注,同时降低心脏能量需求。

介入式心脏有望治疗心衰

第三大发展方向则是更长植入时间,为需要进行心脏移植的患者提供短期过渡性疗法,减少溶血事件发生。这一方向的代表产品是Abiomed的impella BTR。

● impella BTR:拓展适应症至心衰过渡治疗

Impella BTR产品的创新方向则是实现更长的植入时间,过去的impella产品植入时间通常为几天到数周。BTR的植入时间则是长达28天。Impella BTR倘若获批上市有望将Impella系列适应症拓展至终末期心衰的移植过渡治疗。

患者等待心脏供体移植之前可以先植入左心室机械循环支持装备,之后再植入移植心脏。BTR的全称是bridge to recovery,Bridge正是指为心脏移植前提供过渡治疗。它比目前的LVAD更小,侵入性更小,允许慢性心力衰竭患者选择长期的微创心脏泵。Impella BTR已经完成首例患者植入。

从未来的商业前景来看,为心衰患者提供移植过渡无疑是最具商业前景的适应症之一。

心衰是一种严重且不可逆的疾病,全球6000多万患者深受心衰疾病影响。在国内,根据《2022年全国心血管疾病报告》中的数据推算,国内的心力衰竭患者人数为890万。未来如果能有微创的产品代替LVAD产品对于心衰产品的应用,将在心衰市场中占据一席之地。目前终末期心衰患者只能选择手术移植或者通过外科手术植入左心室辅助装置(LVAD)

GlobalData预测,到2030年,LVAD市场规模将达到22亿美元。雅培目前凭借其获得fda批准的HeartMate 3设备在LVAD领域占据主导地位。HeartMate 3 LVAD适用于患有晚期心力衰竭不符合条件或正在等待心脏移植的患者。

国内主要参与者包括同心医疗、永仁心、航天泰心、核心医疗等企业。

发病率、死亡率逐年上升的心力衰竭,人工心脏供体的稀缺,让无论是中美心力衰竭患者都急需短期以及长期的循环支持。全球多种新疗法都受到关注。这也是全球企业关注的重点赛道。

未来心衰领域什么样的产品才是终极大杀器?

心衰作为心血管病最后的战场,单一产品无法满足不同病人各类需求。未来心衰领域产品的发展格局可能是多种产品并存,针对不同临床需求将会有不同产品上市。

从现有的产品趋势来看,短期内难有产品可以覆盖所有的场景或者适应症,多种产品将共存满足不同流量需求和支持时间需求。

在这一发展趋势下,国内人工心脏企业也纷纷开始布局多种产品。

磁悬浮左心室辅助系统获批的同心医疗通过合作方式布局介入心脏泵,同心医疗与开发经皮心脏泵的企业VADovations达成协议,许可两件关于介入心脏泵的专利。可以预见未来同心医疗也将提供多种产品。

开启IPO进行的核心医疗同时在介入式人工心脏(pVAD,介入式心室辅助装置)领域实现多产品管线布局,为不同流量需求、不同支持时间需求的临床高危患者,提供满足中短期循环衰竭的全方位治疗解决方案。

也有企业从生命支持平台出发布局人工心脏。

心岭迈德打造以生命支持为核心的心血管创新平台。截止目前,其自主研发的3款经皮心室辅助装置(pVAD)均已经取得型式检验报告且即将于近期开展正式临床试验。首例国产高分子外科瓣膜也已经完成动物实验。

生命盾则同样深耕生命支持平台,已完成pVAD(介入式心室辅助装置)、ECMO系统、ECCO2R(体外二氧化碳清除系统)等创新产品的开发,且ECMO系统正在进入人体临床阶段。

心擎医疗旗下则是布局了四条管线——体外磁悬浮人工心脏、微创介入式人工心脏、ECMO(新一代体外膜肺氧合系统)、温血器官转运平台。

人工心脏领域的创新实践证明,什么是最好的心室辅助装置,这个问题的答案或许永远是下一代产品。当然,对于企业来说,也考验着企业的创新迭代能力。

评论