文|车百智库 陈重山

编辑|阿峰

近日,中国银保监会下发关于易安财产保险股份有限公司重整后续事项的批复,批准该公司名称由“易安财产保险股份有限公司”(下简称易安财险)变更为“深圳比亚迪财产保险有限公司”(下简称比亚迪财险),并核准周亚琳的比亚迪财险董事长任职资格。

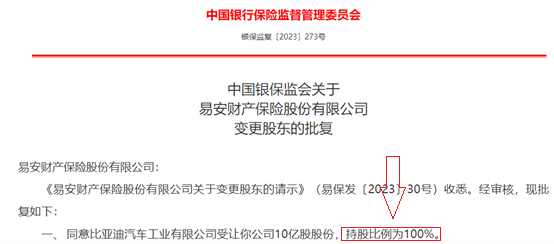

此前的5月6日,银保监会已经批复同意比亚迪控股子公司比亚迪汽车工业有限公司受让易安财险100%股权。这意味着,易安财险(比亚迪财险)成为比亚迪方面全资控股的保险公司,这是第一例民营股东独资的中资保险公司。

曾经的易安财险,是国内四家专业互联网保险公司之一,截至2019年底,总资产13.12亿元,当年营业收入11.33亿元,其中保险业务收入10.5亿元,亏损1.66亿元。

据财新和《财经》等媒体,为获得易安财险这块保险牌照,比亚迪作为重整投资者,为易安财险七家原股东100%股权支付的对价为700万元,提供逾5亿元用作债务清偿及填补易安财险的净资产,同时承接易安财险所有员工,并在后续增加30亿元资本金。

从未来发展的角度看,比亚迪的付出,并不吃亏。相较于人身险,财险已成为拉动保险行业保费增长的发力点。在财险中,车险占比最高,成为各大保险公司的主要收入来源。而在车险中,新能源车险增长最快。已改名的比亚迪财险,大概率会从事新能源车险业务。据申万宏源证券预计,2030年新能源车险保费规模将达12790亿元。比亚迪2022年已经卫冕全球新能源汽车销冠,比亚迪财险仅开展自家新能源汽车的业务,就有可能成为国内最大的新能源车险公司。

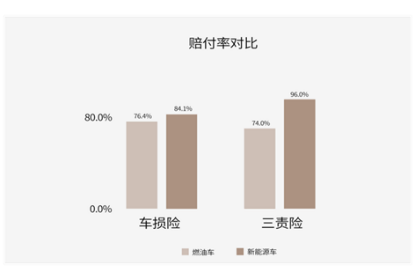

不过,拥有财险,尤其是车险丰富经营经验的巴菲特说过,汽车公司开展保险业务的难度,不亚于保险公司去做汽车。比亚迪财险开展新能源车险业务,面临的最重要问题,就是我国新能源车险行业整体的亏损。申万宏源研报数据显示,目前新能源车险的赔付率平均接近 85%,行业面临较大承保亏损压力。

不挣钱,已成为比亚迪这些年最大的问题。据财报,比亚迪2022年实现营业收入4241亿元,归属于母公司的净利润为166.2亿元,利润占收入的比值只有4%左右。如果再被亏损的车险业务拖累,比亚迪“高营收低利润”的形象将会持续更久。

因此,业内对比亚迪财险从事更易盈利的UBI车险寄予厚望。特斯拉的UBI车险,依据车主的驾驶习惯进行个性化保单定制,而非依据传统保险的大数据法则,已经开始颠覆车险行业。比亚迪财险开展UBI车险的未来,值得探讨。

本文围绕比亚迪财险的话题,试图回答三个方面的问题:

1、比亚迪独资易安财险的来龙去脉是什么?

2、比亚迪财险从事新能源车险的困难有哪些?

3、比亚迪财险能做好UBI吗?

一、独资险企

车企跨界入股保险公司,已不是第一次了。

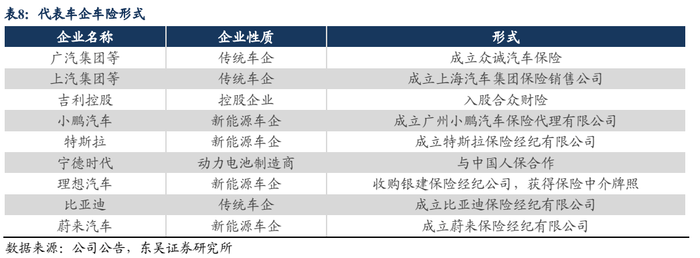

早在2011年,广汽集团就联合财信托、粤科金融、长隆集团等发起创立了众诚保险公司。此后,又有一汽参股鑫安保险,吉利入股合众财险的动作。其他车企也通过成立保险经纪公司、保险代理公司的方式,参与到了车险业务中来。

新能源车企也在加速入场。2018年7月,小鹏成立了广州小鹏汽车保险代理有限公司;2019年,特斯拉收购了美国马克尔公司,获保险经纪牌照,2020年8月又在中国注册成立特斯拉保险经纪有限公司。2022年1月和3月,蔚来保险经纪成立。6月,理想汽车也通过收购银建保险经纪公司曲线入场。

不过,一家车企全资控股一家保险公司,比亚迪是头一遭。比亚迪手中的这张全资控股财险公司的牌照,在中资保险公司中,具有很高稀缺性。目前,只有四家独资的中资财险公司,分别是华泰财险、中银保险、阳光农业、中远海自保,比亚迪财险是第五家。而且,比亚迪财险是首家民营企业全资控股的中资保险公司,这在我国保险发展史上,十分罕见。

依据2018年修订的《保险公司股权管理办法》,中资保险公司第一大股东的股比不超三分之一。2021年3月,同为车企的吉利,以33.33%股权顶格入股合众财险,仅任第二大股东。不过,这项规定有一个例外情况,即参与保险公司风险处置的除外。比亚迪之所以能全资控股易安财险,是因其采取了重整易安财险这一“例外”的方式。

对于比亚迪来说,独资保险公司,是其跨界金融业的一次全新尝试。

成立近30年来,比亚迪与金融业的关系一直不强,相关投资,粗略统计,只有四次。

第一次是2013年8月入股前海保险交易中心(深圳)(股比5%);第二次是2015年2月联合西安银行入股比亚迪汽车金融公司(股比77%)。

第三次是成立比亚迪保险经纪有限公司,正式进入保险行业,这已是2022年的事了。当时,大部分车企都已“涉险”。其竞对特斯拉,2019年就通过收购的方式获得保险经纪牌照。第四次就是此次全资控股易安财险。

手拿保险牌照的比亚迪,已走到了特斯拉的前头。

二、盈利不易

目前看来,这款保险牌照为比亚迪带来的好处有两个方面。

一方面,便于开展新能源车险业务,将带来较高营收。

车险本就是财险中的重要部分,占比一半以上,而且相较于其他汽车服务,车险是车主刚需。随着我国新能源车销量快速增长,新能源车险业务也将快速增长。据申万宏源分析师葛玉翔预计,2025年新能源车险保费规模将达1543亿元, 2030年将达12790亿元。

2022年,比亚迪新能源汽车全年销量为186.35万辆,超越特斯拉,卫冕全球新能源汽车销冠。未来,比亚迪财险仅开展自家新能源汽车的业务,就有可能成为国内最大新能源车险公司。

另一方面,车险是车企与车主保持较长黏性的纽带,已被不少新能源车企视为介入更广阔的新能源汽车后市场服务蓝海的入口。据中研普华,我国2021年的新能源汽车后市场规模已经达到了1568亿元,同比增速达37%,未来增速将更高。

比亚迪通过车险这一抓手,就可以实现从汽车销售到使用、维修、理赔等各个环节的自主控制和优化管理,形成生态闭环。不仅能开拓更多高利润的车后生态服务体系,而且能提升消费者对于比亚迪汽车的信心和美誉度。

不过,比亚迪财险未来要走向盈利,并不容易。比亚迪财险未来要开拓的新能源车险,目前处于全行业亏损状态。

据申万宏源研报,新能源车险的赔付率远远高于燃油车,平均接近85%,甚至部分保险公司的赔付率超过100%,行业面临较大承保亏损压力。太保产险总经理曾义在2022年太保中期业绩会上透露,目前太保产险承保的新能源汽车仍然亏损,而广大中小保险公司都不太愿意涉足新能源车险。

车企控股的保险公司做车险,盈利更难。譬如,广汽入股的众诚保险,是首批挂牌新能源汽车专属保险产品的保险公司之一。自成立以来,其车险业务就未走出承保亏损期。2019-2022年,众诚保险的车险业务承保亏损金额分别为0.61亿元、1.5亿元、1.98亿元,0.74亿元。

没有车险经验的比亚迪财险,贸然进入新能源车险市场,极有可能走向亏损。

不挣钱,是比亚迪这些年最大的问题。据财报,比亚迪2022年实现营业收入4241亿元,归属于母公司的净利润为166.2亿元,利润占收入的比值只有4%左右。如果再被亏损的车险业务拖累,比亚迪“高营收低利润”的形象将会持续更久。

三、发力UBI

目前来看,比亚迪财险要走出亏损,最好的办法是从事UBI (Usage-basedinsuranCe)车险业务,业内对此寄予厚望。

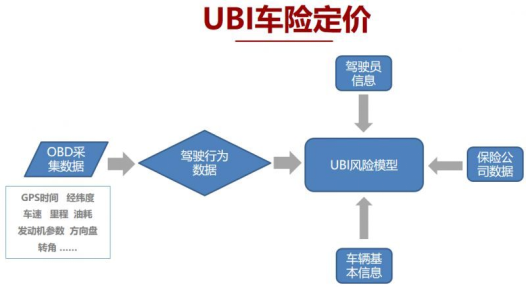

UBI车险,是依据车主的驾驶习惯进行个性化保单定制,而非依据传统保险的大数据法则。目前,特斯拉的UBI车险已经开始颠覆车险行业。

2021年10月15日,特斯拉在美国官网上开售车险产品,该产品做到了“千人千面”,不同的车主,车险定价不一样,定价的基础是车主的实时驾驶行为。驾驶行为好,不容易出事故的车主,缴纳的保费可减少60%。另外,在理赔方面,若新能源车企参与,因为具有数据优势,效率会提高。

特斯拉推出UBl,底气在于,相比燃油车,新能源汽车更能轻松收集车主及车辆的数据。在数据赋能下,做定制化的UBl,可谓水到渠成。

与特斯拉类似,比亚迪也是新能源车企,在智能化方面,强于燃油车企,有获得用户行驶数据的便利,从事UBI车险业务,更为方便。

相较于传统车险,从事UBI车险,盈利的可能性更大。来自财经杂志的推算,特斯拉UBI若顺利推进,其车险业务的赔付率有望降低到50%,费用率仅为10%,营业利润率可达到40%,是其目前整体营业利润率的5倍。而马斯克本人也提出,特斯拉保险业务价值将占到整车业务价值的30%到40%。另据特斯拉的2022年报的电话会议,但截至2022年年底,特斯拉保险业务年保费达到3亿美元,其保险业务的单季增长率为20%。

我国在2020年9月推出的《关于实施车险综合改革的指导意见》也明确指出,探索在新能源汽车和具备条件的传统汽车中开发机动车里程保险(UBI)等创新产品。据证券日报网相关报道的预测,我国UBI渗透率未来可能达到30%-40%。

据《财经》杂志,比亚迪财险的“三步走”中,第三步的计划就有推出UBI车险产品的可能。其具体描述是:“未来三年到五年内,依托新能源的汽车数据优势,进一步优化精算定价模型,为车主提供更便利的车险服务,在行业内为其它新能源车险经营提供借鉴。”

四、经验欠缺

比亚迪财险虽已更名完成,但是,未来,别说从事UBI车险,就是从事传统车险业务,依然有很大困难。

目前,比亚迪财险的业务范围内,尚没有车险一项。据企查查,其业务范围仅包括:与互联网交易直接相关的企业/家庭财产保险、货运保险、责任保险、信用保证保险,短期健康/意外伤害保险,以及上述业务的再保险分出业务和再保险分入业务。因此,比亚迪财险后续需要在业务范围中申请增加车险业务。

另外,比亚迪财险严重缺乏新能源车险经营方面的人才。

虽然银保监会已经批复了比亚迪财险董事长周亚琳的任职资格,但是,周亚琳是比亚迪副总裁、财务总监,并非保险专业人才。《财经》杂志援引一位接近比亚迪的知情人士的话,比亚迪在保险方面、特别是新能源车险方面的人才其实较少,后续比亚迪还需要在比亚迪财险董事长、总裁人选方面下功夫。

就连此前的易安财险,也因为业务不涉及车险,新能源车险经验几乎为零,更没有相关的人才储备。

由此可见,比亚迪作为一家车企,从事新能源车险业务,尤其是UBI,是严重缺乏经验的。

有业内人士表示,比亚迪若从事UBI车险,即使靠驾驶数据更精准地分析出部分车主的驾驶风险低,为该车主匹配了低保费的个性化保险产品,但是,若部分车主低保费,就出现其他车主保费会相应升高。比亚迪的UBI车险产品,未来能否受到所有车主认可,目前也是未知数。

无论传统车险,还是UBI车险,其本质都是保险业务,广大专业保险公司在价格和风险之间的匹配上已经具备十年甚至二十年的经验,具备相当的壁垒。车企卖保险,在价格风险匹配能力上来看,还有很长的路要走。

在近期举办的伯克希尔-哈撒韦的年度股东大会,巴菲特就坦言,表面上看,车企似乎具备了一些保险公司不具备的数据能力,其实,在风险管控能力上,车企可能还远远没有达到独立经营车险业务的能力。其理由是,车企并不具备传统保险公司完善的风控链条,而车险又是一个对风控要求极高的险种。相较于特斯拉,比亚迪长期专注于汽车制造,与金融的关系疏远,对风控的理解就更弱了。

至于比亚迪财险未来对车险行业的影响,通过人保财险总裁于泽在2022年度业绩发布会上的这番话,就可有所判断。

于泽表示,车企涉足车险业务,对整个保险业的影响还是有限的。一是,车险是管理型险种,并非简单的有主机厂就能带来保费的增加或者是管理效率的提升;二是,传统保险公司储蓄了大量人才,包括销售队伍、定价能力方面都有积淀,并不是说有企业、有销售渠道就可以;三是,传统保险公司有多年来积累的历史数据,在精算和定价上保持领先优势;四是车险对承保网点和理赔服务的网点要求很高,庞大的网点服务体系对进入到车险行业的车企而言挑战很大。

巴菲特的这句“车企做保险难度不亚于保险公司做汽车”,值得包括比亚迪财险在内的广大车企主导的保险公司深思。

【全文参考】

[1]《比亚迪卖保险,国内车险行业要“变天”?》,36氪

[2]《比亚迪涉“险”,能成为最大新能源车险公司吗?》,北京海证

[3]《新能源车型,保险公司退,车企进?》,车百智库

[4]《比亚迪“围猎”保险业:比百亿级保费更大的想象空间》,保观

[5]《比亚迪重整易安财险计划落定,三步走发力新能源车险》,财经五月花

[6]《中国人保于泽:新能源车企加入保险行业对整个保险业影响有限》,中国证券报

[7]《特斯拉UBI车险能否重塑中国车险市场格局?》,证券日报网

文中部分观点源自车百智库研报《智能电动汽车后市场新机遇与新挑战》。

评论