文|略大参考 杨知潮

编辑|原野

尽管高端住宅的销售和出国旅行项目火爆异常,但拼多多一季度近六成的业绩增长,还是反应了当下消费的真实主题。

一个词:便宜。

体现在新能源汽车行业,是低价新势力的再次崛起。5月,零跑汽车销量破万,跻身新势力排行榜的第二位,相比年初几百台的成绩,可以说是鸟枪换大炮。与之形成对比的,是更受中产喜欢的蔚来和小鹏,还是没有走出销售疲软的困境,恢复至去年水平。

这场恢复可能还需要更长的时间。高端定位,曾经是蔚来和小鹏崛起的密码,但在当下的消费周期里,以技术、服务、品牌为内涵的调性逐渐祛魅,价格成为消费者更在乎的参数。哪吒和零跑的崛起都受益于此。尤其是零跑,减配降价3万的举措,无异于一剂肾上腺素。

当然,以接近3万的销量稳居新势力销量榜榜首的理想,还在维系着“蔚小理”最后的体面。不过,它的畅想依然印证着当下消费者对性价比的追求。毕竟,相比于重服务的蔚来,重技术的小鹏,擅长车内空间装修的理想,最能符合消费者的保守消费需求:花更少的钱,买更多的面子。

01、出局的,崛起的

5月的新势力销量数据悉数出炉,理想延续自己的强势,环比增长10%,销量接近3万台。

但除此之外,起售价在20万以上的新势力,整体表现都一般。

小鹏汽车共交付7506辆新车,环比增长6%,但同比减少约3000台,业绩仍然没有恢复。一季度,在内外因素的影响下,小鹏的销量同比下滑了47%,近乎腰斩。全村的希望P7i上市后,4、5月销量都没有突破8000台,导致它面临的形势继续严峻。

蔚来交付 6155 辆新车,环比下降 7.6%。整个2023年,除了2月短暂实现过销量过万,蔚来都在几千台的区间挣扎。

去年动辄月销量过万的问界,成绩下滑得也很明显。5月共交付新车5629辆,还环比增长了22.7%。

与此同时,作为“低价两兄弟”的哪吒和零跑,重新回到第一梯队。

其中,哪吒5月交付13029台,刨掉2000台海外销量,在国内新势力中排行第三。这意味着,这位2022年的新势力销冠,正在从今年一季度的下滑阴影中逐渐复苏。而5月销量仅次于理想的零跑汽车,成为整个新能源汽车市场的最大变量。

比销量数据更重要的是,零跑的销量结构改变了。

零跑不是第一次在销量上超过蔚来和小鹏,但之前靠的只有低价。而5月,销量支柱变成了零跑C11,该车系交付超7100台。这是一款十几万的车,至少对零跑来说,算是“高端产品”了。而在整个5月的交付中,C系列超过了1万台。这意味着,廉价的T03最多只有2000台,零跑正在摆脱对低价车的依赖。

其实就在四个月前,零跑还濒临出局。

今年1月,零跑只卖了1000出头,环比暴跌超9成。2月的情况也没有多好,只卖出3198台。要知道,零跑在2022年曾经多次单月交付过万。3月的新品发布终结了这波颓势,核心就是减配降价。

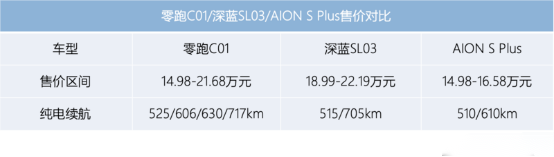

几款新车的降价堪称夸张:本来售价就便宜的T03降价0.96~2.26万元。C11纯电版起价降了三万元,最高配的C01甚至降了6万元。此外,纯电车型C11推出了增程版,作为一款B级SUV,C11增程版的起价来到了15万元以下,和比亚迪宋差不多。而它的车内空间与理想汽车有诸多相似,堪称低配版理想。

当然,价格低了,配置也得牺牲点。零跑旗下各车型存在不同的减配情况,包括电机功率下降、电池容量缩小、全景天窗变成加钱选配、部分智能驾驶功能消失等变化。

这是一场豪赌。在发布会前,零跑的销量正在连续下滑中承压。创始人朱江明曾表示:如果零跑 2023 年销量上不去,那后面也就没什么希望了。可以说,彼时的零跑已经站在了悬崖边,而对于技术和品牌实力都偏弱的零跑来说,“破财免灾”是唯一能打的牌。

幸运的是,零跑赌赢了。

减配降价直接刺激了销量,3月,零跑汽车3月共计交付新车6172台,环比提升93%,虽然还没有恢复到2022年的水平,但C11全系订单超过了1万。4月,一部分订单转化为销量,零跑的销量恢复到8700台。很显然,零跑踩中了当下消费者的痛点:便宜就行。

02、只剩性价比?

新势力是含着逼格出生的。

2015年前后,乘着新能源化的风口,早期的蔚小理都将高端市场作为基本盘,他们瞄向的都是彼时中国正在快速扩大的新兴群体:中产阶级。蔚来CEO李斌甚至放出豪言:买蔚来是选择一种中产阶级生活方式。

事实证明,锚定高端市场和中产阶级,对早期新势力来说是正确的。

在PPT造车时代,融到多少钱是竞争的主题。高端化提供了故事,确保他们能在没有产品的情况下就成为资本宠儿,筹到足够的资金造车。相比之下,走平价路线的零跑和哪吒的融资能力就差了很多,他们都陷入过数月甚至一年没有投资的窘境。

2020年-2021年,新能源汽车市场正式进入销量说话的时代。蔚小理的“逼格”此时依然奏效,三家屡屡霸榜前三。而零跑和哪吒在默默无闻长期。

因为彼时,以城市中产为代表的人群,更能接受新能源汽车这样的新鲜事物。以2021年的数据为例,B级纯电车占比高达29%,而便宜A级车只有23%,A级车的新能源渗透率只有8%,更不用说里面有多少网约车。在均价40万以上的蔚来销量多次破万的同时,彼时钻研A级车的零跑根本卖不动,售价十几万的零跑S01出师不利,如今早已停产。

但中产的标签能够一直奏效吗?

市场在变化。哑铃向橄榄的变形基本完成。中国汽车工业协会数据显示,2022年A级新能源车成为市场主流,累计销量达238.6万辆,同比增长1.4倍。15万-20万元成为最受欢迎的价格区间,相比之下,蔚来和小鹏的价格区间开始显得有些太高了。

也是在这一年里,传统车企全面超越了蔚小理。其中,比亚迪更是一骑绝尘,在新能源赛道开启了狂飙。

时间拨动到2023年。车企们都拿到了一份同样的考卷:如何争取后疫情时代的消费者。价格战应声而起,疯狂的降价撕碎了一切围绕逼格的装饰,暴露出当下经济周期里消费者的真实想法:只要便宜,其他缺点都可以忍受。

车企曾经引以为傲的智能驾驶、品牌、服务、渠道等打法,在“打五折”的大促面前,都显得苍白无力。所有的逻辑都失效,新能源市场的竞争只剩下价格,只有性价比足够高的产品才有机会出头,比如15万的B级车深蓝,降价到利润下滑的Model Y,跌到10万以下的比亚迪秦冠军版,20万以下的比亚迪汉冠军版等等。

体现在新势力阵营中,就是小鹏的自动驾驶被比亚迪和特斯拉的低价优势磨平,以及,蔚来鼓吹的服务,也被理想的冰箱彩电大沙发压上一头。

当新势力正式进入性价比时代,零跑的机会也就来了。

一众新势力品牌中,几乎只有零跑和哪吒主打性价比。零跑更是天天把性价比挂在嘴边的,它的理念中有一句,“以15至20万元的价格买到30至40万元配置的汽车”——当然,在减配后这句话很难再成立,但性价比的指导思想是没变的。

其他畅销的新能源产品也大致符合这个规律。降价后的特斯拉、颠覆价格的比亚迪、把B级车卖成A级车价格的长安,甚至包括昂贵的理想,高高挥动的旌旗都是“性价比”。

这是为了生存的明智选择,但某种程度上,也是当下大环境的映射。曾经,新入局的创业者喜欢畅谈梦想,把先发优势和独特的产品理念,作为自己对抗传统车企的武器,但如今,他们也不得不放下身段,去和传统车企卷价格了——这是一场与优雅无关的肉搏。

03、变数

哪吒汽车创始人张勇曾经说过,因为价格偏低,只有哪吒的销量达到蔚来的两倍,三倍,才算是真正超过他。

如今,零跑和哪吒的销量真的接近蔚来的两倍了,它们真的超过蔚来和小鹏了吗?

答案是有疑问的。

哪吒的半数销量还是来自7、8万的哪吒V,没有真正地完成“高端化”。看似实现“高端化”的零跑,也还禁不起细究。

首先,零跑的平均售价还是偏低。财报显示,一季度零跑单车收入约为13万元,即使二季度有所提升,但C系列的起售价毕竟只有15万。而小鹏在价格战后的平均售价还有19.3万元,蔚来更不用说。

第二,零跑的崛起来自降价——就像在急救室里使用肾上腺素,而且降价幅度太大,动辄3万元以上的降价,放在新势力身上,不免让人担心其利润表现。

要知道,零跑的财务数据本来就不乐观,财报显示,在一季度收入14.42亿元的情况下,零跑归母净亏损 11.33 亿元。毛利率为-7.8%。

而其他新势力品牌里,即使是销量腰斩的小鹏,也还维持着正的毛利率,蔚来的毛利率更是在双位数。

虽然二季度零跑的平均车价在提升,但这最终能否和降价相抵消,从而维持毛利不下滑,还要等财报发布以后才知晓。

第三,零跑的体量仍然太小,或许无法面对愈演愈烈的价格战。

零跑的崛起来自其在微型车上的独特优势:又便宜又精致,并以此与五菱进行错位竞争。但15万左右的价格,已经让它进入传统车企的腹地,特别是降价后的零跑C11,更是成为比亚迪宋PLUS的直接对手。

越是激烈的战场,越考验财力——这正是零跑的弱项。截至一季度,零跑的现金及现金等价物、金融资产、定期存款余额为 88.799 亿元。作为对比,小鹏账上有着超过300亿的现金储备。

此外,零跑的研发费用较低,2022年只有约小鹏的四分之一,技术和现金的储备都不足。进入二季度,价格战还有愈演愈烈的趋势,在这样的战局中,零跑很可能跟不上其他品牌的促销节奏。

整体来看,零跑要守住5月的销售优势,挑战还很大。至于真正超过蔚来和小鹏,就是一段更加漫长的道路了。

当然,对于先天不足的二线新势力来说,零跑能够走到今天,已经属实不易。融资没有优势,入场时只能靠低价“老头乐”……这些都是它的卑微之处。如果说蔚来和小鹏经常因为缺钱缺销量而“进入ICU”,那么零跑从创建至今,几乎就没在ICU之外呆过几天时间。从坚持和勇气的维度来看,零跑还值得市场去托付更多耐心。

评论