文|红餐网 周里希

编辑|方圆

相较于信心满满的餐饮创业者,餐饮投资人显得尤为冷静。

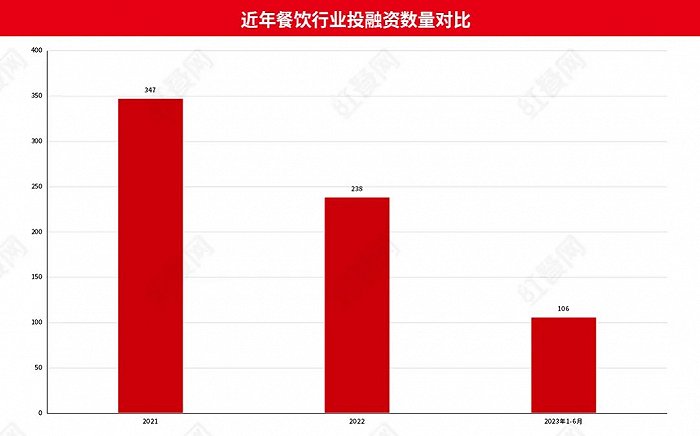

今年上半年,全国餐饮相关企业新增注册量高达202.2万家,但根据红餐产业研究院最新统计数据,截至2023年6月30日,今年餐饮行业仅产生106笔投融资事件,比去年同期少了44起,更不及2021年同期。

图片来源:红餐产业研究院

随着新冠疫情乙类乙管,餐饮市场的“烟火气”回来了,为何投资者的热情却在不断冷却?今年以来,整个餐饮资本市场发生了怎样的变化?

餐饮融资数量持续下跌,大额融资仅16起

近三年来,餐饮一级市场的热度持续下行。

2021年,餐饮投资热度达到顶峰,全年共有347起投融资事件,根据已披露融资金额的案例统计,当年餐饮行业总融资额超过400亿元。进入2022年后,资本踩下了刹车,当年餐饮行业融资事件仅238起,融资金额不过300亿元。

疫情被视作影响投资机构做出决策的重要因素,也有不少人预计,“寒冬”是阶段性现象,低谷期只是暂时,未来终会回调。不过从今年上半年的数据来看,餐饮一级市场并未如期回暖。

除了开头提到的融资数量锐减,大额融资事件相比去年同期也进一步减少。红餐网根据公开披露融资金额的融资事件统计发现,今年上半年金额近亿的大额融资仅16起,较去年少了9起。

2021-2023年上半年餐饮投融资数量;图片来源:红餐产业研究院

为何消费市场的重启未能带来资本市场的同频?这其实与今年整个市场环境下行、餐饮行业结构性调整以及企业自身发展不佳都有关系。

从宏观上看,国家统计局网站数据显示,2023年1-4月,全国居民消费价格(CPI)持续走低,仅在5月同比上涨0.2%。1—5月平均工业生产者出厂价格(PPI)也比去年同期下降2.6%。这或许意味着消费市场并没有人们预想中繁荣。

“2023年来消费长期处于下行状态,复苏不达预期,有效需求不足。”加华资本创始人兼董事长宋向前告诉红餐网。在他看来,餐饮企业当下面临着更大的压力和挑战,这一定程度上使得餐饮融资数量、金额下降。

与此同时,行业也正在经历出清阶段,面临结构性调整。

“之前的餐饮行业是个‘622’行业,即60%的人不挣钱,20%的人不挣不赔,只有20%的人才能赚到钱。”宋向前说道,“但疫情催化下行业逐渐向头部集中,越来越少人赚到钱。而好的企业往往是不缺钱的,也会更加理性地考虑是否接受一次融资,会更多考虑其带来的附加价值。”

尤其是今年以来,大批新从业者入局,使得同质化竞争、供给过剩等问题愈发严重。“淘汰率不断提升,市面上现金流、纯利润表现都非常好的投资标的本就不多。”广西微念副董事长、杭州微念餐饮新供给主理人杨叶沪指出。

美味投资创始人郑琼珊也表达了类似观点,在她看来,前两年餐饮行业市场估值基本偏高,在政策的影响下投资也将回归理性,“激烈的市场竞争下,一些不重视建设企业核心竞争力的企业难免遭到淘汰。站在投资人的角度,也会更理性、更多维地考虑投资。”

此外,行业投融资降温也与不少拿了融资的餐饮企业发展不佳有关。某些上市企业持续下跌的股价就给投资人上了一课。

图片来源:红餐网摄

无届创新资本合伙人谭志旺认为,很多之前拿了钱的企业发展不尽如人意,后续成长不及预期,这给关注餐饮赛道的投资人敲响了警钟。“部分企业在二级市场表现不佳、估值倒挂,令一级市场的流动性快速收缩,这是十分明显的。”谭志旺说道。

杨叶沪也表示,过去很多明星创业项目都是“to VC”的逻辑,投资人不断涌入,如今风口不再。与此同时,在他看来很多餐饮企业在标准化、品牌运作能力以及合规性上都还有很大的提升空间,现存的一些餐饮企业都存在人力、税务等合规性问题,让投资人们迟疑不决。

这些品类仍被关注,但投资人不再出手阔绰

对于资本市场而言,任何风吹草动都可能会引起投资决策的变化。今年年初,一则有关食品餐饮连锁行业被列为“红灯行业”的传闻劝退了不少跟风者;而AI、芯片等科技领域的火热也吸引了不少投资人的目光,抢了新消费赛道的“风头”。

不过,在餐饮一级市场整体下行的环境中,咖啡、茶饮等赛道依旧散发魅力。

2022年,咖啡领域融资事件总数达到了38起。这个炙手可热的品类,今年延续了火热势头。据红餐大数据统计,今年上半年共有15家咖啡企业获得了融资,投资方不乏天图资本、金沙江创投等明星机构。

这些拿到融资的咖啡企业,赛道越来越细分。既包括了M stand、小咖主等连锁咖啡品牌,还涵盖了隅田川等咖啡零售品牌,此外,运营咖啡门店,也专注于咖啡智能终端设备研发的小咖咖啡更是拿到了4.48亿元B轮融资。

潮水退去,资本对茶饮赛道同样热情不减。

今年以来,茶饮赛道共发生17起投融资,与去年同期几乎持平。今年上半年,郭氏花旦茶、水濑吨吨等多家茶饮品牌拿到了千万元级别融资。

而在今年6月,新茶饮品牌“茶百道”获得了10亿元大额融资,更是进一步提振了市场信心,在业内人士看来,这是资本市场对未来消费增长及新茶饮看好的信号。

茶百道,图片来源:红餐网摄

不过,对于咖啡、茶饮等热门品类,一些投资人也提出了“冷思考”。

“咖啡当然是一个好赛道,成瘾性强、复购率高,与年轻人消费场景、生活习惯息息相关。”宋向前认为。但他同时指出,“并不是大品类就能有大公司”,咖啡的兴起还需要时间。

谭志旺也认为,目前咖啡处于较初级的市场阶段,有着不错的发展前景,但与茶饮赛道相比,咖啡品牌更难跑出来,原因在于咖啡产品的差异性更小。“咖啡的核心产品不外乎美式、拿铁,比茶饮更难做出差异性。”

而对于新茶饮赛道,更有不愿具名投资人士断言,赛道格局初定,很难诞生颠覆性的市场机会,新品牌难以出头,且一些头部未上市品牌的估值较高,对创投机构来说投资成本依旧过高。“从投资回报率来看,现在茶饮其实并不算高。”上述人士指出。

此前,一些投资人认为餐饮行业投资门槛和技术壁垒都很低,在这样的认知带动下,他们扎堆涌入餐饮业,导致了餐饮行业的投资跟风现象兴起,逐渐背离了实质的价值,形成泡沫。风口之下,业内曾诞生了一大批创投神话,某些品牌“单店一个亿”也不在话下。

但黄粱一梦终须醒,“造富美梦”在短短数年后迅速幻灭。今非昔比,在血淋淋的反面教材面前,投资人变得更加谨慎。

投资回归理性,未来是“比拼企业家能力的时代”

除了谨慎看好热门赛道,一些投资者仍愿意长期坚守目前热度并不高的烘焙等赛道。

今年以来,不少烘焙品类身陷倒闭、收缩的传闻,整个赛道风声鹤唳。尽管如此,郑琼珊仍在关注烘焙品类。“我们不能因为个别企业的收缩来断言一个赛道的好坏。”在她看来,产品研发能力强、供应链体系搭建完善、具备门店连锁运营能力的品牌始终是值得关注的投资标的。

此外,沉寂许久的正餐赛道也获得了资本青睐。今年三月,大众餐饮连锁企业小菜园宣布完成数千万美元融资,投资方正是加华资本。

这些现象的背后可能意味着投资逻辑正在发生变化,一级市场目前更看重“人”的因素。

宋向前认为,未来不再是“生意人”时代,而将进入拼企业家能力的时代,也将进入“好人”做生意的时代。“任何一个夕阳行业都能跑出朝阳公司,关键在于企业家的能力和水平。行业竞争本质上比拼的是对现代化的理解、管理文化和企业家精神。”

在他看来,中国餐饮行业发展呼唤更专业的从业者,也需要更真心诚意的创业者和投资人来创造社会价值。

杨叶沪同样发现,投资人首先会看创始人或创始团队在认知层面上是否能快速拉齐,观察创始人的认知深度和广度,然后才会更细致入微地考察企业。

“事在人为。”郑琼珊说道,“一流的创始人和团队可以把二流的企业做成一流,这个‘一流’就是预判力、定力、决断力、学习力及执行力。”

此外,能否实现标准化也是一级市场是否看好的因素之一。

对此,谭志旺表示,“我们较为关注单店模型较小、能打开下沉市场,且产品能够高度标准化的品类,比如说炸串,我们关注的品牌今年以来获得了较好的成长。”

图片来源:红餐网摄

一位不具名投资人士也告诉红餐网,国内市场需求足够大,即便是某一细分赛道,也能够打造爆款、广设门店,从而诞生亿元级以上的生意,关键在于能否实现标准化。

小结

近年来,更多钱、资源以及优秀人才涌入餐饮行业,促进了行业繁荣,也一定程度上促使了泡沫的产生。而从去年开始,行业到了拂清泡沫的时刻。

投资人视角的转变,或许也能够启示一些餐饮人。对餐企而言,与其将发展寄托于资本,倒不如在打磨商业模式、培养核心能力、打造供应链系统等方面多修炼内功。慢一点、稳一点,未来才会走得更长远。

“看长做短,布局长远,以终为始的描绘品牌地图和商业蓝图。”宋向前认为。

评论