文|债市观察 蒲肃

去年8月,创业33年的昔日湖南第一民企新华联控股有限公司(简称或“新华联控股”),被法院正式裁定受理破产重整。

这家资产上千亿的公司旗下有几十家分公司,还曾多次进入中国500强企业名单,但进入破产重整程序后,或将被不同行业的公司瓜分。

山东联创股份(300343.SZ)近日宣布,计划出资参与新华联控股的破产重整投资,目标直指新华联控股的化工板块,而后者上市主体为东岳集团(0189.HK)。

有意思的是,联创股份的规模远小于东岳集团,东岳集团2022年营收超200亿元,总资产超240亿元,而山东联创同年营收仅20亿元,总资产才30亿元。如若成功投资,联创股份将跻身这家近十倍于自己的公司股东阵营。

另据了解,新华联控股的债务问题仍没有实质的解决方案出炉,目前旗下多只债券仍在违约中。

01、“山东小弟”欲染指新华联百亿化工资产

新华联控股的破产重整昨日迎来新进展,山东联创股份(300343.SZ)公告称,计划出资5亿元与第三方组成“联合体”作为意向投资人,参与新华联控股有限公司破产重整投资。

联创股份表示,经研究分析,若公司通过参与本次破产重整,可以实现公司与新华联控股新材料制造板块核心资产的多层次联合与合作,强强联合,可以有效提升联创股份在化工行业的地位。

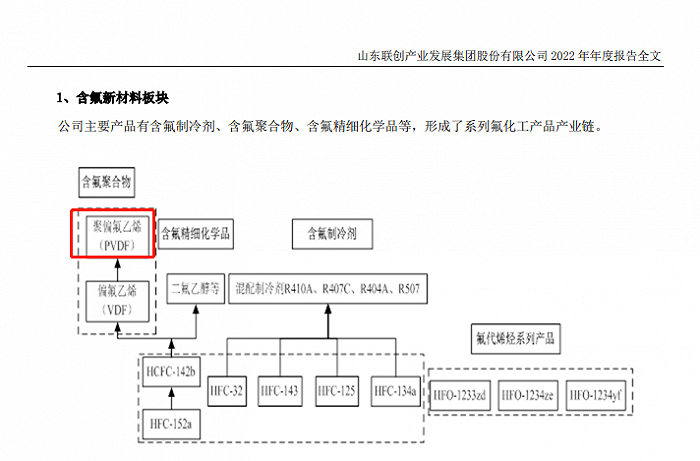

据了解,新华联控股旗下化工业务以山东东岳化工为主,2007年在港交所上市,上市公司为东岳集团,该公司去年下半年刚刚建成1万吨/年PVDF(聚偏氟乙烯)项目。

来源:新华联集团官网

而联创股份的主营业务中的含氟聚合物产品中,就包括包括PVDF(聚偏氟乙烯)的生产,这种产品主要是作为新能源锂电池粘结剂的主要组成部分,近年来价格保持高位。

2022年,联创股份营收超20亿元,净利润约6.42亿元,经营性现金流6.83亿元,同比分别大涨130.23%和86.27%,其中的“功臣”离不开聚偏氟乙烯(PVDF)。

来源:企业财报

在分析经营情况时,联创股份强调称,公司聚偏氟乙烯(PVDF)产品作为锂电池辅材中最关键的材料,表现尤为突出,其价格长期处于高位,毛利润水平较高。

债市观察曾发文提到,新华联控股在去年11月开始招募意向重整投资人,当时重整的资产中有8家上市公司,分属4大板块,分别是文旅板块、新材料制造板块、综合业务板块以及投资金融板块。

东岳集团正是新华联控股化工板块的主体上市公司,也是新华联控股旗下较为优质的资产。2022年,东岳集团营收约200.28亿元,同比增长26.41%,净利润约38.56亿元,同比上涨约85.83%。

但今年上半年,东岳集团受旗下附属公司拖累,净利润或将出现大幅下滑。6月14日,东岳集团发布盈利预警称,受附属子公司影响,公司前5月的净利润同比缩减约83%。

债市观察查阅发现,东岳集团附属公司东岳硅材(300821.SZ)上半年净亏损预计为1.73亿元至2.10亿元;扣非后净亏损预计为1.76亿元至2.14亿元;营业收入预计为22.47亿元至27.21亿元;扣非营业收入预计为22.31亿元至27.02亿元。

对联创股份意欲染指新华联控股化工业务一事,有市场投资人士认为,联创股份与东岳集团都是山东的公司,但新华联控股董事长傅军更期待国企、央企投资重整,与联创股份组成联合体的第三方还未公开,此事能否成功还不一定。

02、50亿债券未兑付,最长违约超3年

新华联控股自1990年创立至今已有33年,创始人傅军一直担任董事局主席兼总裁。目前,新华联控股直接持有的公司体量为三十余家控股和参股子公司,直接或间接持有新华联文旅、东岳集团等 8 家上市公司股份,涵盖文化旅游、化工与材料、矿业与石油、金融与投资等多个产业的大型现代企业集团。

最巅峰的时候,新华联控股年营业收入超过800亿元,企业总资产超过1000亿元,一度位列湖南省第一民企。

2020年3月6日,“15新华联控MTN001”到期本息未能兑付,构成实质性违约,拉开新华联控股债务危机的序幕,随后旗下多只债券接连违约,最终走到破产重整的地步。

2022年8月9日,新华联控股收到北京市第一中级人民法院《民事裁定书》,裁定受理破产重整申请。两天后,新华联控股董事长傅军发布公开信称,“绝不会逃废债务”。

来源:新华联集团官网

2022年11月,新华联控股开始招募意向重整投资人;2023年4月,经北京一中院裁定,在之前重整资产的基础上,将新华联矿业有限公司、新华联融资租赁有限公司、内蒙古和谊镍铬复合材料有限公司、新华联资源开发投资有限公司、内蒙古和鑫贸易有限公司与新华联控股进行实质合并重整。

今年5月31日,新华联控股有限公司与上述5家公司的实质合并重整案第一次债权人会议召开,但重整计划、重整投资人等关键内容尚未公布。

目前,新华联控股共有7只债券违约,违约本金约50.44亿元。其中多只债券如“15新华联控MTN001”、“19新华联控 SCP002”、“19新华联控 SCP003”均从2020年开始违约,至今已经过去约3年半的时间。

来源:企业预警通

最新消息显示,新华联控股发行的2019年度第二期超短期融资券(简称“19新华联控SCP002”)自2020年4月违约后,至今过去3年多仍未兑付,也没有披露“19新华联控 SCP002”的债务化解方案。

截至2022年三季度,新华联控股总负债约808.37亿元,短期负债约54.9亿元、一年内到期非流动负债约210.2亿元,期末现金及现金等价物余额仅约58.7亿元。

新华联总裁傅军在新华联集团2023年全球工作年会上表示,2023年是集团生存与发展极为关键的一年,计划2023年全集团营业收入650亿元、合并利润30亿元(按权益法计算)。

期待傅军早日将新华联控股带到正轨,也早日兑现“不逃废债”的承诺。

你觉得开发商“以房抵债”能帮助供应商回款吗?欢迎评论区留言讨论。

评论