文|观潮新消费 张凌寒

编辑|杜仲

中国餐饮已进入“大连锁时代”

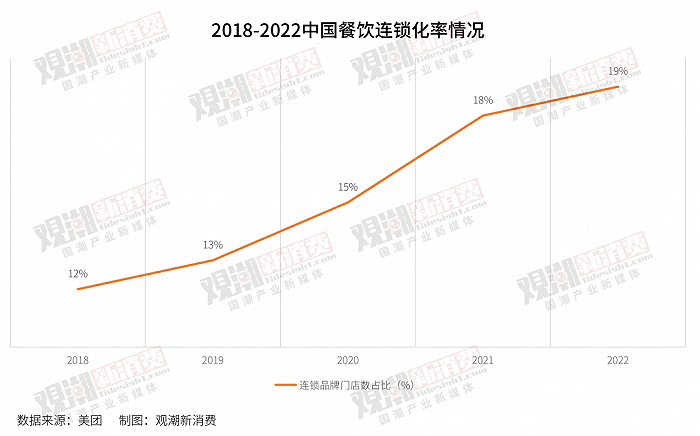

2018年-2022年,中国餐饮连锁化率持续提升,从12%提升至19%。

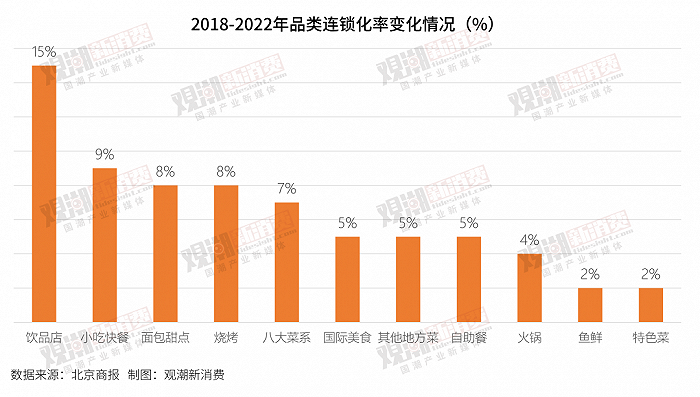

从细分品类来看,餐饮市场连锁化率的提升离不开饮品、小吃快餐等品类的贡献。2018-2022年,饮品店的连锁化率上升了15%。除此之外,小吃快餐上升了9%,面包甜点和烧烤均上升了8%。

从上述数据不难看出,中国餐饮行业已进入“大连锁时代”。

究其原因,首先,我国的餐饮连锁化仍处于较低水平。2021年,美国、日本的餐饮连锁化率分别为54%和49%,相比之下,我国的餐饮连锁化率仍有较大增长空间,大连锁是大势所趋。

其次,2013年以后,餐饮业经历结构调整,大众消费成为餐饮发展主力,消费者对用餐环境、消费体验、品牌的关注提升奠定了餐饮连锁化发展的基础。

再次,从运输上来看,冷链物流设施的发展减少了原材料耗损,保证配送质量与效率,允许食材产地直采,跨地域运输,从根本上推动了餐饮连锁化的进程。

最后,从供应链上来看,随着餐饮业发展,大型餐企逐步开始布局养殖基地、建设中央厨房,从源头保证质量,缩短采购环节,实现降低成本的同时保障标准化,推动了餐企连锁化发展。

中式正餐:市场逐步回暖,集中度较低

在餐饮连锁化率持续攀升的进程中,中式正餐的连锁化速度虽远不及饮品等品类,但正展现出巨大势能。

2023年3月,徽菜连锁品牌小菜园获数千万美元融资。相关资料显示,小菜园已开出超400家直营门店,2022年营收增长超20%至近40亿元。2022年10月,湘菜品牌炊烟小炒黄牛肉母公司戴氏餐饮获绝了基金投资,融资金额未透露。这家鲜在公开渠道露面的餐饮品牌已成立21年,目前其门店数正以每年至少6-8家的速度递增。

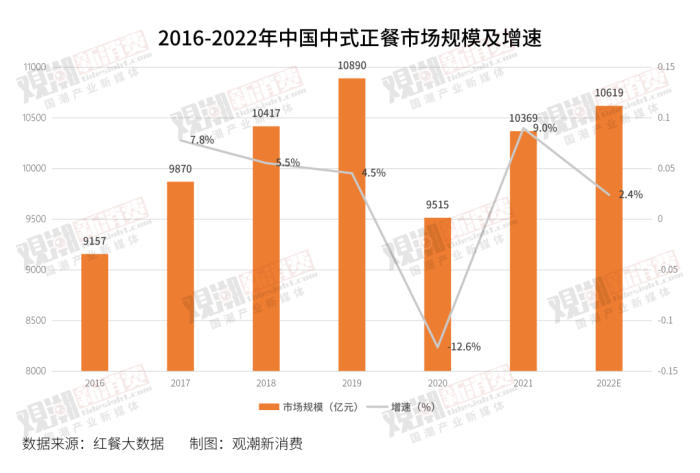

从市场规模来看,2020年由于受疫情反复的影响,中式正餐行业受到冲击,市场规模大幅下跌,至0.95万亿元;2021年市场规模逐步回暖,约为1.04万亿元,较上一年增长9.0%。

由于疫情反复的影响,作为相对重资产运营的品类,中式正餐在2022年承受着比其他品类更大的压力。但危机中也蕴含着转型契机,因此2022年全国中式正餐的市场规模或将较2021年微弱上涨,有望达到1.06万亿元。

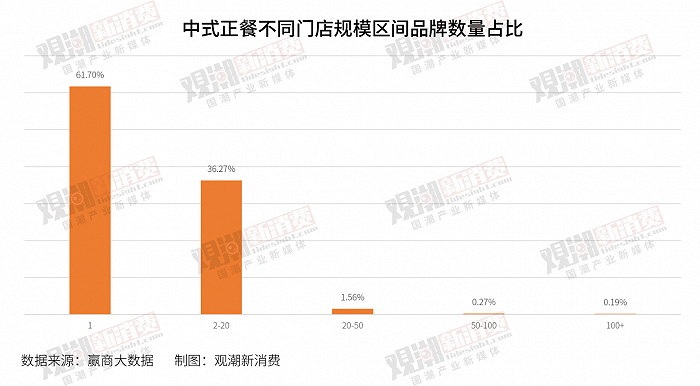

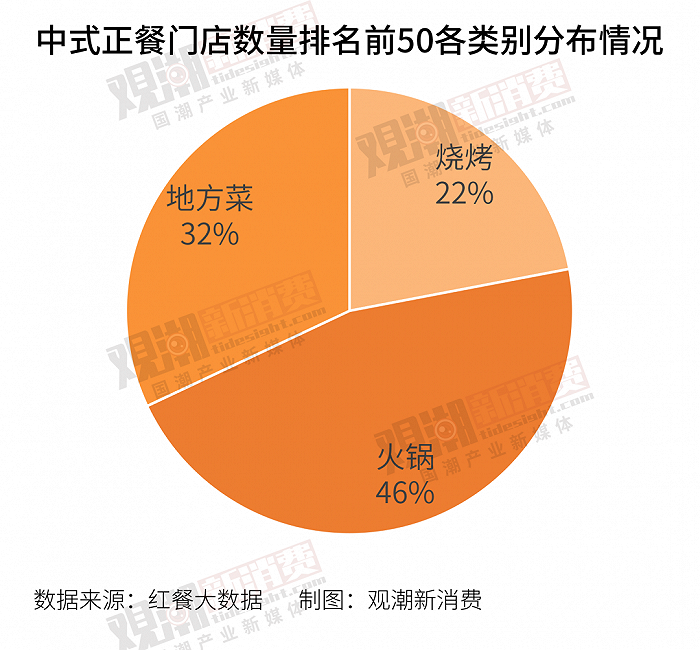

从商场门店规模来看,中式正餐市场中地方菜的集中度较低,单店品牌占比超六成,20家店以下的品牌占比超97%。规模50店以上的品牌不足1%、百店以上的品牌不足0.2%。门店数量占比较低的鲁菜、赣菜、东北菜等,均未出现百店以上规模的品牌。中式正餐呈现出巨大的发展潜力。

餐饮行业产业链漫长,从采购、存储、配送工序,到验收冷藏、清洗消毒、烹饪,再到面向C端的堂食、外卖,以及相应的门店扩张和管理,每一环节都存在着影响餐饮品牌扩张的门槛。中式正餐更甚,相比饮品、小吃快餐等诞生万店巨头的赛道,中式正餐的连锁化面临更多难点:

1、中式正餐不同于西餐,食材丰富,制作过程尤为考究。繁杂的制作步骤让中餐制作效率降低、标准化的难度加大;

2、随着连锁门店的数量增多,各家门店的人员控制、库存盘点、环境管理等问题则成为品牌经营的难点;

3、中餐的品类庞杂,仅川菜而言,门店可选的SKU就有几十甚至上百种。如何选择有卖点的产品,对品牌是不小的挑战;

4、我国菜系丰富,消费者偏好地域差异大,众口难调,品牌需要在保持自身特色和本地化中寻求平衡点,异地复制难度大。

基于以上四个难点,中式正餐品牌们逐渐摸索出自己的破局之路。

中式正餐品牌连锁化的扩张密码

一、火锅:打通供应链,更易实现标准化

在中式正餐中,火锅是连锁进程推进较快的品类之一。在中式正餐门店数量排名TOP50中,有近一半是火锅店,其中海底捞是唯一门店数量过千家的中式正餐品牌。

相比其他品类,火锅的制作过程更为简便,连锁化下的操作更加便捷,通过现代标准化底料生产工厂,可以对原料、底料炒制时间、各种香料加入的时机严格控制,使其更易做到标准化。

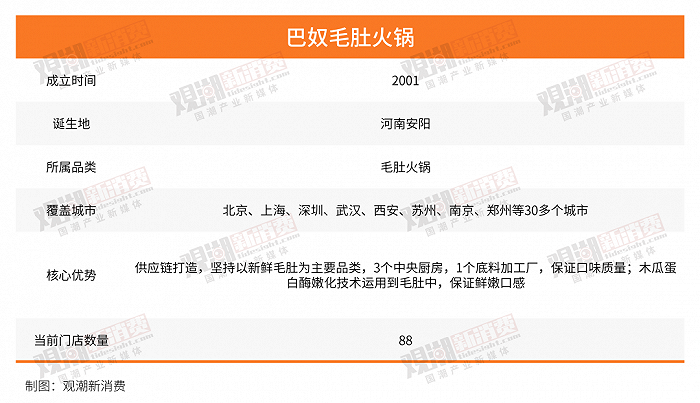

2001年诞生于河南安阳的巴奴毛肚火锅,开创了毛肚火锅品类,走出了一条产品主义道路。

2013年,巴奴投资3000多万,在重庆江津购地20余亩,重新构建底料加工厂,保证了底料味道的统一和质量的稳定,为实现品牌稳定发展奠定基础。如今,巴奴供应链已升级到第三代。

第一代供应链是采用“添加剂+冷冻”的西方工业化方式来做标准化,目的是为了保质和降成本;第二代供应链是随着中餐连锁店的崛起建立的中央厨房模式,产品以料包为主;第三代供应链则是以“自然的美味”为理念、标准化为手段,追求如何为顾客创造更极致、更新鲜、更健康的味道。

为此,巴奴在全国建设了四个第三代供应链央厨基地,秉承着“能冷鲜不冷冻,能当天不隔夜,能天然不添加”的理念,坚持研发新品“爆款”,并把原本的100多个菜品,精简为30多个,突出“毛肚+12大爆品”的产品矩阵。

(来源:巴奴毛肚火锅官网)

配备了中央厨房和统一的底料加工厂,火锅即可轻松实现标准化,解决了中式正餐标准化困难的难题。

二、数字化:提升门店经营专业性

对于餐饮连锁企业来说,企业的数字化运营核心覆盖了数字化产品开发、数字化营销、数字化供应链、门店的智能选址、加盟商的智能管理等方面,这些层面将会是餐企制胜的决定性因素。

这一过程中,餐饮SaaS产品是非常重要的工具。

新一代一体化餐饮SaaS产品就是一般具备以下几大核心模块:会员营销、私域运营、员工管理、中央厨房、供应链管理、数据分析等。例如会员营销,是指结合数字化营销的玩法,面向会员进行个性化营销和服务;私域运营则是系统支持营销活动、会员服务、优惠券、红包、积分等花样营销玩法;供应链管理主要将供应链与财务、物流、仓储打通,并与前端的销售系统联动,精细化、动态化管理采购流程,降低采购成本。

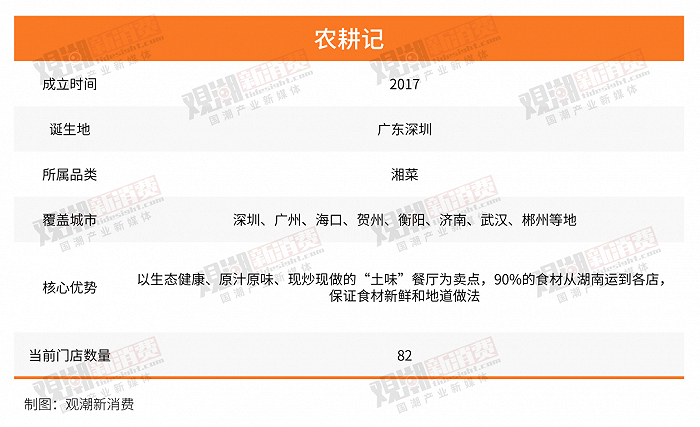

2017年成立的湘菜品牌农耕记,借助数字化方案的帮助,开启了效率革命,实现了在接单、分拣配货、复核等环节的效率提升,其中,分拣的效率提升30%左右。从以往单一的堂食模式向“堂食+外卖+半成品零售”模式转变,并搭载盒马、直播平台等推动半成品零售业务。

(来源:农耕记官网)

数字化进程的快速发展为中式正餐连锁化赋能。门店数量快速扩张的背景下,一套适合餐饮品牌自身组织运营体系的数字化系统,可以从职能支撑到生产运营到战略决策的方方面面中为品牌提供便利。

三、单品类:为可复制、快速扩张奠定基础

正如繁杂的信息会分散我们的注意力,过多的SKU也会让食客们无所适从,相比之下,餐饮细分趋势下诞生的各种单品店就迎来了属于自己的机遇。选择接受度高、地域特色强的单一品类进军中式正餐赛道,成为很多餐饮品牌的策略。

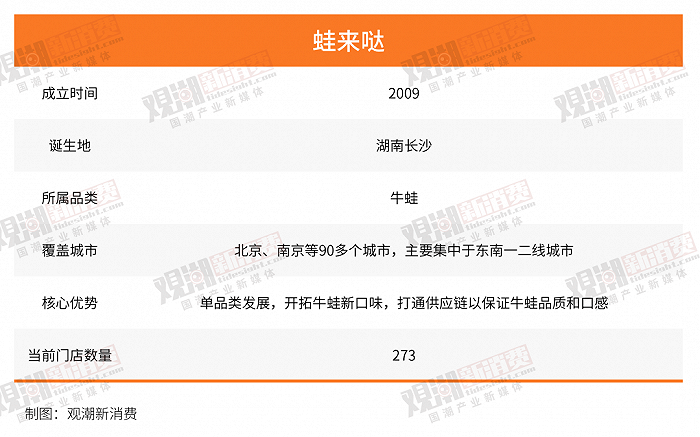

诞生于湖南长沙的牛蛙品牌蛙来哒,开创了牛蛙餐饮赛道,将新颖的牛蛙品类优势放大,聚焦单品类,持续领跑牛蛙品类赛道。据红餐网数据,截至2023年4月21日,旗下已有门店273家,遍布全国90多个城市。

据了解,蛙来哒提出了“1+N”的产品迭代逻辑,即以牛蛙为基础,不断丰富多种口味。如今,蛙来哒不仅有紫苏味蛙锅和香辣味蛙锅等经典原创产品,同时还率先研发出12种口味的牛蛙产品,且每年都有2-3款口味蛙锅进行口味升级。

同时,蛙来哒在上游养殖端搭建起了牛蛙生态养殖建设。据了解,牛蛙的退药期大约在25-30天,而蛙来哒会提前两个月开始管理牛蛙基地,每15天检测一次,只有经过数轮检测合格的牛蛙才能捕捞。此外,蛙来哒企业内部也有一套完整的适配安全管理体系。从上游塘头捕捞、物流配送、门店入库层层把关,通过专人专项实现精细化系统化管理,保证下游食品安全。2022年,蛙来哒的牛蛙原料安全合格率已经高达99%。

(来源:蛙来哒官网)

像蛙来哒这样以单品类进军餐饮业的品牌还有很多。一方面,聚焦大单品能够简化SKU,并通过品类标准化降低对厨师的依赖,同时加快出餐速度,提升翻台率。另一方面,在宣传策略上,强化大单品的餐厅更容易被消费者记住,在“不知道吃什么”的问题上直接给消费者提供一个选项,简化了“要吃什么”这件事的决策链路。

四、川菜:符合大众口味,因地创新,更易扩张

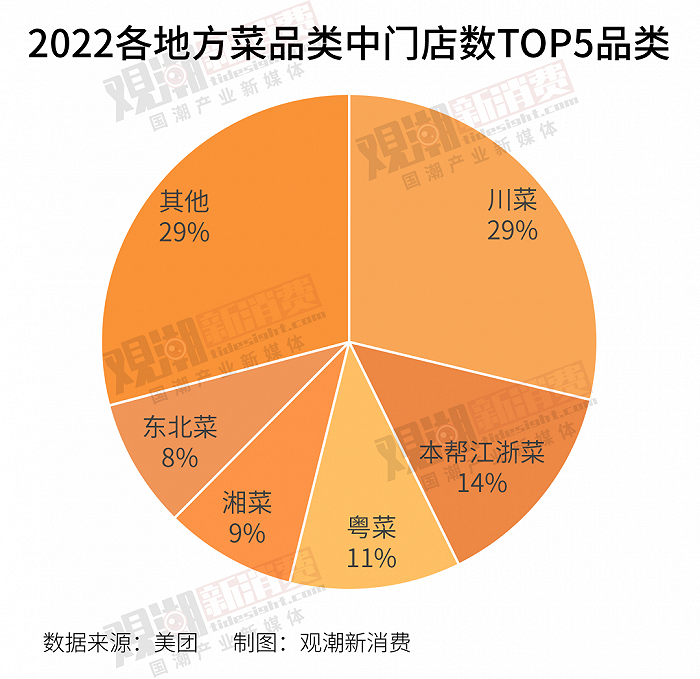

地方菜品类中的川菜占据了较大的市场份额。2022年川菜营业中门店数约32万家,远超其他菜系。从省份来看,川菜遍布全国,在四川、广东的门店数最多,其次是浙江、江苏、重庆地区。

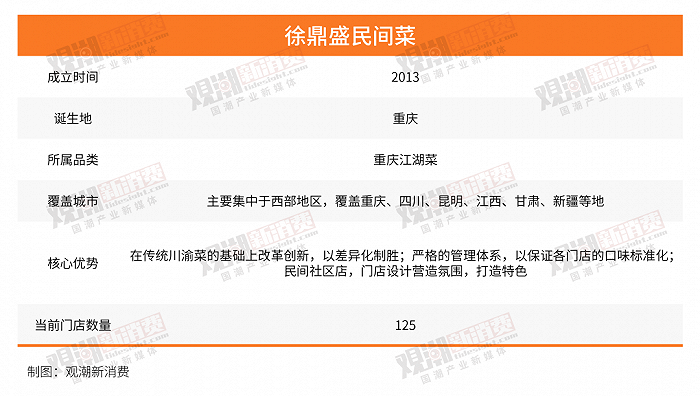

2013年,徐鼎盛民间菜创立于重庆。与传统意义上重麻重辣的川渝菜不同,徐鼎盛民间菜另辟蹊径,将传统菜式进行提炼改良,比如非遗菜品,也是徐鼎盛的招牌——鼎盛飞龙鱼,就是从川渝民间口味的糖醋脆皮鱼改良而来;鼎盛大刀肉是盐菜扣肉的升级版;鼎盛花椒骨则是借鉴民间风吹骨再以椒味入骨。这样的做法不仅获得了当地人的喜爱,也帮助徐鼎盛开辟了一条自己的路。

同时,徐鼎盛十分注重标准化。徐鼎盛有一整套严格的考核体系,比如每个门店的厨师长,在下店前必须接受一整套完整的培训,考核达到标准才能下店。除了厨师长,徐鼎盛的厨师团队无论直营店还是加盟店,大都是从内部提拔,以确保厨师熟知徐鼎盛全部80余道菜品的制作流程以及后厨规范。在徐鼎盛,不少操作台都是明档,即便不是明档的后厨,也可以让顾客参观,厨房门口挂着“4D厨房,欢迎参观”的牌子,只要让服务员联系厨房负责人,在厨房不忙的时候,都可以进入参观。

民间菜来自民间,徐鼎盛的门店几乎都集中在社区,其中不少门店,还单独拥有2-3层的小楼。这样的形象,和老百姓心目中的小酒楼非常吻合,而徐鼎盛60元左右的客单价也十分亲民。

(来源:徐鼎盛官网)

川菜走遍全国有以下几条路径:

1、拿来主义:融合其他菜系的经典菜,来增加本菜系的新鲜感和产品组合上的适口度等,如热辣川菜引入鲜甜粤味,让菜品组合口味丰富、浓淡相宜;

2、老菜改造:升级司空见惯的大众经典菜,在食材组合、盛器摆盘、产品命名上进行微创新,提升传统菜的价值感。例如鹅肝麻婆豆腐,就是将偏高档的鹅肝作为辅料加入菜品;

3、巧用口味:在传统菜品中增加如酸辣、藤椒等近年来颇受消费者欢迎的口味,例如极品藤椒海鲜汇等。

符合大众口味,因地创新,是川菜得以快速扩张的重要原因。

中餐连锁化发展的未来趋势

在中国餐饮高质量发展的浪潮下,越来越多的本土品牌成长起来。随着消费者的消费需求日益多元化,我们认为中餐连锁化呈现出以下的发展态势:

1、小而美的连锁模式。疫情期间,餐饮行业在毫无收入的情况下,依然要面临人工、租金、原材料等固定成本的支出,压力倍增。相比之下,小而美的连锁模式可以降低门店成本,增强运营效率,同时具有可复制性高、可控性强等特点,未来可能会成为主流模式;

2、品牌力制胜。如今餐饮企业已经进入品牌时代。对于现在的餐企不仅要做好产品、做好服务,同时还要经营好品牌。品牌不仅是一个企业价值的体现,更是激烈的市场竞争中凸显差异化的符号。因此,当下企业要持续不断地去培育打造自身的品牌;

3、加盟店有利于规模化。由于早期市场的乱象,比如有的公司利用信息差伪造高端品牌开放加盟,在赚取加盟费和材料费后快速离场等,加盟的扩张模式被很多人误解。然而随着现在互联网的普及和各项规定的出台,虚假信息传播的可能性被大大降低,加盟市场也在变得越来越规范。加盟成为越来越多连锁餐企实现规模化的必经之路。

4、挖掘新增长曲线。不仅聚焦于门店餐饮本身,中式餐企们一直在探索发展的各种可能性。其中包括多品牌发展,入局其他赛道,例如预制菜、茶饮等,从超出门店之外的发展中寻找新突破。

评论