文|听筒Tech 小听

编辑|一言

美东时间7月19日盘后,美股公司特斯拉(TSLA.US)公布了2023财年第二季度财报。

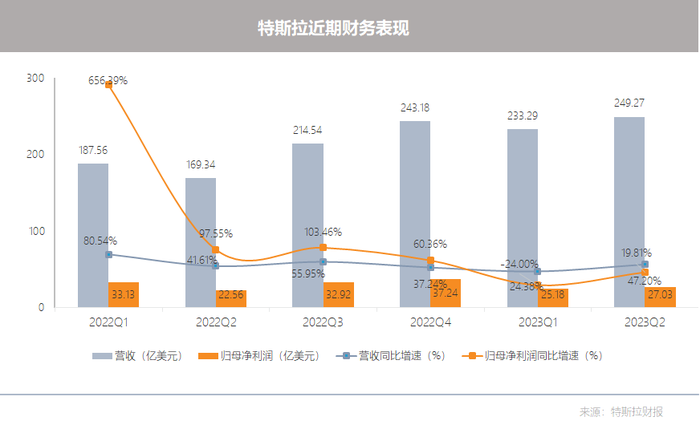

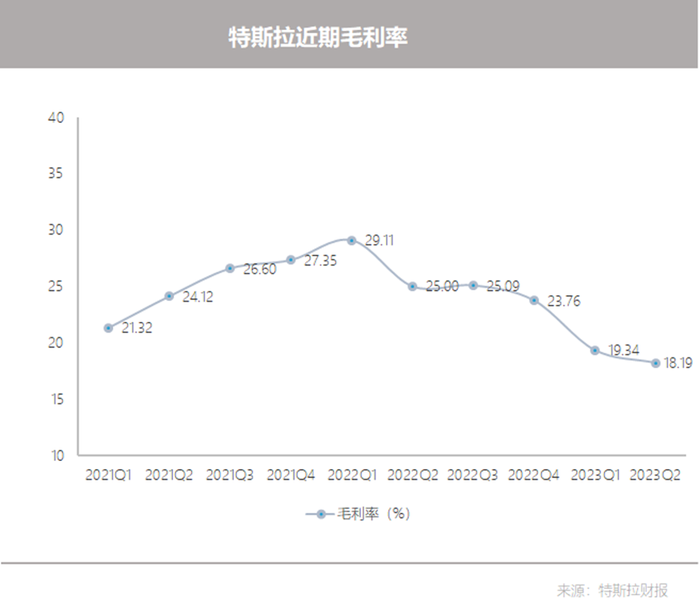

财报显示,特斯拉二季度营收达249.27亿美元,同比增长47.20%,高于市场预期的245.1亿美元;净利润(GAAP)为27.03亿美元,同比增长19.81%,高于市场预期的23.9亿美元;自由现金流为10.1亿美元,市场预期为21.8亿美元;毛利率从一季度的19.34%降至18.19%,市场预期为18.8%。

这是一份创下单季度最高生产、交付和营收纪录的财报,但也是特斯拉毛利率最低的一个季度。

受此消息影响,特斯拉盘后股价跳水4.19%,截至北京时间7月21日美股收盘,特斯拉报收262.90美元/股,下跌9.74%,当前市值8333亿美元。而在此之前,特斯拉股价一直呈上涨趋势,自5月底以来,特斯拉累计上涨超过55%,公司股价一度超过300美元/股。

特斯拉股价走势/听筒Tech截图

但长期以来,特斯拉的股价一直以来都被认为是难预测的。尽管特斯拉在汽车制造领域的表现已经引起了广泛的认可,但其股价涨幅远远超出了基本面因素所能解释的范畴。

而在不少业内人士看来,尽管特斯拉财报“看上去很美”,但其背后却“暗流涌动”,如越来越低的毛利率和不及预期的现金流,都无不影射着特斯拉暗藏的危机:这家“科技巨头”,是时候寻找真正的突破点了。

薄利带来的多销

特斯拉依旧是赚钱的。

财报显示,今年第二季度,特斯拉营业收入为249.27亿美元,同比增长47.20%,几乎是一季度同比增速24.38%的两倍,高于分析师预期。

聚焦到具体的业务表现上:

汽车业务营收为212.68亿美元,较上年同期的146.02亿美元增长46%;

能源发电和存储营收为15.09亿美元,较上年同期的8.66亿美元增长74%;

服务和其他业务营收为21.50亿美元,较上年同期的14.66亿美元增长47%。

只是,特斯拉的这波营收增速来自于主动降价带来的“薄利多销”。今年以来,特斯拉展开牺牲利润换产量的战略,开始频繁价格调整。而这一战略显然是有效的,财报数据显示,主动降价让特斯拉二季度销量增长超八成并拉动营收增长。

不过,特斯拉开始越来越不赚钱了。由于二季度降价及加大折扣减少库存,特斯拉毛利率再度失守,按通用会计准则(GAAP),特斯拉毛利率降至18.19%,为16个季度来最低水平。

事实上,翻阅特斯拉的财报能看到,自2015年Model S和Model X交付规模开始提升后,特斯拉汽车销售毛利率鲜少出现低于18%的情况。据统计,只有2018年第二季度毛利率(16.5%)和2019年第四季度(17.7%)两个季度如此。

赚钱难将持续

毛利率走低的原因,在于挣得少、花得多。

一方面,特斯拉主动让价,希望通过降低产品价格去减少库存,这让产品的毛利率变低。

7月19日,马斯克再次表示,“我认为牺牲利润率来生产更多汽车是有意义的。”而持有特斯拉股票的Globalt Investments投资组合经理Thomas Martin指出,“特斯拉试图把价格定得合理,以便刺激消费者对这些车辆的需求,然后特斯拉希望尽可能高效地运营工厂……他们不想积压库存。”

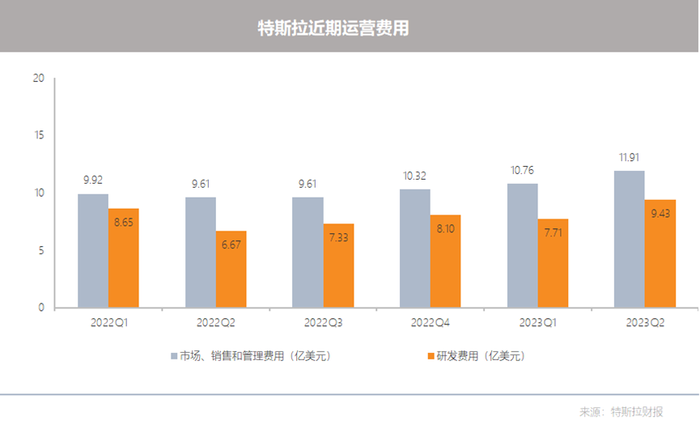

另一方面,为了维持人工智能项目和4680电池的生产增长,特斯拉的运营费用在本季度有所增加。

支出方面,特斯拉第二季度运营支出为21.34亿美元,与去年同期的17.70亿美元相比增长21%。其中,特斯拉第二季度的研发支出为9.43亿美元,去年同期为6.67亿美元,而上一季度为7.71亿美元。

在财报中,特斯拉指出,其研发支出重点是“处于人工智能开发的最前沿”,将持续增加在FSD、Optimus和Dojo等人工智能项目的支出。

这也意味着,特斯拉的这波赚钱难在短期内或很难摆脱,未来毛利率还可能进一步走低。

当前,华尔街大行普遍认为,特斯拉利润率将在未来1-2个季度触底,2024财年才开始回升。照此趋势来看,特斯拉的毛利率守卫战还将持续下去。尽管如此,马斯克仍然在财报会上表示,如果宏观经济环境不稳定,特斯拉还会继续进行降价。

问题不止一个

特斯拉“价格战”带来的后遗症越来越显现。仔细来看,在毛利率走低的同时,这家汽车制造商面临的挑战还更多。

首先,主营汽车业务库存日益庞大。

该公司表示,目前全球库存可供使用16天,高于上季度的15天和上年同期的4天。这还是在几个月的降价之后的情况——在此期间,特斯拉一些畅销的车型降价幅度高达30%,而特斯拉还为消费者提供了免费充电等优惠。

财报数据显示,特斯拉第二季度交付了46.614万辆电动汽车,生产了47.97万辆。去年第二季度,特斯拉交付了25.5辆汽车,今年第一季度交付了42.3万辆汽车。

马斯克表示,尽管由于“夏季停产”导致第三季度产量放缓,但该公司仍有望在2023年实现产量同比增长约50%,达到约180万辆,市场预期为190万辆。

“很明显,他们在很大程度上也是一家汽车公司,与其他制造商有相同的供应链和同样的需求压力。Model 3和Model Y的设计已经有三到六年时间,库存甚至越来越多,而且需求似乎真的已经达到饱和。”投资银行家维塔利 戈洛姆说道。

ITBEAR科技资讯也显示,这是特斯拉历史上交付量最多的季度,比去年同期增长了83%。然而,特斯拉销量比本季度产量减少了13560辆,销量增长了10%。这也加剧了年初的库存过剩问题。

其次,一直为马斯克所倡导的自动驾驶业务目前仍无实质性进展。特斯拉认为要实现大规模的车辆自动驾驶,需要四大技术支柱:超大型真实世界数据库、神经网络训练、车辆硬件和车辆软件。不过,截至目前特斯拉尚处于开发每一个支柱的阶段。

再有,特斯拉这个超级巨头,现金流开始不及市场预期的一半。

财报数据显示,二季度特斯拉自由现金流10.05亿美元,同比增长62%,虽然较一季度创两年新低的4.41亿美元大幅回升,约一季度自由现金流的2.3倍,但还远不及分析师预期的21.8亿美元,不到分析师预期的一半。

更让人头疼的是,特斯拉这一汽车公司未来发展的关键超级工厂进展不达预期。

7月初,首辆Cybertruck量产皮卡已经在美国得州超级工厂下线,其量产进度再度被大众关注。

然而,在本次财报电话会上,马斯克仍未能披露Cybertruck 的具体交付日期,依旧“画饼”表示明年量产Cybertruck,在今年晚些时候开启交付,并称Cybertruck“将包含大量技术”、“产量难以预测”。

而此前,特斯拉重金投入的柏林&德克萨斯州工厂也被爆出产量远不及预期;另据第一财经表示,特斯拉在上海工厂已接近满负荷运行,预计该厂几个月后的周产量不会有实质性的增长率。

评论