文|文娱商业观察 阿木

834795100元。

7月25日晚,芒果超媒发公告称,公司拟以自有资金现金收购公司控股股东芒果传媒持有的湖南金鹰卡通传媒有限公司(以下简称金鹰卡通)100%股权,交易价格约为8.35亿元。

同时,在公告的《补偿协议》中,芒果传媒还承诺了接下来三年金鹰卡通的业绩对赌,金鹰卡通在2023年至2025年的净利润分别不低于4625.38万元、5414.25万元和5969.47万元,合计约1.6亿元。若对赌不达标,芒果传媒需给予芒果超媒现金补偿。

本为“一奶同胞”的芒果超媒和芒果传媒,为何要来这一出收购的戏份?这份对赌条约对于金鹰卡通说,KPI的压力究竟有多大?完成高价收购之后,芒果超媒是带领金鹰卡通“新瓶装旧酒”,还是实现“二次起飞”?

“一奶同胞”,芒果超媒为什么买金鹰卡通?

如果想要深入了解这一收购流程,必须要先理清芒果超媒、芒果传媒、金鹰卡通这三者之间的关系。

在公告中显示,“基于芒果超媒战略发展及业务布局的需要,芒果超媒拟以自有资金现金收购公司控股股东芒果传媒有限公司持有的湖南金鹰卡通传媒有限公司100%股权。”

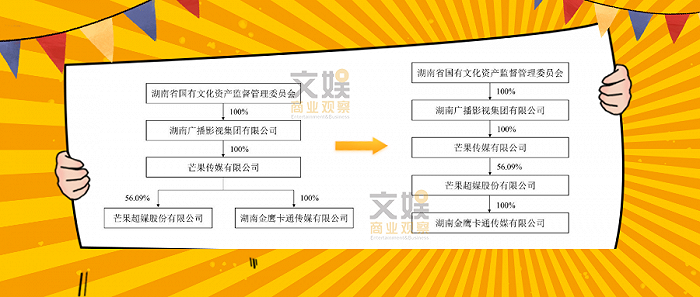

在收购之前,金鹰卡通是芒果传媒100%控股的,而芒果传媒持有芒果超媒56.09%股份,是芒果超媒的控股股东。在收购之后,金鹰卡通属于是芒果超媒的全资子公司,而芒果传媒持有芒果超媒的股权不变。因此,这次的交椅构成“关联交易”,而不构成“重组上市”。

首先来说芒果传媒。芒果传媒有限公司是湖南广播电视台下属二级单位,是湖南广播电视台在2010年挂牌成立的市场主体,旗下包含有芒果超媒股份有限公司、芒果创意投资管理有限公司、湖南金鹰卡通传媒有限公司、湖南芒果幻视科技有限公司、湖南芒果无际科技有限公司、湖南快乐通宝小额贷款有限公司,因此,从原来的定位上,芒果超媒与金鹰卡通是平级的。

其次来说芒果超媒。芒果超媒原为创业板公司快乐购,实控人同样也是湖南广播电视台,是专门做电视购物的。2018上半年,快乐购以发行股份的方式,作价115.5亿收购快乐阳光、天娱传媒、芒果影视、芒果娱乐和芒果互娱等5家公司,完成资产重组。整体可以理解为,湖南广电借助快乐购这个上市公司,把其他资产一次性注入,形成以视频网站芒果TV为核心,附加从新媒体平台运营到内容制作、艺人经纪、IP运营的完整产业链条的整体上市。

而之所以进行这一轮收购,简单的说是“基于芒果超媒战略发展及业务布局的需要”,具体来讲可以分为三个方面:

其一,本次收购完成以后,依托新媒体平台芒果TV“一云多屏”多牌照、全终端覆盖优势,将使得金鹰卡通公司高质量的青少儿节目供给,触达更多用户,覆盖更大范围的人群。

其二,本次收购,是芒果超媒推进媒体深度融合发展的重要举措,构建起更具价值引领的全媒体传播生态,激发更多的产业活力和动能。

其三,本次收购有助于芒果超媒完善内容领域的业务布局,巩固用户基础,进一步夯实公司的核心竞争力,并为未来业务发展带来新的增长点。本次交易完成后,金鹰卡通作为芒果超媒的全资子公司,将纳入芒果超媒合并报表范围,进一步增强芒果超媒作为上市公司的盈利能力。

因此,芒果超媒收购金鹰卡通,既是让金鹰卡通的内容进行更多元化的传播,也是让芒果超媒的经营规模进一步扩大,二者业务深度互补,战略高度协同。

“高价回收”,芒果超媒和金鹰卡通怎么买卖?

芒果超媒与芒果传媒针对金鹰卡通的最终收购价为834795100元,这个价格究竟是怎么算出来的呢?

根据此前金鹰卡通的营收状况,通过收益法、市场法等规则对于金鹰卡通出具了《资产评估报告》。采用收益法得出的评估结果83,479.51万元,采用市场法得出的评估结果101,619.09万元,市场法评估结果比收益法评估结果高18,139.58万元,差异比例是21.73%,最终以收益法评估结论更为完整、合理,作为最终评估结论。

而根据收益法的预算,必须要考虑到金鹰卡通目前的盈利状况。当前,金鹰卡通盈利状况良好,其在经营领域类具有较强的竞争优势。根据公告中协议显示,在2021年和2022年,金鹰卡通的营收分别为4.52亿元、2.73亿元,净利润分别为6091.95万元、4699.05万元。

值得一提的是,在本次收购中,芒果超媒和芒果传媒就金鹰卡通在未来三年的业绩营收状况签订了《芒果超媒股份有限公司与芒果传媒有限公司关于现金购买资产之盈利预测补偿协议》。

根据协议显示,芒果传媒承诺,金鹰卡通在2023年度净利润不低于4625.38万元,在2024年度净利润不低于5414.25万元,在2025年度净利润不低于5969.47万元。

整体而言,三年差不多1.6亿的净利润,对于金鹰卡通来说KPI压力还是不小的。除了2023年净利润要求低于2022年实际净利润,其余两年还是处于金鹰卡通2021年顶峰时净利润和2022年下滑后净利润的中间。

而这一净利润对赌,也表明了金鹰卡通在被芒果超媒收购后,整体对于自身经营净利润稳步提升的决心和勇气。

“二次起飞”,芒果超媒能否带动金鹰卡通?

金鹰卡通的内容该如何与芒果超媒进行深度融合,这成为了收购后迫需解决的问题。

金鹰卡通公司成立于 2004 年,是湖南广电旗下专业的青少儿内容制作公司,并凭借对内容市场的深刻理解、优秀的内容创作能力和深厚的优质 IP 积累,纵向拓展至线下活动与乐园运营、衍生品开发与销售等产业板块。

针对其目前的业务方向,芒果超媒旗下多个板块均可与金鹰卡通进行结合,共同创造新的内容产出和经济营收。

一方面,芒果超媒拥有芒果TV这一视频平台,金鹰卡通在动画片、综艺、大型晚会等青少儿节目领域也拥有丰富的制作经验,因此,二者在互联网视频业务和娱乐内容制作上均可很好的结合。

金鹰卡通自成立以来,成为了全国第一家高清卡通卫视,先后制作了《麦咭和他的朋友们》、《中国新声代》、《23 号牛乃唐》、《玩名堂》等。

目前在芒果TV平台中,金鹰卡通多个制作内容均已登陆,包括像《疯狂的麦咭》《爱上幼儿园》《王牌育儿师》《三孩来了》《嘭!发射》等均已上线芒果TV少儿频道。

另一方面,芒果超媒近两年重点发力以小芒电商业务为主的内容电商,也在进一步涉足IP衍生开发及实景娱乐,而金鹰卡通在线下活动与乐园运营、衍生品开发与销售上都具有充足的经验,二者可以在IP衍生开发及实景娱乐上进行高度融合。

经过长年累月的积累,金鹰卡通公司凭借广受欢迎的 IP 资源与长期、丰富的活动组织经验,成功举办了一系列线下主题活动;并通过运营经验输出的轻资产模式,与多个乐园达成合作,构建了稳定的乐园运营业务模式。

同时,在衍生品开发与销售方面,金鹰卡通公司将牛乃唐、麦咭等自有 IP 与箱包、文创产品等多个 SKU 相融合,打造了丰富的 IP*SKU 产品矩阵。

回归到平台定位上来看,根据此前数据显示,芒果TV目前用户性别结构以女性为主,占比76%;24岁以下年轻用户占比38.8%,在主流视频平台中占比较高。无论是年轻化,还是女性化,均与少儿题材具有紧密关联,形成了天然相契合的用户画像构成。

整体上来看,芒果超媒收购金鹰卡通,既是一场组织架构的深度融合优化,也是一场内容生产的定位方向调整。芒果超媒的这场“少儿生意经”已经敲响,至于能否带领金鹰卡通起飞,这就要看接下来二者的“结晶”了。

评论