文|手游矩阵

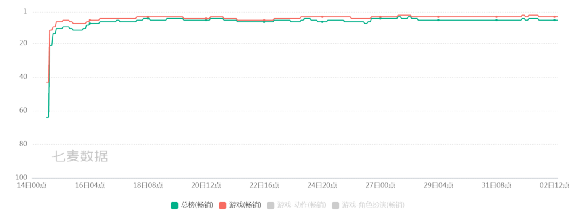

今年的暑期档竞争惨烈,7月游戏大混战,最终冲杀出来的是朝夕光年自研的《晶核》。游戏自7月14日上线后稳居畅销榜前五,可谓梦幻开局。

不过在舆论场上,《晶核》却显得比较低调,尤其不像某些二次元游戏那样即使营收并不高也能刺激社区玩家持续讨论。这种现象既说明了《晶核》并非是典型的二次元游戏,也说明朝夕光年的发行策略并非针对二次元搞话题营销。

从结果来看,《晶核》的目标用户不是二次元,而是《地下城勇士》(DNF)的目标群体。可以说,今年的二次元大战给《晶核》打了掩护,让它有机会披件二次元的外衣暗度陈仓,偷了DNF的家。

自称不是二次元

从进入游戏选人开始,玩家就能感受到《晶核》很不二次元的一面。

《晶核》选人只有几大职业可选,角色以及对应的装备技能都是围绕职业构建。游戏的付费点也落在装备打造、材料获取等方面,刺激付费点落在PVP与团战上,而并非是二游常见的周期性抽卡卖角色“为爱付费”。

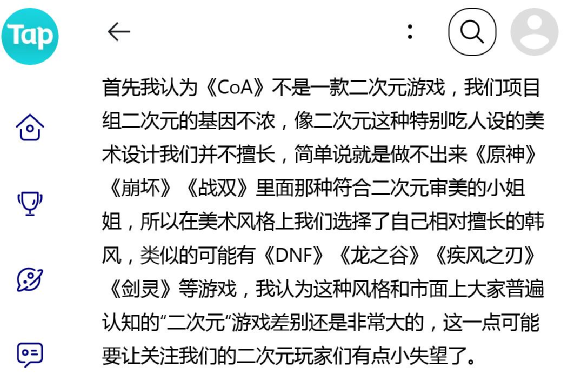

这套设计显然是对标更早的一批网游如《地下城勇士》《龙之谷》《斩魂》《疾风之刃》等等。《晶核》制作人在TapTap上发帖就提到过有参考以上游戏,并强调团队并没有能力做米哈游那样的二次元游戏,只想做一款动作手游。

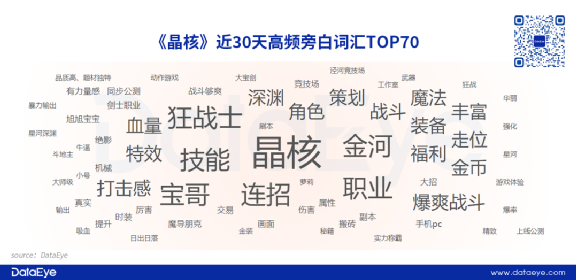

游戏在宣发上走的也是“弱化二次元,突出DNF-like”道路。据点点数据针对游戏宣发期关键词的统计可以看到,在众多关键词中强调更多的是“技能酷炫”“打击感”等动作游戏标签,而几乎没有推二次元相关的词汇。

游戏在宣发模式上也着重强调了自己与DNF的强关联性。邀请到旭旭宝宝等高度关联DNF的游戏主播代言,在代言人选择上打出一波“中年人组合拳”。其定位的目标用户可以说非常明确。

而在买量投放方面,朝夕光年也逐渐告别“大力出奇迹”的粗放模式,转而以获取目标用户为首要目标。在《晶核》项目上,游戏的素材投放量十分克制,合作的游戏主播也以更经济的中腰部主播为主。这些措施都体现出字节系游戏发行也走在降本增效的道路上,狠狠控制成本、提高转化率。

虽然《晶核》自称不是二次元,但游戏上线正赶上今年二次元游戏的一波爆发。《晶核》自然也不介意被媒体罗列在二游列表上,要是能借此抓一点二次元玩家的漏网之鱼,也是极好的。但从宣发策略来看,《晶核》用户的主体并不是二次元,而是包含大量高龄的“沉默用户群体”。这让游戏产生了类似6月《巅峰极速》式的状况:讨论不多,营收大涨。

不卖角色卖动作

的确,过去几年出现了《崩坏3》《战双帕弥什》等几款成功的二次元动作游戏。3D化的“纸片人”让国产二游完成了一次技术美术层面的进化,一时引领潮流。

成功的案例让业界产生一种判断,认为卖角色的二次元动作游戏大有可为,促使许多厂商跟进立项。但若把《晶核》看作是这一立项大潮下的产物,可能就分析不到它成功的原因了。上文已经说到,《晶核》在商业模式上与二游很不同。

动作二游的核心卖点是角色,动作设计都是为体现角色的性格个性而服务的,是角色设计的一部分,就如同角色的衣着服饰一样。为此动作二游普遍不做PVP以及排行榜团战等游戏内容,为的就是给设计师更大的自由空间去设计角色的动作,避免受到平衡性调整等因素的掣肘。

相比之下,《晶核》的商业模式更传统。其职业技能装备围绕PVP等高对抗性玩法设计。有趣耐玩的PVE内容支撑低氪度玩家的娱乐体验,并为高氪度玩家打造装备提供素材资源。所以,游戏的整个经济系统就建立在这两个基础之上。

1,游戏本身耐玩。

2,自由的交易系统。

“搬砖”是这类高PK游戏留存低氪度玩家的重要手段。不要小看“玩游戏挣钱”的套路,不可否认,这本身就是某些低氪玩家的游戏乐趣之一。而低氪玩家的基数足够大,就能支撑金字塔顶的高氪玩家持续付费。

这套模型,是经历了DNF等网游多次验证的。其最大的难点有二,一是如何将游戏的日常玩法做得真正“好玩”,二是如何让游戏的经济系统不因为外挂或工作室而崩溃。

DNF已经告诉大家,前者的解法就是一定要做“动作游戏”,而后者,就是各家运营厂商各凭本事了。而事实上,再是好玩的基础玩法也需要运营方持续更新才能保持玩家活力,这就要看团队的持续开发能力了。

由此可见,《晶核》选择的这条赛道,并不是开局决定成败,而是要通过时间才能证明的。所以《晶核》的考验其实才刚刚开始。在运营上,朝夕光年到底能有何表现需要时间观察。在玩法上,3D版的DNF也依然还没有被市场验证过。《晶核》作为第一个吃到红得的人,也同时承担起了为品类试错的风险。

3D+DNF-like,毒瘤还是蓝海?

《晶核》上线的商业成绩,证明了DNF-like游戏的市场空白,远比想象中更大。这个市场空白的形成,最主要的原因,还是“正主”腾讯的DNF手游迟迟没有上线导致的。

DNF手游,无疑是腾讯手中最后的“端转手”大招,但游戏不知为何迟迟没有上线。今年腾讯的两场游戏发布会甚至都没提到DNF手游,可见游戏在今年上线的可能性也很小。

DNF不上线给了众多同类游戏分食蛋糕的机会。然而从端游时代开始,DNF就像一个诅咒,看似画面简陋玩法复古的它,愣是送走了一个又一个模仿它的游戏,无论是国内同行还是韩国同行,概莫能外,简直有了一点“学我者生,似我者死”的境界。

同行们无法撼动DNF在2D横版卷轴游戏上的地位,就转换思路做起“3D版DNF-like”弯道突围,出现了《龙之谷》《疾风之刃》等游戏。前者交由当年盛大代理一度与DNF打得有来有回,在2014年还推出过动画电影。

但最终这些游戏还是慢慢走向衰落,只有“800万勇士”的DNF一路活了下来。

到了手游时代,“DNF诅咒”却由于正版手游迟迟没有出场而成了某种红利。开启国内手游元年的首个月流水破亿爆款《街机三国》就是一个横版动作手游。此后横版动作手游不断出现,虽然生命周期大多不长,但并不妨碍相关公司大赚一笔。

2018年出现了一款名为《阿拉德之怒》的手游被腾讯以侵权告上法庭。游戏流水由于庭审而曝光,两年多总流水超过12亿。DNF巨大的IP号召力也由此可见一斑。

面对市场空白,腾讯自己当然也没有闲着。由魔方工作室群推出的《火影忍者OL》靠着火影IP与横版动作玩法结合,至今保持在年流水20亿级别的体量,吊打许多二次元游戏。

同时,腾讯也把当年竞争对手的游戏代理了一个遍,比如《龙之谷》手游、《龙之谷2》都是交由腾讯代理的。

此外,腾讯还想借火影成功的经验复制成功,先后合作发行了银汉的《拳皇命运》,乐道的《侍魂:胧月传说》等动作手游。

凑巧的是,《晶核》作为朝夕光年位于北京的“绿洲计划”拿出的自研重度项目,其部分团队成员正是来自于《侍魂:胧月传说》。

绿洲计划早在2019年立项,由当时从完美世界跳槽的王奎武主导。而研发《胧月传说》的乐道团队本身就属于完美系公司,两方合流也属于顺理成章。巧合的是,就在《晶核》上线五天之后,《胧月传说》发布了游戏停运的公告。

《晶核》最早于2021年的虚幻引擎大会上曝光,本来预计准备更早上线,只是由于疫情和版号原因才拖到了2023年。没成想2023年成了二次元大战的一年,《晶核》也乐得借此机会将自己打扮成二游的样子,为它真正的宣发目标打掩护。而DNF手游今年依然没有上线,更是让《晶核》可以敞开了吸量冲了一波业绩。

不过在《晶核》之前,市面上并没有特别成功的3D-DNF-like产品出现,(《崩坏》等二游不算此列,上面已分析)。尤其在《龙之谷》等手游市场表现相继失利之后,市场一度判断3D-DNF-like并没有足够的群众基础。

韩国正主的几个DNF相关的IP衍生3D游戏也都处于难产状态。Project BBQ没了消息,OVERKILL还没上线,DUEL是对战类型,最新的Project AK则准备走“魂-like”路线而不再是做3D版DNF。

国外如此,国内也差不多。这几年腾讯在3D动作游戏上的投入也比较谨慎。毕竟中国游戏市场无论玩家手机硬件的平均配置还是玩家的平均游戏时长都低于韩国,腾讯可能也判断市场并没有准备好。但没有想到的是《晶核》的出现打了大家的脸,证明了3D动作游戏足以在畅销榜前列占有一个位置。

当然,正如上面已经分析过的,首月的成绩只能说为《晶核》开了一个好头,却不能说是游戏真的站住了。作为一款DNF-like游戏(尤其是经济系统上),接下来的持续运营与版本迭代才是真正考验游戏团队的开始。而3D化之后的动作游戏到底耐不耐玩,能留存下多少用户,也同样要经受时间的考验。

无论如何,《晶核》的确是吃到了没有同类竞品的红利,还靠着天降的二次元标签意外吸了一波流量,有了一个梦幻开局。一款重度自研游戏做到这个程度,的确能让朝夕光年一扫此前阴霾了。

但《晶核》能否成为如“三战之于阿里”那样的公司核心资产,还有待时间的验证。如果能够做到,那朝夕光年算是借此证明了自己的技高一筹。毕竟《晶核》可是一款无IP的原创产品,没有任何IP加成而冲入并稳坐畅销榜前10的游戏,已经很久没有出现过了。

若真如此,那这将是腾讯未来DNF手游的一大劲敌。

评论