文|马上赢情报站

一、风乍起,吹皱一池春水?

经济复苏后的首个夏天悄然到来。在气温连连突破新高的同时,饮料行业也迎来了期盼已久的旺季。

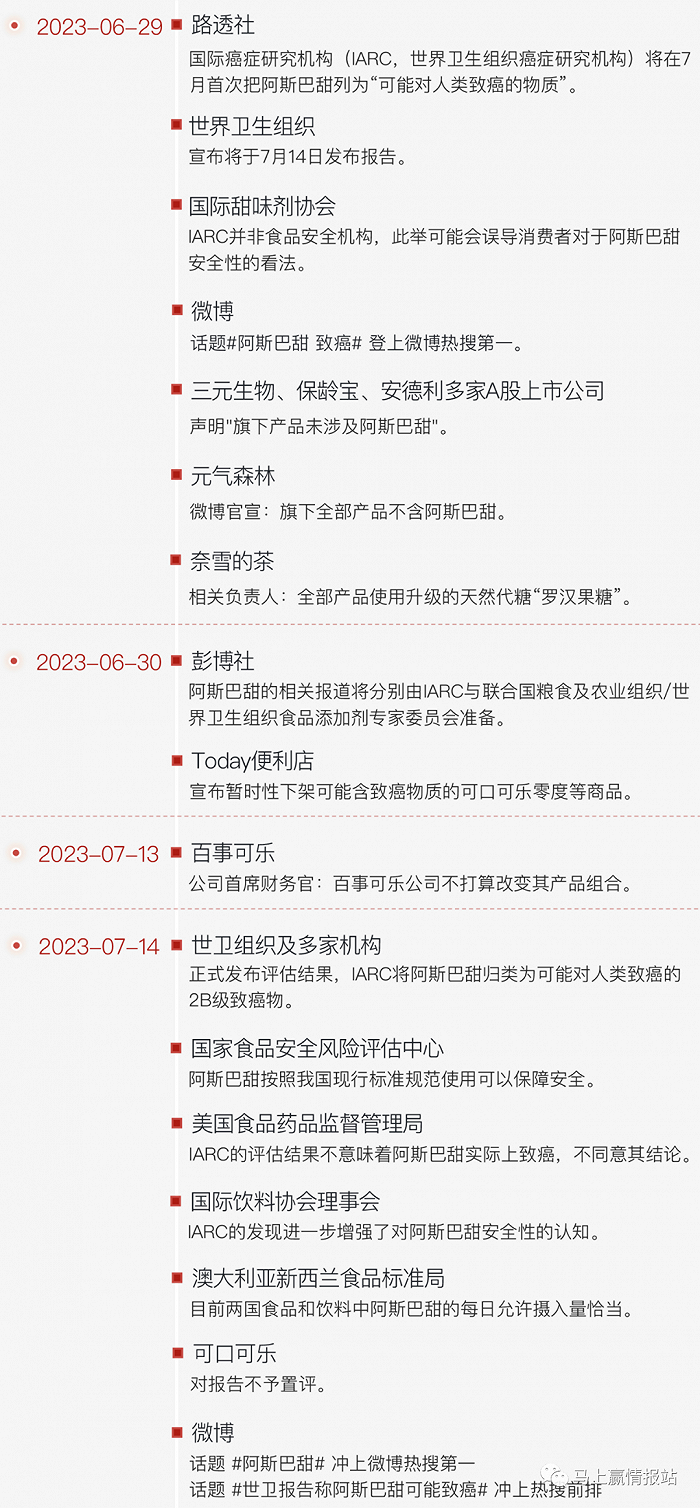

然而6月29日,路透社的一篇报道率先打破了这份平静与期待,“阿斯巴甜或被列为致癌物”的消息迅速在全球掀起轩然大波。阿斯巴甜作为一种重要、历史悠久的人工甜味剂,最为人们所熟知产品是零度可乐,并在诸多其他饮料、糕点、冰激凌、奶粉等食品饮料中发挥着举足轻重的作用。

目前,“阿斯巴甜疑致癌”风波刚刚满月,热度虽然渐渐褪去,但却留下许多未解之谜。消费者最大的疑虑是:阿斯巴甜还能不能吃?从业者的疑虑则是:“世界级”舆情之后,是否会对产品的销售与格局产生改变?配料表中写着“阿斯巴甜”的产品未来又将何去何从?

在风波满月之际,马上赢情报站对整个事件时间线进行了梳理,并依托于全国线下零售监测网络,并基于样本门店的POS数据及在线下的不同业态的销售表现,以阿斯巴甜的样板产品零度可乐、经典可乐,及与阿斯巴甜强相关的某款神秘产品为例,通过热点省市地区的分析,还原这场世界级舆论风波对旺季产品销售的影响。

总结一句话结论:「阿斯巴甜风波」对生意造成的短期影响或会逐渐消退,但给甜味剂概念及其相关产品带来的阴霾或将长期延续,更好甜味剂的追求与升级或将成为未来存量竞争的关键。

二、事件时间线还原

此后,各大相关方并未再给出其他回应,但在社交平台上,大众对于阿斯巴甜"疑致癌"的讨论仍未散去——他们不仅是舆论场中的讨论者,更是品牌方赖以为生的消费者。在讨论之余,消费者们如何用脚和钱包投票?

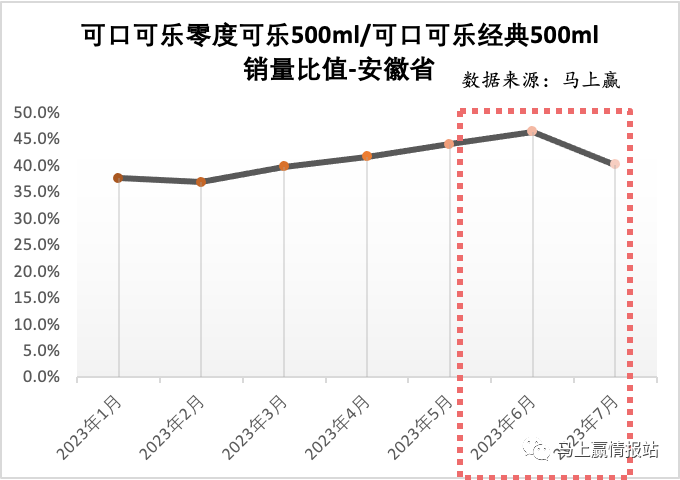

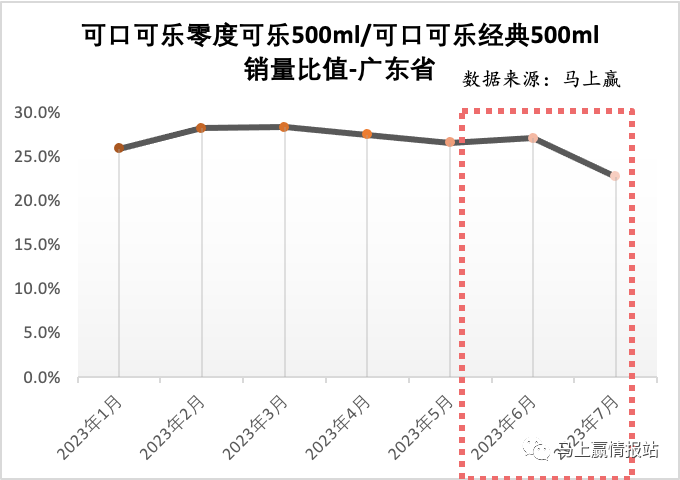

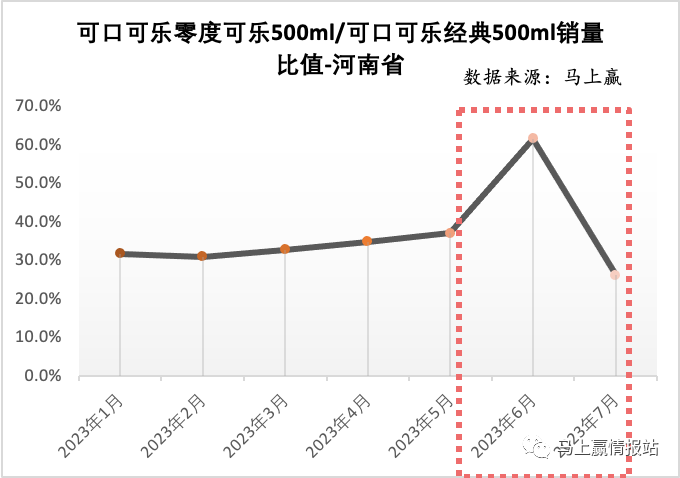

三、豫皖苏粤四省数据:可口可乐零度VS可口可乐经典

基于马上赢零售监测网络的数据,我们选取了饮料消费规模大,业态相对成熟的豫皖苏粤四省作为数据来源。数据时间周期为2023年1月-7月,下图中的数据公式为可口可乐零度无糖可乐-500ml-PET塑料瓶装的销量/可口可乐经典可乐-500ml-PET塑料瓶装的销量,并以百分比呈现。

数据可见,在安徽、广东、河南、江苏四省中,7月环比6月零度可乐产品相比可口可乐经典产品,都有显著的下降。其中,河南省零度可乐销售情况下滑尤其严重,从比值60%直接在一个月内滑落至25%左右;江苏、广东两省零度可乐/经典可乐的比值也纷纷跌破30%;四省中销售比值在7月后最高的是安徽省,现跌落至40%左右,但仅相当于该省3月时的水平,在夏季旺季看来略显惨淡。在四省的数据趋势中,原本均现平稳或上升的趋势均被突然来袭的阿斯巴甜事件截断。

四、阿斯巴甜“失火”,谁会受益?

6月29日傍晚,在“阿斯巴甜疑致癌”风波还未完全引爆讨论时,元气森林就率先在官方微博发出声明:元气森林全线产品不含阿斯巴甜。元气森林曾开创性地使用天然甜味剂赤藓糖醇,其气泡水系列产品也因使用甜味剂,让“0糖0脂0卡”概念红极一时,对甜味剂自然也有着更多的敏感性。

在官宣0阿斯巴甜后,元气森林同步迅速在各大电商旗舰店更新了以"0阿斯巴甜"为产品核心利益点的商品详情页、店铺主页等,其于4月份发布的全新可乐味气泡水更是成为这次风波中,与传统以阿斯巴甜为核心原料的“无糖可乐”们正面竞争的主推产品。在系列气泡水的各处推广物料中,元气森林也同步加入了"0阿斯巴甜"的身影。在这些广宣物料中——“0阿斯巴甜”以大红色、爆炸式的贴图形式出现在广告中,视觉上的强调程度甚至超过其经典认知"0糖0脂0卡",可见对于这一风波带来的新的“利益点”的重视程度。

除广宣物料,元气森林更是将线上舆论场中的争端与对天然甜味剂的执著带到线下零售场景中。在各家超商货柜中,"0阿斯巴甜"的宣传物料被以各种形式张贴在显眼位置,元气森林甚至还以“加贴”的形式更新了其产品包装,在其招牌的无糖气泡水包装上,新增的"0阿斯巴甜"标识被以贴纸的方式加贴在"气"的上方,再次向消费者声明元气森林无添加阿斯巴甜。

4月下旬,元气森林曾推出其使用天然甜味剂的新品"元气森林全新可乐味气泡水",并希望该款产品能够与以阿斯巴甜为主要甜味剂并占据可乐味产品大部分市场份额的可口可乐与百事可乐的系列无糖产品进行竞争。在本次阿斯巴甜风波中,元气森林动作最早最快,通过豫皖苏粤四省的数据,我们也能看到其可乐味新品在市场份额上的成长与收获。

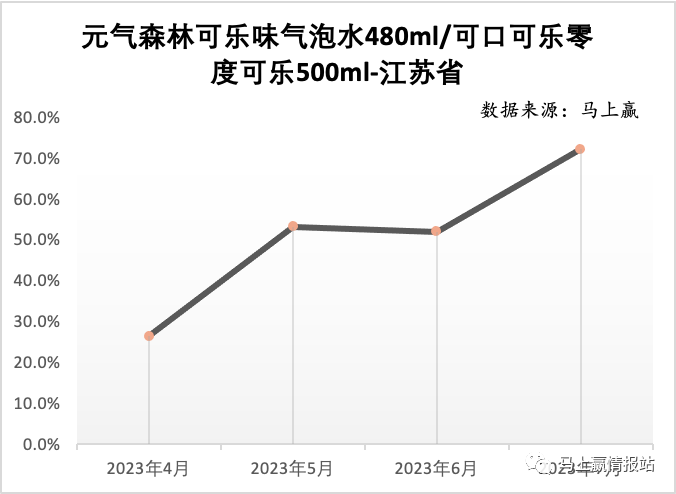

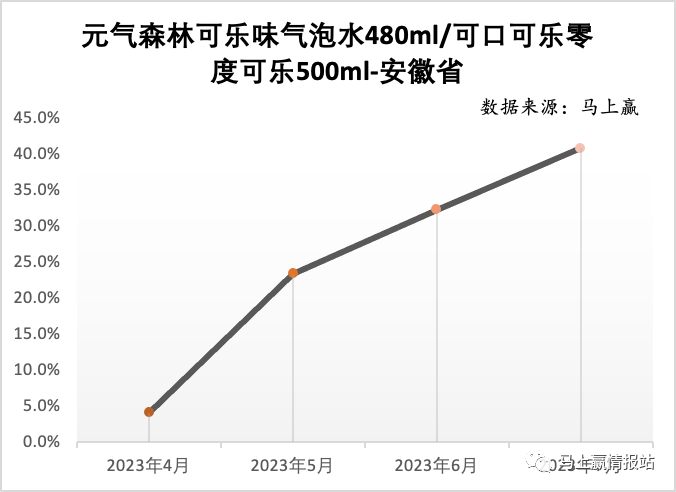

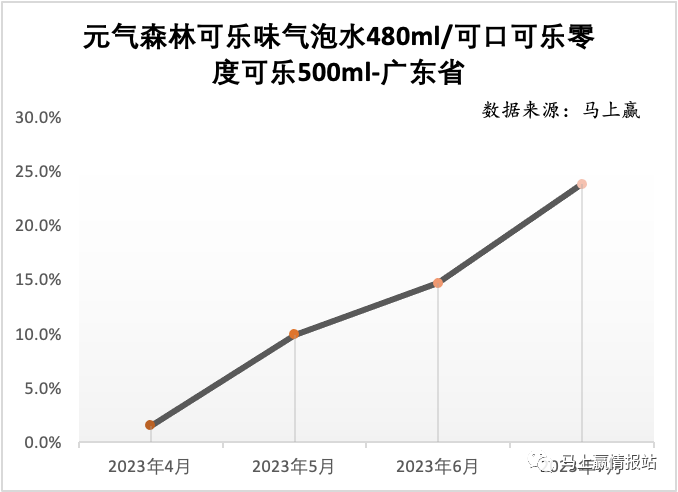

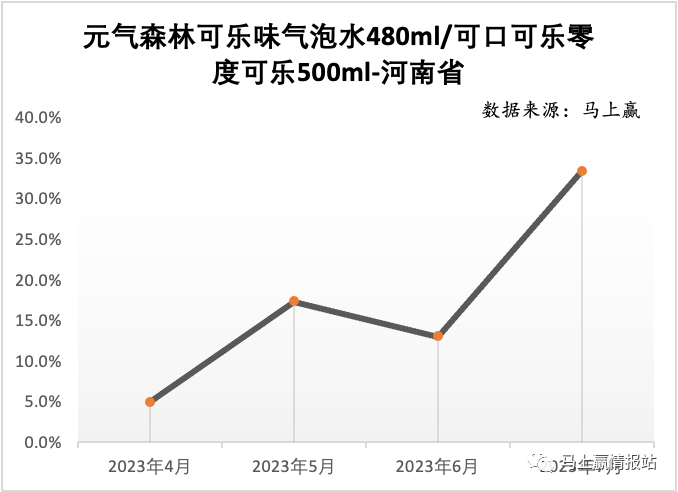

五、豫皖苏粤四省数据:元气森林可乐VS可口可乐零度

为确保样本的一致性,在这部分同样选择了豫皖苏粤四省作为数据来源。因元气森林全新可乐味气泡水上市时间在4月,因此数据时间周期为2023年4月-7月,数据公式为元气森林全新可乐味气泡水-480ml-PET塑料瓶装的销量/可口可乐零度无糖可乐-500ml-PET塑料瓶装的销量,并以百分比呈现。

从数据中可以看到:元气森林可乐味气泡水在今年4月推出后有一个迅速的增长,但在随后的5月-6月中,其增长趋势均处放缓或停滞状态。在6月末阿斯巴甜"疑致癌"风波爆发后,7月各省数据中元气森林可乐味气泡水相比零度可乐则呈现出重新开始增长。这种走势变化,一方面可归因于元气森林可乐对0阿斯巴甜的宣传得到了消费者认可,另一方面也可能是消费者受阿斯巴甜风波影响,对于其他含有阿斯巴甜的无糖产品在选择上更加谨慎。

六、无糖即饮茶:黄雀在后还是大势所趋?

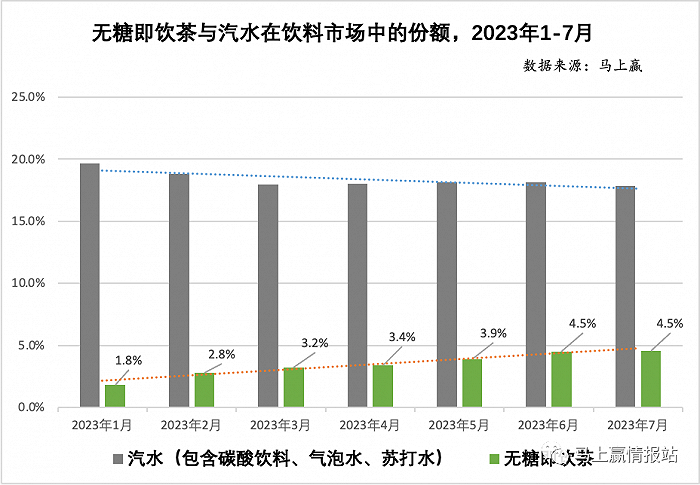

相比碳酸饮料类目的核心原料遭质疑,更大的问题或许是整体类目的退坡。马上赢研究院此前研究显示,无糖即饮茶最有可能成为今年饮料市场增长的黑马。放下对阿斯巴甜与甜味剂优劣好坏的执著,更广义地去看饮料市场,汽水类目的萎缩和无糖即饮茶的兴起或许才是饮料中短期的真实趋势。

数据中不难看出,虽然在饮料市场份额占比中,汽水与无糖即饮茶的绝对市场规模依然有相当大差距,但从趋势看,双方的未来走向却截然相反。无糖即饮茶从年初的1.8%到现如今4.5%的市场份额,在短短半年的时间里完成了100%+的增长。反之,汽水类目,基数大,但在缓慢、持续地衰退。

虽然无糖即饮茶在快速增长,但研究显示无糖即饮茶品类也已经形成了相对明确的格局,且集中度颇高(见历史文章:即饮无糖茶生死时速:集中度加剧、新品几无空间)。大量城市与区域的即饮无糖茶CR3(销售额份额前三)、CR5(销售额份额前五)都已经在高位,其中CR3均值已超80%,最高甚至达94%,这也意味着市场上排名第四名后的品牌与产品,亦或出现的新产品,都已经近乎没有空间。

当在各大社交平台上关于东方树叶的讨论逐渐从“最难喝饮料”变为“东方树叶 yyds”时,当元气森林的第一款知名产品“燃茶”在去年年底从“代糖甜茶”悄然变为完全没有糖和甜味剂的“原味茶”时,品类与格局正在悄然发生着变化。

七、旺季过半,各有悲欢

在写作的过程中,我们从元气森林声明微博的评论区下方发现了一些消费者的疑惑:“啥是阿斯巴甜?”,依然有大量消费者在甜味剂复杂而又不确定的信息壁垒面前却步。对于相对廉价、决策门槛相对较低的快速消费品而言,这些关于科学、成分等的“知识门槛”可能过高,消费者最终或许会更在意的是好喝与便宜。

与此同时,7月 27 日,可口可乐总裁兼首席财务官约翰·墨菲表示:将在今年下半年继续提高产品价格,因为在需求韧性较强的背景下提高了预期。曾有行业人士在元气森林刚刚搅动起无糖市场波澜时,谈到可乐对于自己无糖有糖产品的策略:『可口可乐生产零度可乐,其实反而是为了尽可能将消费者向有糖经典产品线挤压。在渠道复用的背景下,无糖的可乐如果本不好喝,又因为种种问题不那么绝对健康,消费者就会回流到有糖可乐中』。在这场风波中处在漩涡中心的可口可乐,以一个风口浪尖时的「不予置评」与一个风波渐渐散去后的「继续涨价」,明确表达了其态度。

近年来的快消食品饮料行业新品层出不穷,热闹得甚至不像快消品。健康概念的兴起、营销手段的升级、疫情与线下零售业态的变化等等,都在不约而同地让市场未来的走向变得扑朔迷离。在行业相关方不断的出新迭代中,在国产品牌与国际巨头的角力中,舆论战、营销战或不会成为决定输赢的因素,在意消费者并愿意与消费者同频的公司和产品,才最终能够的到消费者的青睐。

评论