文|消费最前线 江心白

街头突然立起了一块块白字蓝边的霓虹灯牌,配上红白狮子头,一家汉堡店的门头在夜晚格外显眼。透过玻璃,能看见里面一排排原木的桌椅,擀面饼的师傅们忙得热火朝天。华莱士之后,国内似乎又诞生了一家新的汉堡品牌。

近日,《中国西式快餐品类发展报告2023》发布,报告显示,这家主打国潮的汉堡品牌“塔斯汀”门店开始呈现出爆发式的增长态势,其2021年底门店就突破了1000家。截至2023年3月8日,其门店数量已接近3500家,位列西式快餐规模榜第四名,仅次于华莱士、肯德基、麦当劳,比深耕市场多年的德克士、汉堡王的门店数都多。

塔斯汀势如破竹,种种迹象也都在追捧。

据相关数据统计,2022年,国内前五名西式快餐品牌门店数量Top5 分别是华莱士、肯德基、麦当劳、塔斯汀、必胜客。猛然混入Top5排名中,这也让其他品牌大跌眼镜,这几年,汉堡市场一直在从中餐中寻找新增量。

无论是麦当劳的油条,还是肯德基的胡辣汤,无一不在暗示中国胃对西餐行业的冲击。塔斯汀的出现,也间接给了这种趋势一个回声,只不过,究竟是音落空谷,还是绕梁三日,一切还未现定数。

活在短视频里的“中式汉堡”

跟漂洋过海而来的肯德基、麦当劳不同,塔斯汀在出身方面像极了华莱士。回望其一路的历程,这家装修华丽的国潮汉堡品牌起初也在五环外迷茫打转,2012年,江西上饶开设了塔斯汀的第一家门店,主打披萨产品;2017年,塔斯汀推出“汉堡+披萨”双品类产品模式。

直到2019年,塔斯汀才明确要垂直领域的汉堡品牌;2020年,正式推出“中国汉堡”品类,门店数量突破了500家;2021年,塔斯汀迎来命运的转折点,获得来自不惑创投与源码资本的股权融资,并实现了签约门店数1000+的突破。

但与华莱士不同的是,塔斯汀的崛起不仅靠资本加持,与无数加盟商的输血,这家品牌能快速在拥堵的快餐消费市场脱颖而出,离不开社交平台的气氛烘托。数据显示,小红书上关于塔斯汀的相关笔记就多达2万余篇,抖音单个“塔斯汀中国汉堡”的话题播放量超过25亿次,B站单条测评视频播放量达 268 万。

尤其抖音的本地生活业务渐入佳境,塔斯汀毫无掩饰品牌对抖音的营销野心。据悉,塔斯汀在抖音开设了多个账号,不仅全时段直播,还进行差异化运营。例如,“塔斯汀美食局”以剧情和整活段子为主;“塔斯汀福利社”则以产品介绍和美食直拍为核心,为直播间引流;“塔斯汀国潮社”发布一些直播切片,为的是提高复购率。

不可否认,这招的确有高明之处。

今年2月份,塔斯汀成为抖音本地生活团购带货榜销冠,其中价值34.9元的双人套餐在抖音售出了277.6万份。在整个外卖平台,塔斯汀有些门店的销量甚至直逼华莱士。官网数据显示,截止2023年1月,塔斯汀全国线上注册会员达到2362万。

热闹之余,塔斯汀的出圈方式未免令人觉得熟悉。

曾几何时,挤爆消费市场的新消费品牌无一不是这种出圈方式,彼时的爆火公式“5000条小红书+2000条知乎+主播直播间+榜单”尚耳熟能详,2023年,随着第一批新消费品牌损兵折将,这制胜口诀本已失去效力,但有意思的是,不少品牌依旧将其奉为圭臬。

塔斯汀无疑就是其中的典型。新消费野火烧不尽,尽管在社交平台上造势百试百灵,但包括塔斯汀在内的一众新品牌也不得不面对其短暂的生命力。毕竟前车之鉴比比皆是。

以钟薛高为例,光在首批产品上市时,就在小红书上投放了4000多篇笔记。2022年,连续三年蝉联天猫冰品类目销售额第一的钟薛高被扣上“雪糕刺客”的帽子,还差点跌出销售榜单。完美日记掉出了各类美妆榜单,今年618榜单上仍未看到完美日记的身影。

范围再广一点,奈雪的茶上市后巨亏;喜茶、茶颜悦色开始降价关店开放加盟;虎头局在年前传来的欠薪、拖欠工程款丑闻……新消费领域,无论是食品饮料、还是美妆潮玩所维持的热度都寥寥。

塔斯汀能红多久?这是个关注度不小的问题。在黑猫投诉上,塔斯汀相关的投诉多达900余条,但愿这不是个躲不过的“诅咒”。

塔斯汀卖不出“中餐堡”?

在食客的评价里,塔斯汀的口碑严重两极化,喜爱者将其捧上云端,厌恶者弃之如敝屣。西餐中式化,从肯德基初入国门的那天就被提上了日程,据悉,当年肯德基为了更好地融入国内的餐饮市场,一口气聘请了十多位餐饮顾问,计划改良开发餐品。

在海外汉堡消费者,食客对于牛肉饼的执念要远远大于鸡肉,甚至在早年间,鸡肉堡不能以“汉堡”命名,只能被称为鸡肉三明治。到了国内,消费者显然更偏爱鸡肉,因此,肯德基先后推出辣鸡翅、鸡腿堡、以及更具国人口味的芙蓉鲜蔬汤、老北京鸡肉卷。

麦当劳随后也跟随国内的口味变化,推出了麦辣鸡翅、麦辣鸡腿堡、板烧鸡腿堡。时至今日,塔斯汀将汉堡中式化的生意发挥到了下一个高度,在产品层面,主打中式手擀饼皮,有别于西式汉堡的速冻牛肉饼和鸡肉饼,塔斯汀以麻婆豆腐、梅菜扣肉、北京烤鸭、板烧凤梨、鱼香肉丝等耳熟能详的中国菜为馅。

在西餐中式化上,塔斯汀算是做到了极致。

然而,有意思的是,尽管品牌将中式逻辑贯彻到底,但在消费端来看,似乎还是原先的传统口味更受欢迎,此前,塔斯汀的官网展示的 14 款中国汉堡产品,仅有 5 款内嵌的中国菜肴,其余的大多是炸鸡等传统西式汉堡菜品。

而塔斯汀抖音团购主推和销量最好的产品,也是传统的鸡腿堡。美团上一家月销量9000+的门店里,销量排名第一的是香辣鸡腿堡套餐,月销量2000多,对比之下,社交平台上热度不低的“北京烤鸭汉堡”销量只有100多。

剩下几款明星产品,麻婆豆腐汉堡、梅菜扣肉汉堡甚至没有上架该店外卖渠道。

事实上,中餐汉堡对于塔斯汀而言,一直都不是产品绝杀招,而是快餐创新困境里的概念游戏。毕竟据壹览商业统计,截至今年4月7日,国内目前共有736个汉堡炸鸡品牌,全国门店数总数为301968家。

国内前三的汉堡巨头,在这几年餐饮倒闭成风的时刻依旧活力十足。从扩店速度来看,餐饮行业的一份报告显示:这三年来,麦当劳在中国境内的门店数量增加了1000+家,肯德基增加了1500+家;华莱士把新店加盟的数量拉到了8000+家。

塔斯汀想要快速在行业里崭露头角,需要一个新鲜的概念来冲出重围。国潮出现的恰到好处,诚然,国潮消费的热度一直无可厚非,根据此前百度出具的“国潮骄傲搜索大数据”显示,过去十年间,“国潮”的关注度上涨了528%。

塔斯汀算是汉堡界“借光”国潮速度最快的品牌,可惜,这并不能绝对其能够在这一领域独善其身,后来的复制品牌多如牛毛,细数光是起家于福建的中式汉堡品牌,就有塔斯汀中国汉堡、大大方方中国汉堡、汉堡状元·中国汉堡、花堡旦·中国汉堡等。

可中餐汉堡真的能卖出去吗?这个问题就连头部的塔斯汀都在纠结。

加盟的尽头是二次创业?

从塔斯汀走红的那一刻起,就总是被消费者与华莱士相互对比衡量。事实上,塔斯汀的创始人之一魏友纯,曾经是华莱士的加盟商,一度开到 7 家门店。2012 年,魏友纯在江西才开出了第一家 “ 塔斯汀 ” 。

坦白来讲,塔斯汀跟华莱士的发展路线的确相似。同样的价格牌,同样深扎下沉市场,根据窄门餐眼的数据,与遍布五环外的华莱士类似,塔斯汀门店有近74%的比例都开在二线及以下城市,其中占比最高的为三线城市,比例高达26.2%。

此外,在客单价上,塔斯汀人均客单价19.47元,几乎与华莱士的18.87元不相上下,显然比肯德基的人均34.71元、麦当劳的27.86元要便宜不少。在抖音直播间,单个塔斯汀香辣鸡腿堡售价8.9元,两个只要15.9元。

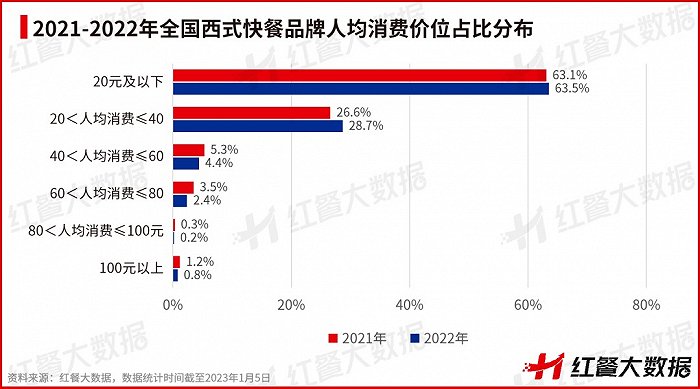

从人均消费来看,塔斯汀紧跟华莱士的脚步十分明智,毕竟平价西式快餐已经成为市场主流。红餐大数据显示,人均消费在40元以下的品牌数占比已经超过92%,其中人均20元以下的品牌数占比63.5%。尤其相比2021年度,人均消费在40元以下的品牌数占比有所提升,而人均在40元以上的品牌数占比有所下降。

消费市场里,由一家品牌的加盟商出走创立另外一家品牌的例子不在少数。除了相似的市场定位,塔斯汀似乎在发展生存方面,也极度“效仿”华莱士:依靠加盟商来弥补企业本身缓慢的扩张效率。

据悉,三年前,塔斯汀的门店只有 316 家。

从华莱士的加盟阵营中转业出来后,其实自身的加盟条件并不低,据官网显示,包括加盟费、保证金、品牌使用费、设计费、装修费、设备费、物料费及自理费用在内,一家 65㎡ 的标准店的投入就超 45 万元,再加上店租转让费等,整店预估投资 70 万元左右。

山东某县城的加盟商透露过,加盟塔斯汀,店铺租金一年 6 万元、水电每月 1.2 万元、员工薪资每月 3.3 万元,除去开店成本 51 万元,之后每个月要投入 4.5 万元及定期的物料采购费。

不过,值得一提的是,塔斯汀总部会对加盟商的流水进行抽成,月营业额在13万以下不收取抽点,13万-20万收取3%,超过20万的部分收取6%扣点,开店期间除新鲜蔬菜、鸡蛋之外的所有物料,也都需要统一从公司采购,第一笔品牌使用费时间仅为 3 年。

看似严苛的加盟条件,来人却仍然趋之若鹜。根据相关媒体信息,有些省份的塔斯汀加盟名额甚至一度爆满。或许,因为戏剧化的出身,与相似的发展路径,塔斯汀即便现在扶摇直上,也依旧避免不了被誉为华莱士“复制品”的悲剧。

整个加盟行业一向如此,防不胜防,如今的塔斯汀也不得不开始担忧。根据红餐大数据显示,从2022年8月份的1772家上升到2023年1月的3533家,店名带有“中国汉堡”或者“中式汉堡”的西式快餐门店数量,在短短5个月内翻了一倍。

没有人可以永远在消费市场独树一帜,任何领域都是如此。

评论