文 | 子弹财经 黄燕华

编辑 | 冯羽

近日,有着科创板“智能家居第一股”之称的萤石网络(下称“萤石”),为投资者交出了一份看似不错的半年成绩单。

财报显示,2023年上半年萤石营收22.85亿元,同比增长9.25%;归母净利润2.59亿元,同比上涨70.30%;经营净现金流为2.79亿元,同比增长72.66%。

但若细心观察不难发现,这家由海康威视互联网业务孵化而来的企业存在着不少问题:智能锁、陪伴机器人、洗地机等新品类市场表现不理想,以及公司物联云平台接入设备较少等。

萤石新品类市场表现不佳的核心原因到底是什么?萤石的全屋智能故事为何不好讲?

1、脱胎于“安防茅”

萤石脱胎于安防龙头海康威视,其前身是海康威视的互联网业务中心,成立于2013年,以“萤石”为品牌,同时推出首款智能摄像机。

两年后,海康威视出资设立杭州萤石网络有限公司。自此,萤石开始公司化运作,并正式切入智能家居赛道。

2020年4月,海康威视提出授权公司经营层启动分拆子公司境内上市前期筹备工作,不过彼时提出的方案是分拆萤石至深交所上市,而非上交所科创板。

近年来,随着科创板、注册制等政策的推动,京东、美的、海尔等越来越多的企业在分拆子公司上市。

对于上市母公司海康威视来说,分拆子公司上市不仅可以拓宽融资渠道,提高流动率,也有利于提升公司股价,获取更多收益。而对于子公司萤石来说,更可以利用资本市场的优势,不断发展自身业务。

但问题是,如果萤石讲述的单单是摄像头的故事,显然还不够“性感”。因此,为了讨资本市场的欢心,萤石特意包装了一个想象空间更大的智能家居故事。

而为了让这个故事更有说服力,在随后的两年多时间里,萤石除了不定期对摄像机产品进行迭代升级外,还不断推出其他品类的新品:

2020年5月,萤石发布了物联开放EZIoT平台以及四大自研硬件产品矩阵;

次年2月,萤石推出了智能云视觉扫地机器人、儿童陪护机器人RK2和安全可视儿童手表KW2等产品;

(图 / 萤石官网(儿童陪护机器人RK2))

两个月后,萤石发布了太阳能电池相机、双目变焦摄像机、智能可视人脸锁、智能猫眼以及无线网络覆盖方案等产品;

2022年3月,萤石推出了全无线电池摄像机、智能门铃、视频锁、玲珑面板、Wi-Fi6全屋覆盖方案以及智能中控屏SP4等产品;同年,萤石还发布了洗地机、儿童陪伴机器人等产品。

如今的萤石已经围绕智能家居场景推出智能家居摄像机、智能入户、传感与控制、智能服务机器人、智能穿戴、生态与其他等多元化产品矩阵。

然而,资本市场对于萤石所讲的智能家居故事似乎并不买账。2022年12月28日,萤石登陆上交所科创板挂牌上市。但盘中股价出现大幅下跌,截至上市首日收盘,萤石股价下挫12.23%。

不过,上市之后,萤石产品上新速度并未减慢。今年3月,萤石一口气发布了全景摄像机E4p、宠物陪伴摄像机PM2、智能双摄人脸视频锁Y3000FVX、TV Studio以及磁吸灯等十多款产品。

与此同时,萤石也加大了相关产品的推广力度。反映在财务数据上,则是萤石销售费用的直接上涨。根据财报数据,2023年上半年萤石的销售费用为3.18亿元,较上年同期的2.43亿元增长31.09%。

但对于萤石积极的市场策略,资本市场似乎反映冷淡。其股价在今年4月20日达到57.48元/股的高点后,一路震荡下行,截至8月11日收盘,萤石股价报42.80元/股。

2、新品类市场不买账

事实上,在智能家居摄像机之外,萤石新品类的市场表现并未因销售费用的增长而得到明显改善。

就拿智能锁来说,洛图科技线上监测数据显示,2021年、2022年和2023年上半年萤石智能锁的销量一直在10名开外。

(图 / 洛图科技)

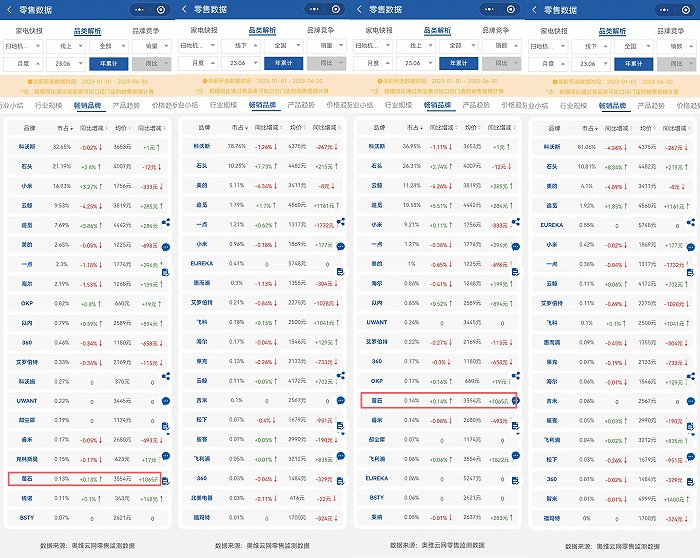

又比如扫地机器人,销量方面,根据奥维云网数据,今年上半年萤石在扫地机器人线上市场的占有率仅为0.13%,线下市场的占有率尚不足0.01%;销售额方面,奥维云网数据显示,今年上半年萤石在扫地机器人线上市场的占有率仅为0.14%,线下市场的占有率可以忽略不计。

而且,萤石未出现在总榜、扫拖一体、长续航、激光导航、多功能、自动集尘等任意维度的京东扫地机器人销售榜单里。

子弹财经还发现,萤石陪伴机器人在京东家庭助手机器人榜排名第17,在京东亲子互动机器人榜排名第24,且未进入京东智能机器人榜前30。

(图 / 京东)

除了自研硬件产品之外,洗地机等硬件新品类市场表现同样不佳。

销量方面,根据奥维云网数据,今年上半年萤石在洗地机线上市场的占有率不足0.31%,线下市场的占有率不足0.05%;销售额方面,奥维云网数据显示,今年上半年萤石在洗地机线上市场的占有率不足0.25%,线下市场的占有率不足0.03%。

而且,萤石未出现在总榜、无线、干湿分离、无刷电机、防缠绕、除菌、有线、自动调节等任意维度的京东家用洗地机销售榜单里。

从营收结构来看,目前智能家居摄像机这个老品类依旧占据萤石营收大头。最新财报显示,2023年上半年萤石智能家居摄像机业务营收15.11亿元,占公司总营收的比重达到66.13%,较去年同期萤石智能家居摄像机占总营收比例的68.58%下降2.45个百分点。

但在主营业务占比下滑的背景下,新品类的市场表现显然还撑不起萤石智能家居业务的未来。

3、难讲好全屋智能故事

那么,萤石新品类的市场表现为何迟迟不见起色?

“他家(萤石)做这些新品类相对较晚,且产品线也比较单一,缺乏明显的市场竞争力。”长期关注智能家居行业的李枫对子弹财经说道。

不过,子弹财经认为更深层次的原因在于智能锁、扫地机器人、陪伴机器人、洗地机等都是极其内卷的赛道。

这些赛道除了有专业厂商外,还都充斥着多家巨头企业:加码智能锁市场的有小米、华为、海尔、TCL等,入局扫地机器人领域的有小米、美的、海尔等,陪伴机器人赛道有小米、华为、大疆等,涉足洗地机业务的有美的、海尔、小米、戴森等。

与上述对手相比,后来者萤石并无明显的竞争优势。

而且,作为一家非巨头企业,萤石同时推进多条新业务线的发展,资源、资金等相对有限,而内部最有话语权的智能家居摄像机业务团队往往会获得公司在资源、资金等方面的倾斜。

事实上多元化产品矩阵不仅会分散公司研发的财力和精力,还有可能落得“样样都做,样样都做不好”的下场。

(图 / 萤石官网)

不仅如此,萤石的全屋智能故事也并不好讲。

萤石的收入主要来源于智能家居产品销售和物联网云平台服务。后者除了为C端消费者提供智能生活解决方案外,还为B端客户提供用于管理物联网设备的开放式云平台服务。

这意味着萤石需要足够多的合作伙伴加入其生态。截至2022年末,萤石云平台注册开发者仅约27.29万,而同期末涂鸦IoT开发者平台(来自涂鸦智能)注册开发者已超70.8万,是前者的两倍之多。

“萤石想笼络竞争对手生态下的合作伙伴是很难的。”李枫向子弹财经透露,萤石的竞争对手与其生态合作伙伴之间签订的合同中通常都有排他协议。“比如,专注智能照明业务的易来智能已站队小米,他家不可能再跟萤石深度合作。”

同时,萤石也需要足够多的物联网设备接入其云平台。公开信息显示,截至2022年末,萤石物联云平台共接入各类物联网设备约2.05亿台。

而同期末小米AIoT平台已连接设备(不含智能手机、平板及笔记本电脑)数高达5.89亿台。涂鸦智能虽未披露近两年设备接入情况,但2020年末,其IoT开发平台接入各类物联网设备数已达2.04亿台。

萤石还需要足够丰富的物联网设备品类接入其云平台。根据财报,截至2022年末,在已接入萤石物联云平台的2.05亿台物联网设备中,有超过1.5亿台视频类设备。换言之,接入萤石物联云平台的非视频类设备数尚不足0.55亿台。

除了要在推广物联网云平台服务方面费一番功夫之外,萤石还需要让消费者对旗下全屋智能产品足够放心。“目前,全屋智能无法做到完全自动化管理。”李枫举例道,家里很多安防设备装完之后,时间一长会出现没电或传感器没电情况,但用户可能不知道或忘记及时更换,一旦出现漏火、漏电、漏水等情况时,则极有可能引发安全事故。

李枫还提到,曾有用户离家后通过手机远程关闭智能空调,但当他回家后却发现空调并没有关上,究其原因是产品不稳定。“装全屋智能有时还是让消费者十分操心的。”

4、结语

萤石最新的半年报业绩固然可圈可点。

但萤石智能家居摄像机之外的新品类市场表现不佳,生态合作伙伴、接入物联网设备数不够多等种种问题,意味着其全屋智能故事远没有想象中好讲。

对于萤石掌舵者蒋海青来说,带领公司取得阶段性成果仅仅是一个开始,更大的挑战还在于如何在消费者和其他智能设备厂商面前重塑信任。

*注:文中提及的李枫为化名。

美编 | 倩倩

审核 | 颂文

评论