文|红餐网 周里希

编辑|方圆

8月10日晚间,上海紫燕食品股份有限公司(下称“紫燕食品”,603517.SH)发布了上市以来的第一份半年报。

报告显示,期内营收17.43亿元,同比增长6.48%;归母净利润1.8亿元,同比增长55.11%;门店数量达到6137家,较去年年末增加442家。

资本市场的反馈并没有想象中乐观。在公告发布后的首个交易日,紫燕食品股价不升反降,截至今日收盘下跌2.42%,报25.36元/股。

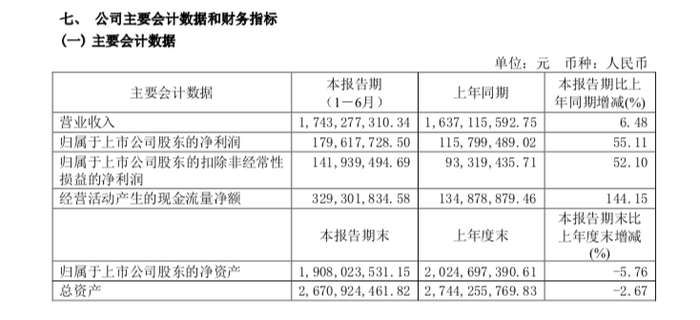

01.半年赚了1.8亿元

与近期披露财报预告的几家卤味企业类似,紫燕食品的业绩也在今年上半年迎来了反弹。期内归母净利润1.8亿元,同比增长55.11%;扣非净利润1.42亿元,同比增长52.1%。

△图片来源:紫燕百味鸡半年报

在此之前,根据招股书和2022年年报,虽然紫燕食品营收还在上涨,但净利润已由2020年的3.10亿元下跌至2022年的2.22亿元。

对于净利润重回增长轨道的原因,紫燕食品认为,其一是宏观经济回归常态,整体经营环境趋稳,原材料价格趋近于往年区间。其二则是响应国家相应政策,获得了政府补贴。财报数据显示,报告期内,紫燕食品拿到了0.3亿元的补贴。

原材料价格波动直接影响着紫燕毛利率水平。目前原材料占紫燕食品主营业务成本 80.00%以上,其中整鸡、牛肉、鸡爪、牛杂、猪蹄、猪耳等约占原材料采购总额的50.00%以上。

今年上半年,总营收贡献近1/3的夫妻肺片,其原材料牛肉的价格已从高位回落。根据农业农村部数据,截至7月25日,牛肉价格70.5元/公斤,在今年2月初,牛肉价格在77.59元/公斤,近半年降幅已达到9.14%。

△图片来源:紫燕百味鸡官方微信公众号

营收占比超过25%的整禽类,参考紫燕合作企业温氏股份的售价,2023年前两季度鸡肉销售均价同比减少8.47%和3.40%。

光大证券也指出,相比于绝味食品、周黑鸭、煌上煌所处的休闲卤味赛道,佐餐卤味主营的牛肉、鸡肉等品类,面临的成本压力更小。

02.加速拓店,难掩单店收入颓势

财报显示,报告期内紫燕食品全国门店总数6137家,同比增长12%。根据年报,2022年底全国门店数为5695家,这意味着上半年紫燕食品净增门店数为442家,已经接近去年全年的净新增数。与此同时,紫燕食品二季度的开店节奏也加快了,一季度净开店近200家。

不过半年报并未披露具体开关店的数量,而此前紫燕食品正是因为高达10%的闭店率而遭到市场质疑。

根据界面新闻报道,2022年,紫燕食品共开店1300多家,关店700多家,净新增数量仅522家,2022年的闭店率达到10%。

△图片来源:紫燕百味鸡官方微信公众号

过去紫燕食品的业绩增长动力大多来自新开门店,但从今年上半年的营收数据来看,这个动力似乎正在减弱。财报显示,紫燕食品上半年营收17.43亿元,同比仅增6.48%,而它的门店数则同比增长了12%。

华创证券分析指出,预计紫燕食品二季度单店收入同比存在个位数下滑,这与新店仍然处于爬坡期有一定关系。而在不少业内人士看来,疫情放开之后,居民外出用餐增加、社区周边餐饮恢复对佐餐卤制品消费也会产生短期分流。

如果从产品类别来看,除了以夫妻肺片为代表的鲜货产品,其他业务也很难给紫燕食品带来增量。国泰君安证券在研报中提到,由于2B业务高基数效应,预计二季度其他业务收入双位数下滑,导致二季度整体收入增速低于预期。

过去曾被紫燕寄予厚望的预包装食品领域,也或因为疫情远去、烟火气归来,收入出现下滑。今年二季度,紫燕的预包装食品收入相比去年四季度及今年一季度均有所降低。

03.少帅掌舵,紫燕寻找新的增长点

今年5月,紫燕食品还进行了董事会换届,创始人兼董事长钟怀军卸任董事长一职,由女婿戈吴超接班,任公司董事长、总经理。

据了解,戈吴超曾担任紫燕食品的采购总监、总经理和董事,但出生于1989年9月的他今年才34岁。因此,外界对于这个年轻人能否给紫燕食品注入年轻化血液报以期待。

从紫燕食品的一系列动作来看,它也试图寻找更多的增长点。

8月,紫燕百味鸡与元气森林联合推出外卖套餐,希望触达更多的年轻群体。今年以来,又在夫妻肺片、百味鸡外开发了新的大单品,例如酸汤肺片、钵钵鸡丁。

△图片来源:紫燕百味鸡官方微信公众号

除此之外,今年6月27日,紫燕食品宣布与主打外带辣子鸡产品的“老韩煸鸡”达成合作,双方制定了三年实现百城千店,未来要实现千城万店规模的目标。

尽管后者目前规模并不大,根据红餐大数据,老韩煸鸡全国有55家门店,主要集中在湖北,有36家。这对于目前超7成营收仍然依赖于华东市场的紫燕食品而言,或能帮助它打开更多的全国市场。

对紫燕食品来说,除了已经上市的卤味“三巨头”,廖记棒棒鸡、卤江南等也在加快拓店,面对愈加激烈的市场竞争以及资本市场严苛的考验,少帅肩上的担子并不轻。

*红餐网(ID:hongcan18)

评论