文|投中网旗下东四十条资本 喜乐

历史的轨迹是相似的,赛百味的命运亦是一样——卖身PE公司Roark Capital,终结了其58年的私人家族的所有权。

2023年8月24日晚,赛百味在官网上公告了这一消息,具体金额并未透露。不过根据一些外媒的报道,赛百味给自己定的估值为100亿美金——据传这个数字将不少有意向的餐饮公司拒之门外,只剩一些知名的PE机构参与竞标(包括TDR Capital、Sycamore Partners、贝恩资本等);最终交易金额约为95.5亿美元。

同时赛百味首席执行官John Chidsey通过《华尔街日报》透露,本次交易后Roark计划将赛百味作为一个独立的实体保留在其投资组合中。

至于为什么最终Roark Captial胜出,有业内人士推论后者想借由赛百味成为全球最大的餐厅运营商之一。Roark Capital曾投资了Inspire Brands,后者是Arby’s、Baskin Robbins、Buffalo Wild Wings和Dunkin’等品牌的所有者。

赛百味亦表示,这是其史上最大的特许经营总协议,也是整个连锁快餐行业最大的特许经营协议之一。

向现实“投降”的赛百味和它的第一任外部CEO

成立于1965年,作为美国最大的三明治公司、也是第八大快餐连锁店,赛百味的整个历史和过山车无异。

2012年,赛百味创下全球销售额高达180亿美元的新纪录。2017年,赛百味在112个国家拥有约4.5万家门店,远超麦当劳(3.9万家)和肯德基(1.5万家),当然过半数量门店都开在美国。在此之后,赛百味便远离高光,进入了低落阶段。

根据公开资料,早在2016年赛百味在美国关闭的门店数就开始超过其新开店数量,美国市场的销售额更是降至113亿美元。两年之后,赛百味迎来全球关店潮,数量超过1000家,2020年疫情期间在美市场的销售额跌至83亿美元,相当于2012年180亿美元销售额拦腰砍半。

根据特许经营披露文件,截至2022年底,赛百味在美国开设了约20600家分店,远低于2015年27100家的峰值。低谷之后赛百味当然也迎来了自己的转变,因为它在2019年11月迎来了新的首席执行官John Chidsey,后者是汉堡王的上一任CEO,他于2005年上任,带领汉堡王上市,最后在2010年以32.6亿美元的价格将其出售给3G Capital。

Chidsey(下称奇德西)作为赛百味的第一位由外部聘请的CEO,俨然揭示了赛百味求变的迫切心态。Chidsey的到来,没有辜负赛百味背后家族的期望。

在奇德西的改革下,赛百味调整了经营战略,积极采取措施修复其业务并提高销售额,包括开设迈阿密总部,收购出售和检查特许经营商的商业开发商,重建其国际开发业务,并对菜单进行了几次更改。同时还关闭了一部分亏损的门店,进行了裁员(裁了40%)等动作。

之后,2021年其在美国的单点销售额赶上了2014年以来最高水平。虽然目前赛百味仍在部分闭店,速度却已大幅放缓:2022年关闭了571家门店,低于2020年关闭的1600多家。

事实证明多并不意味着赚钱,而少也不代表营业额会降低。据投中网了解,2022年赛百味全球销售额提升到104亿美元,同店销售额增长9.2%。另外在本次交易达成之前,赛百味曾公开宣布其同店销售已连续第10个季度实现正增长。

而奇德西不愧那个是引领汉堡王卖身3G Capital的男人。接手已有衰相的公司于水火之中,再提高公司效益和估值,最后卖身给PE,这套模式本身就是成熟的PE公司在做的事,奇德西以一己之力达成了。

在赛百味两位创始人去世之后,其中弗雷德·德卢卡因病逝世,公司一半股份留给家族,彼得·巴克于2021年去世,遗产赠给了其儿子们所经营的慈善机构,因此公司股份被两家平分。

奇德西通过外媒Restaurant Business Online透露,正是他说服了以上两大家族考虑出售公司。

95.5亿美金,第三大笔餐厅交易

95.5亿美金,对如今的赛百味来说不是一笔小数目,也显示了Roark Capital的诚意。据传,在谈判中Roark Capital向赛百味提供了远比其它潜在投资人更多的东西。然而值得一提的是,2012年赛百味想谋求上市时估值为500亿美元。

根据公开资料,Roark Capital是一家美国私募股权公司,管理规模为370亿美元,该公司专注于对中等市场公司的杠杆收购投资,主要投资于特许经营/多地经营、餐厅和食品、健康和商业服务行业。其拥有多家连锁餐厅,品牌包括Arby’s、Baskin Robbins、Buffalo Wild Wings、Dunkin'、Jimmy John’s和Sonic。

鉴于其投资收购连锁餐饮的历史背景,赛百味花落其家也算是意料之中。

不过有外媒分析师Dunlop却认为Roark此举并不是一个成熟的PE的举动,因为“考虑到他们已经拥有吉米·约翰的品牌——看到一家连锁店在同一家快餐店的‘保护伞’下经营是极不寻常的(例如汉堡、披萨、鸡肉、三明治等),在许多情况下,这些特许经营权披露文件包含对开设直接竞争餐厅的限制。即使赛百味的核心客户和吉米·约翰的客户略有不同,这也是一个奇怪的战略举措。”

除此之外,在搜寻资料过程中,我还发现了关于这家PE有趣的事。

首先,Roark Capital在收购公司方面爱以高价胜出。2020年Inspire Brands(Roark Capital所控股)就以113亿美元的价格收购了Dunkin’,成为至今第二大笔的餐厅交易。第三笔则是赛百味的收购。这也意味着Roark Capital参与了过去十年中10笔最大的餐厅交易中的3笔。

从收购Dunkin’的案例,到收购赛百味,两笔收购案颇为类似。据公开消息,Dunkin’也有一个类似奇德西的CEO——前麦当劳高管David Hoffman,在他的领导下,Dunkin’同样也经受住了疫情的考验。

大额收购,喜好经历过波动并有英雄领导人物的公司,这或许是Roark Capital的投资路径。其在官网上也透露,其评估潜在投资项目的关键标准包括经验丰富的管理团队、可预测的现金流、可明确的增长、可持续的竞争地位。

Roark Capital,DPI最低为0?

Rorak Capital的大方,似乎没有为它带来相应的效益。

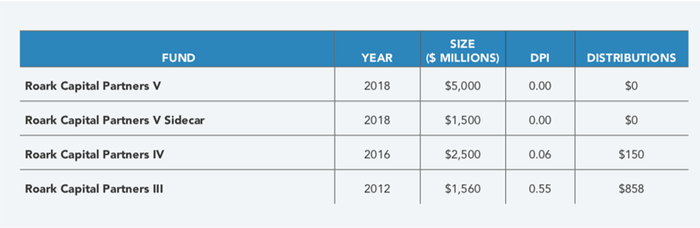

Roark在2012年至2018年间从LP那里筹集了至少105亿美元。然而,截至2020年9月,Roark仅向投资者返还了其中约10亿美元。同时当月, Roark Capital Partners IV基金的年回报率仅为0.09%。

by Jordan Ash

这支基金——Capital Partners IV基金最大的收购之一是2016年以近30亿美元收购的三明治连锁店Jimmy John’s。Jimmy John’s当时每家店的销售额为87.7万美元,之后便一直在稳步下降,2019年仅为75.3万美元。

鉴于此盈利能力,有一些最大的LP机构要么退出了对Roark Capital基金的投资,要么推迟了其新的投资。之后2020年Roark Capital就以113亿美元收购了Dunkin Brands,成为其有史以来最大的一笔收购,当时Roark以23倍的息税折旧及摊销前利润完成了这笔收购。

不过话说回赛百味,赛百味在中国的销售一直不尽如人意,自1995年进入中国后,其在华的门店数量只有数百家,远低于麦当劳和肯德基的门店数量。如今以不到百亿美元卖身私募股权公司,对赛百味来说这应该是一个不错的决定,正如其CEO奇德西在外媒中所透露的“将借助Roark Capital在特许经营、在线订单策略和国际市场拓展方面的专业,未来几年在全球增开约23000家门店”。

评论