界面新闻记者 |

界面新闻编辑 | 陈小同

12月8日,乘联会发布的11月份全国乘用车市场分析报告显示,当月整体零售同比增长26%至208万辆,涨幅吻合上月预期。其中新能源汽车零售同比增长近四成,国内渗透率已突破40%的关口。

当月车市零售环比亦小幅走强,主要受新能源车的增长势能叠加小批量燃油车国六A车型清库所驱动。相较历年年末促销力度企稳收缩,今年11月车市促销持续增大,购车消费需求有所释放。

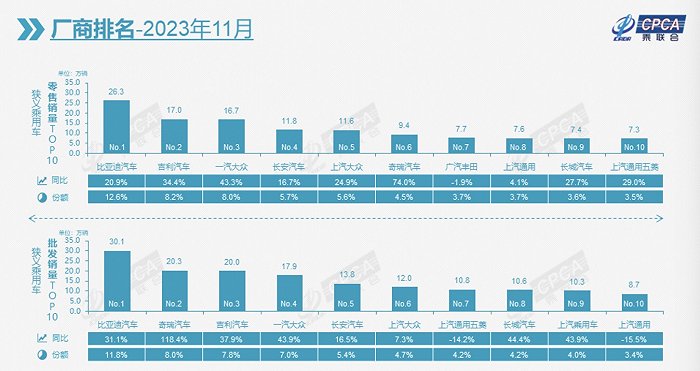

新能源进一步拉动自主品牌与合资品牌分化。狭义乘用车零售销量前十的品牌普遍在增换购促销的作用下维持同比走强态势,奇瑞凭借74.0%的涨幅成为同比增长最快的一家,仅广汽丰田下滑2个百分点。

旗下主力品牌加快新能源化的奇瑞汽车,销量自今年年初以来实现连续逐月增长,当月年内第二次突破20万创造历史新高。以广汽丰田为代表的日系品牌电动化转型不利,在华零售份额缓慢下降,一度风头无两的三菱汽车也已经在今年退出中国市场。

日系品牌的败退只是主流合资企业市场遭遇国产自主品牌抢食的缩影。该榜排名前三的品牌中,比亚迪已稳坐市场份额头把交椅数月,吉利汽车则在11月完成对一汽大众的反超。同期,自主品牌国内零售份额增至55.3%,主流合资品牌整体零售环比再度缓降3%。

自主品牌持续向好的另一个关键词是出口。比亚迪出口量已经从年初的1万辆左右拉升至3万辆,已初步在东南亚市场获得认可;上汽等自主品牌在欧洲表现较强。

值得质疑的是,自主品牌出口的海外市场零售中小型车占据六成。在东南亚最大的新能源汽车市场泰国,比亚迪最受欢迎的车型正是Atto 3(即国内的元Plus)。上汽名爵MG4(即名爵木兰Mulan)则在欧洲受到追捧。

共同的特点在于这些来自中国的车型相比其他跨国品牌更具性价比。全球范围内纯电汽车售价普遍居高不下,但国产电动车型却能通过成本控制等环节做到即便加上关税后起价仍然低于一众竞争对手。此外,比亚迪进入东南亚恰逢其时,小型车市场在以皮卡为主的泰国仍是蓝海。

近期新势力出口也逐步增长,但相较传统汽车公司,前者在品牌知名度、资金实力、供应链管理、本地运营上都需要在海外市场从零开始。技术输出作为另一种出海方式逐渐被新势力采用,目前小鹏与大众,零跑与Stellantis均达成战略合作。

将时间线拉长,近三年以来全球汽车市场受到芯片短缺等影响,库存周期发生异常变化。根据乘联会数据监测,目前全国乘用车市场总体库存将进入去库存周期。不过,虽然未超过去年同期增加程度,今年11月的厂商与经销商库存增长仍然较大,

刚进入2023年最后一个月,汽车行业便掀起了新一轮价格战。据界面新闻不完全统计,近期有超15家汽车品牌推出了各种优惠政策试图在岁末冲量。

展望明年,乘联会认为乘用车整体保持较强增长态势,但新能源车市场面临一定的需求群体结构压力,主要包括出租网约车市场的规模接近暂时饱和、单位用电动车市场的纯电动和插混车型需求逐步平缓等。

一位合资品牌的销售主管告诉界面新闻,目前北京持有新能源指标的个人用户中接近四成还未购车上牌,主要受到新能源车价格较高以及当前经济形势影响,这一状况短期内可能不会改善。

另有销售经理向界面新闻表示,不断加剧的价格战加重了消费者的观望情绪,“大家都不希望付款以后自己选定的车型马上降价或者增配。”

乘联会预计,2024年乘用车总体零售2220万辆,较2023年增长3%。新能源乘用车批发预计达到1100万辆,净增量230万辆,同比增长22%,渗透率达到40%。

评论