界面新闻记者 |

界面新闻编辑 | 牙韩翔

自2024年开年至今,已有蜜雪冰城、古茗、沪上阿姨提交了招股书。而在2月23日,四川百茶百道实业股份有限公司(以下简称“茶百道”)也更新招股书,这些品牌所披露的数据,正逐渐将中国新茶饮赛道的版图勾勒清晰。

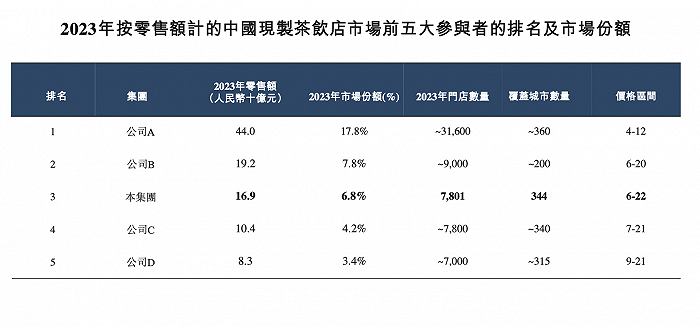

根据弗若斯特沙利文报告的行业分析,蜜雪冰城、古茗、沪上阿姨和茶百道是中国现制茶饮行业的前四名。按2023年零售额计算,茶百道排名第三,市场份额从2022年的6.6%提至6.8%。

从收入结构上来看,这批主打加盟模式的品牌赚钱的大头均非加盟费,而是卖原料。2023年,茶百道95%的收入来自向加盟店销售乳制品、茶叶、水果等原材料,以及包材、门店设备等。

就业绩表现而言,茶百道仍维持稳定增长态势。

2021-2023年,茶百道的营收分别为36.44亿元、42.32亿元和57.04亿元。其中,2023年较2022年实现了34.8%的同比增长,增速是前一年的一倍;同期,茶百道的净利润分别为7.79亿元、9.65亿元和11.51亿元,其中2023年实现同比增长19.3%。

门店扩张方面,茶百道的门店数量从2022年的6361家增加至2023年末的7801家。截至最后实际可行日期,茶百道在中国共有7927家门店。

这个体量当然无法与价格带低至4-12元、有3.5万家门店的蜜雪冰城相提并论,但如果在6-22元中间价格带品牌中横向对比,茶百道稍稍落后于古茗。古茗于1月提交的招股书显示,2023年前9个月,古茗营收55.71亿元,净利润10亿元;门店规模达8578家,并进一步增加至2023年末的9001家。

这个差距或许源于两个品牌不同的地域扩张以及城市布局策略。

招股书显示,古茗约79%的门店位于二线及以下城市,在相同价格带前五大品牌中比例最高。此外,古茗采取地域加密策略,在浙江、福建和江西等省份密集开店,但仍未进入北京、上海等一线城市以及河北等省份。

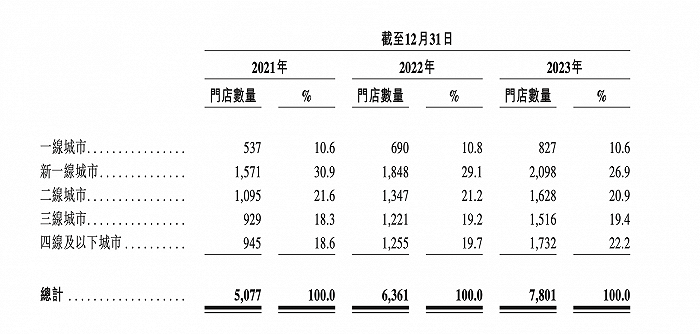

而茶百道称,与其他头部品牌相比,茶百道在各线城市的门店数量分布较为均匀,且更为多样化。2023年茶百道覆盖344个城市,其中一线城市占比达10.6%,是头部品牌中布局比例最高的;此外新一线城市是茶百道的主战场,占比达26.9%;而二线、三线城市占比分别为20.9%、19.4%、22.2%。

值得注意的是,从该公司整体情况来看,茶百道开在四线及以下城市的门店在2023年有了明显增多,从2022年末的1255家增长到了2023年年末的1732家,新店数量为477家,这些城市的门店占整体的比重也19.7%增加至22.2%。四线及以下城市的新店数量是茶百道所涉及区域内最多的。

也就是说,茶百道也在默默向下沉市场发起冲击。

茶百道在招股书中表示,在维持于一线及新一线城市的地位以提升品牌知名度及紧跟不断变化的市场趋势的同时,一直渗透并将继续渗透至拥有巨大消费增长潜力的低线级城市。

但在下沉市场茶饮品牌激烈厮杀的眼下,很难说这仍是一个具有性价比的选择。

结合各地区营业额占比来看,茶百道在低线城市门店的营收能力并不强。2023年,茶百道41.6%门店分布在三四线及以下城市,但这些城市带来的收入占比仅为34.6%;占比仅10.6%的一线城市门店实现16.9%营收;新一线城市门店占比26.9%,营收占比28.9%。

而门店网络的扩张以及向下沉市场渗透,或许导致茶百道的单店盈利能力有所下滑。2023年茶百道每家门店日均零售额为6889.2元,这个数字在2022年是6927.3元。

但茶百道仍打算进一步加码下沉。

招股书称拟进一步对二线及以下线级城市进行门店加密,为此会通过激励及折扣鼓励现有加盟商开设多家门店等。另一方面,茶百道也在探索现制茶饮以外的业务可能。1月,茶百道旗下咖啡子品牌“咖灰”首家直营店落地成都,客单价在13—27元区间,搭配汉堡、贝果三明治等多款小食售卖。

茶百道也如多数同行一样,有着出海东南亚的计划。2024年1月,茶百道通过第三方授权模式在韩国开出海外首店,并计划于今年开始建立覆盖泰国、越南及马来西亚等东南亚市场的供应链体系,于2025年计划开始设立配送中心以支持在东南亚市场扩张。

评论