文|DoNews 赵哲峰

编辑|杨博丞

一周内连涨3万元,特斯拉“等等党”哭了。

3月10日,Model 3/Y双电机版价格集体上调1万元。

5天后,上述车型价格再次上调1.8-2.0万元。

2天后,Model Y单电机版价格上调1.5万元。

2021年疯狂降价的特斯拉,涨价的时候也是一点都不含糊。

对于燃油车主来说,这可能是近期让他们最欣慰的消息了吧。

而这只是近期电动车集体涨价的一个缩影。自3月初以来,包括特斯拉、小鹏、哪吒等造车新势力,以及比亚迪、广汽埃安、奇瑞新能源等传统品牌在内的多个品牌,纷纷宣布旗下电动车型价格上调,幅度在几千元至上万元,涉及超50款车型。

由于2021年的惊艳表现,去年底,产业人士对新能源车前景普遍抱有乐观预期,“年销500万辆”成为主流论调。更有部分激进人士认为,今年有望突破600万辆。

但面临眼下诸多不确定因素,这个预期还是兑现吗?

电动车怎么突然贵起来了?

本次电动车涨价的原因是多方面的,但大体上可以分为两大块:其中一块是原材料价格上涨,另一块则是政策因素。

先说原材料。

其实自从2021年全球新能源车销量爆发后,相关原材料的价格就一直在涨,只是最近,涨势有些离谱了。

公开数据显示,进入2022年以来,不到3个月的时间里,钴、镍、碳酸锂的涨幅分别达到10%、66%、56%。

这其中的导火索,自然是乌俄战争。

这对斯拉夫兄弟不仅控制着相当大体量的电池原材料资源,还包括芯片、汽车线束等相关原材料资源。

其中,俄罗斯的诺里尔斯克镍业公司,就是全球最大镍生产商,年产镍量约占全球10%左右,整个俄罗斯纯镍供应量更是占全球15%以上。

芯片原材料方面,全球芯片制造业70%以上的氖气供应都来自乌克兰,俄罗斯则控制着全球40%的钯金属供应。对于本就受疫情影响的芯片制造业来说,战争无疑让其产能进一步受到限制。

除了原材料短缺,政策变化也是导致电动车集体涨价的一大主因,包括补贴退和积分贬值。

补贴方面,自2022年1月1日起,新能源汽车补贴标准在2021年基础上退坡30%。

其中,续航里程在300-400km之间的纯电动车型,补贴较2021年减少3900元;续航里程大于或等于400km的纯电动车型,补贴较2021年减少5400元。

例如这次涨价幅度较大的零跑,其C11车型根据不同配置价格上涨了2-3万元,就是受到了原材料价格上涨和补贴退坡的共同影响,这在其官方声明中也有所说明。

与此同时,新能源汽车积分的交易价格也在下滑。哪吒汽车创始人方运舟对媒体表示“2021年,纯电动车积分均价为2000元/分,但到2022年初,已回落至1000元/分左右”。

总的来说,是原材料价格上涨和政策变化的共同作用,导致了今天电动车的集体涨价。

成本压力逐层递进,车企撑不住

有一个问题是,原材料价格已经涨了一年多,为什么现在车企才涨价?

实际上,这跟新能源汽车多层级的产业结构有关。

在原材料价格上涨初期,是由中游电池供应商承压。原材料涨价后,供应商会先用库存支撑一阵,库存用完后,因为之前跟车企签了长单协议,所以也只能继续独自消化成本压力。

但从去年底开始,部分供应商的协议便会到期,其就有了重新定价的机会。另外,最近原材料价格暴涨,可能也会导致部分供应商撕毁协议,不惜以赔偿违约金的代价,来抵御成本上涨。

而当成本压力传导至下游车企,车企同样不敢随意涨价。无论是从市场竞争力还是从品牌口碑的角度考虑,涨价都容易产生负面影响。我们可以回想燃油车时代,似乎很少有车企官宣涨价的案例,更别说这种集体涨价了。

所以在去年底新能源补贴即将退坡的时候,包括比亚迪、蔚来、小鹏等车企,就提前一个月左右将此事告知消费者,提醒其年前订车,这样即便年后提车,产生的额外成本也由车企来承担。其中,比亚迪更是撑到了2月1日,才正式官宣涨价。

由此可以推测,当中游的电池和芯片供应商涨价后,车企应该也是扛了一段时间,只不过最近俄乌开战后,加速了原材料价格的上涨,车企才不得已提前涨价。

换句话说,电动车涨价的本质,是整个产业链的成本压力已经完全转移至下游车企。即使没有战争,电动车未来也会涨价,而且这个时间点也不会太久。

涨到什么时候?

关于这个问题,目前大多数业内人士还是持相对乐观态度。

例如乘联会秘书长崔东树就指出“当前的原材料价格上涨不可持续,最终仍然会回归到理性的市场定价”。

哪吒汽车创始人方运舟也认为“按照市场的规律,动力电池的原材料价格不会一直处于高位,势必会回归理性”。

此外,一些研究机构也发表了类似看法。

其中,东吴证券发布研报称,长期来看,全球的镍产能正在逐步释放,供给紧张将得到缓解,且新产能多为一体化配套,可有效降低锂电产业链成本。目前的镍价上涨对产业链影响相对有限。

中金公司则分析称,目前电池涨价影响已落地,车企跟进调价,初步利空出尽。

而且,最近原材料价格暴涨还引起了有关部门的重视。

3月16日,工信部原材料司、发改委价格司、市场监督总局和反不正当竞争局四部委召开座谈会,讨论锂资源保供稳价问题。国内锂资源开发、锂盐生产、正极材料、动力电池等产业链的重点企业也一同参会。

会议要求,产业链上下游企业要共同加强供需对接,协力形成长期、稳定的战略协作关系,共同引导锂盐价格理性回归,加大力度保障市场供应,更好支撑我国新能源汽车等战略性新兴产业健康发展。

相信不久后,就会有相关政策出台稳住市场。按常理说,原材料价格在市场情绪回归理性后将趋于稳定,新能源车价格也不可能一直频繁上涨。

只是我们要注意,新能源车越来越贵或将是未来几年的常态。因为原材料“供不应求”的状态短期内根本无法改变。

目前,行业普遍认为,随着疫情好转,芯片供应将在今年下半年或明年实现供需平衡。但电池则显得有些遥遥无期。

有分析人士指出,初步估计2022年全球锂供应增速约为24%,但是需求端增速却有近40%,供需不平衡的状况短期内无法缓解。

此外,全球新兴能源市场调研机构SNE Research预测,2023年全球动力电池需求将达406GWh,供应则仅为335GWh,缺口近20%。到2025年,这一缺口将扩大至40%左右。

另据上海有色网预计,尽管未来3年,全球锂资源释产量将快速增长,年复合增长率将达31%,但需求量增速在将达到36%。

除了需求量的急剧增加,政策也将为电动车价格增添一些不稳定因素。例如从明年开始,新能源车补贴将彻底取消,另外新能源积分价格也随时在变化。

可以预见的是,至少在未来5年左右,电动车价格将稳步上升。

对市场有何影响?

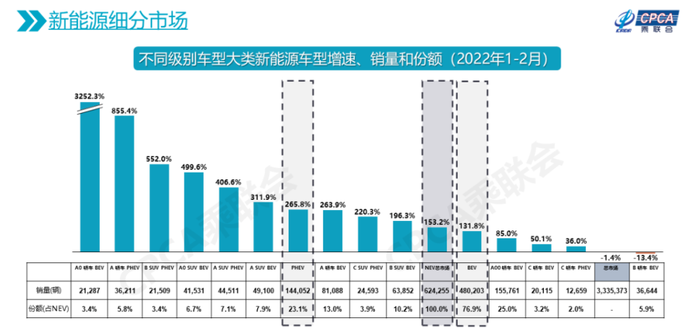

根据乘联会最新数据显示,今年1-2月,新能源汽车产销分别为82.0万辆和76.5万辆,分别实现同比增长1.6倍和1.5倍。

图片来源:乘联会

尽管受到春节假期影响,但新能源车市场整体依旧保持了跟去年(同比增1.6倍)接近的增速。但细看销量结构会发现,A00级别车型同比增速只有85%,远低于市场整体水平,相比去年的增速(同比增205%)也大幅下滑。

究其原因,或与今年初新能源补贴退坡有较大关联。由于微型电动车自身利润空间较小,面对几千元的成本上涨,车企无法承担这部分压力。

图片来源:电动汽车观察家

而此类车型消费者又对价格更为敏感,尤其是在新能源车下乡活动的推进下,三线以下城市、县城、乡村逐渐成为微小型电动车的主力销售地区,例如宏光MINI EV就是如此。这就造成了新能源从市场整体猛增,但微小型电动车增速下降的局面。

此次原材料价格上涨,对于微小型电动车来说,又是一次严重打击。

据崔东树预测“芯片、电池等零部件的价格上涨,会给微型电动车带来每度电(动力电池容量)超过100元人民币的成本增幅”。

由此推测,即使是电池容量最低的微型电动车,其在近期原材料成本上涨后,仅电池成本就要增长至少1000元以上,这还没有把芯片等其他零部件的成本上涨算在内。

面对微小型电动车成本上涨后的销量危机,车企如何应对?目前来看,进行产品升级将是业内的主流趋势。

例如在去年底补贴即将退坡时,零跑就未雨绸缪,提前发布了新款T03车型,在成本已经不可避免要提高的情况下,索性就采用“量价齐升”策略,让车辆拥有更强的智能化和辅助驾驶能力,并将整体售价区间拉高了1万元左右,去冲击更高级别的细分市场,以此来抵消补贴退坡带来的影响,后续预计将有更多车企效仿此做法。

此外,欧拉CEO董玉东也表示”单纯的提升产品售价,消费者未必会买单,甚至会产生反感。因此,小型电动车产品价格的上涨,一定是伴随着配置的增加和科技感的提升”。

尽管这类策略必然会牺牲短期销量,但这也是目前车企们唯一的办法了。而且从另一个角度去看,这可能也将成为推动产业升级转型的催化剂。

我们可以设想,即使没有这次原材料价格的暴涨,随着补贴退坡和积分贬值,以及后续相关政策(比如上海“车长低于4.6m不给上新能源牌照”这种)在更多地区的推广,微小型电动车早晚会面临转型阵痛。现在让车企提前适应新的市场环境,也未必是件坏事。

“随着产业的发展,我们已经充分认识到,只有15万元级以上的产品才有盈利空间。因此,当前的欧拉,必须要往上走。”董玉东补充道。

结合以上种种因素,今年外界普遍预期的“新能源车年销量500万辆”可能不太容易实现。但长期来看,此次原材料价格上涨,并不会对我国乃至全球汽车产业的电动化转型造成实质性影响。

评论