文|明晰野望

8月3日,2022年《财富》世界500强排行榜发布。以汽车为主营业务的企业全球共有23家,7家来自中国,分别是:上汽、一汽、东风、北汽、广汽,吉利和比亚迪。

这是比亚迪首次跻身世界500强,吉利第11年连续入选,也是王传福、李书福领导的两家民营车企第一次同时入选。

值得一提的是,在CleanTechnica发布的今年上半年全球电动车销量T20榜单中,两家车企也双双入选。其中比亚迪力压特斯拉,位列榜首。

在过去的十余年间,比亚迪新能源汽车销量连续4年全球第一,吉利则连续五年蝉联中国品牌乘用车年度销冠。

论造车,中国“双福”似乎也没服过谁。

但是,新势力的不断挑战,互联网巨头的高调入局,都给“双福”带来压力。任何一方的崛起,都会挤压对方有限的发展空间。也令比亚迪重夺全球销冠、吉利能否转身成功,充满变数。

但在熙熙攘攘、纷纷争争之中,中国汽车行业的进化之路,也必然演绎得更加精彩纷呈。

01 追逐的年代

开年至今,比亚迪已呈现大起之势,对吉利而言也行至关键拐点。

8月4日,乘联会发布数据,7月新能源车批发量比亚迪为16.22万辆,创下历史单月最高纪录。上汽通用五菱为5.93万量,吉利汽车预估为3.50万辆,特斯拉国内市场批发量预估为3万辆。

自此,今年1-7月份比亚迪累计销量已经达到808599辆,坐实国内新能源销冠的位置。同时CleanTechnica数据显示,比亚迪也摘得上半年全球新能源汽车销冠。

另据极氪汽车7月快报,极氪001车型当月交付5022辆,环比增长16.27%,累计交付突破30000台。这个成绩不算十分突出,但意味着在新能源汽车领域一直保持追赶姿态的吉利,终于迈出了坚实一步。

早在2015年,吉利就发布了宏大的“蓝色吉利行动计划”:到2020年产销量达到200万辆,其中插电、油电占比65%,纯电占比35%,合计新能源汽车占比达到90%。

这一计划的激进程度,远高于同年发布的“丰田环境挑战2050”。

2017年,吉利迎来高峰时刻,全年销量1247116辆,同比增长63%。首次超过长安,成为自主品牌新老大。

不过,荣光难掩危机。

当年吉利新能源汽车销量为24866辆,排在全球新能源销量T20榜尾位置。榜单前三甲为比亚迪、北汽、特斯拉,销量均破10万辆。榜单上其他自主品牌上汽突破了4万辆,奇瑞、江铃也在3万辆以上。吉利明显落后于其他竞争对手。

倍感焦虑的吉利,从此加快了在新能源领域布局的步伐。

2017年,对标特斯拉的极星从沃尔沃拆分。同年,吉利与沃尔沃合资成立领克,并于2018年发布首款混合动力SUV领克01;2019年,吉利新能源拆分为独立子品牌,发布纯电车型几何;2021年,先后成立枫叶、smart、极氪等新能源品牌,并和百度联合成立“集度”汽车。

但吉利新能源依旧没有太耀眼的表现。

吉利业绩报告显示,2020年、2021年吉利累计销量分别为132万辆、132.8万辆,新能源销量分别为6.8万辆,10.01万辆,新能源占比分别为5.2%、7.5%。

这样的成绩即赶不上同期中国汽车市场新能源渗透率的平均水平,也与当年立下的Flag相差甚远。直到主打30万以上高端市场的纯电动汽车极氪的出现。

吉利内部认为,极氪的推出在“技术层面是水到渠成,多年积累的三电技术、电池技术、互联网方面的技术、自动驾驶技术等都具备了条件,这些条件也集中在SEA浩瀚架构上得到了充分的体现”。

对于极氪,亲自出任董事长的李书福,自然抱有极高的期待。7月11日,极氪宣布无论新老车主,免费升级基于高通骁龙8155的智能座舱,也令车主感受到了诚意。

吉利希望到2025年,极氪销量达到65万辆,在高端电动汽车市场占有率居全球前三。

同样保持追赶姿态的,还有比亚迪。自从2018年新能源汽车全球销冠“旁落”特斯拉,王传福一直意难平。

2020年,比亚迪新能源汽车销量为189689辆,同比下滑17.35%。2021年,新能源汽车销量593745辆,同比增长231.6%。今年4月,比亚迪宣布停产旗下所有燃油车后,5、6、7月销量连破10万辆。

据比亚迪快报,7月秦、宋家族2款系列车月销均超3万辆,汉、元家族系列车及“海豚”3款车型月销超过2万辆。其中汉DM、宋DM系列单月销量,同比增长分别为387.3%、355.3%。

目前,比亚迪今年前7个月的新能源汽车销量,就已超过去两年总和还富裕25165辆。

为何短短三年间反差如此之大?

用王传福的话解释为,“我们凭借刀片电池、DM-i超级混动、e平台3.0等颠覆性技术,坚持纯电动和插电混动两条腿走路,迎来了技术、产品和市场的爆发。”

其实,比亚迪整整准备了十九年,才摘下这“低垂的果实”。

02 “双福”的目标

造电池如果是王传福的初心,电动汽车则是梦想。

2004年,比亚迪纯电动概念车ET亮相北京车展,这是中国第一款新能源概念车;2006年6月,比亚迪发布了全球首款铁电池纯电动轿车F3e,续航里程350km。

2008年,比亚迪自主研发的双模电动汽车F3DM面世,这是世界上第一台量产的插电混动车型,售价14.98万元。此时,特斯拉才发布旗下首款量产纯电动跑车Roadster,售价10.9万美元。

两者由于车型定位不同,官方售价也相差3-4倍,很长一段时间在中国汽车市场并没有构成太强烈的竞争关系。

直到2016年,比亚迪蝉联新能源全球销冠,特斯拉屈居第二,彼此才进入对方视野。但显然,双方都未将对方放在眼里。

王传福曾经表示,“如果家庭消费一旦启动,比亚迪分分钟就可以造出特斯拉”。马斯克回应称,“比亚迪做电池还行,汽车不是特斯拉的对手”。

但没想到,嘴仗从来不输的马斯克,造车实力也确实不凡,两年后就从比亚迪手中夺下新能源全球销冠。

看马斯克“不顺眼”的还有李书福,也曾表示过“吉利造特斯拉很容易”。极氪001的市场定位更是直接对标特斯拉Model3。

其实,王传福、李书福堪称中国汽车行业最具张扬个性、最敢豪言壮语的两位车企领导人。

王传福曾在2009年喊出“比亚迪汽车要在2025年实现销量世界第一”的目标,2017年又加上了一个“2025年销售额达到1万亿万人民币”。

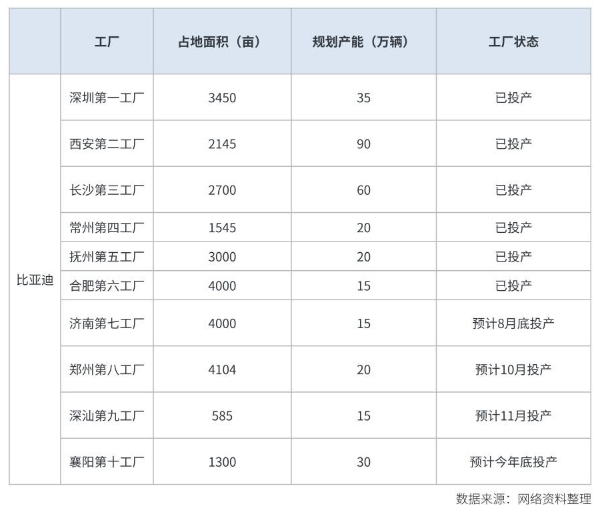

不过近年来王传福平和了许多,不再激进放“狠话”。但重新夺回新能源全球销冠,应该是其耿耿于怀的目标。坊间也传出了“比亚迪内部产能规划至2025年达到300-350万辆”的目标。

比亚迪现有产能加上未投产规划产能,共计320万辆,似乎出入不大。但实际产能并没有那么多。

分别于4月、6月投产的抚州、合肥两座工厂,当下还处于产能爬坡阶段。在此之前,比亚迪规划产能为每年200万出头,商用车还要分走一部分。

不过,比亚迪停产燃油车后,也会为新能源汽车让出产能。加上比亚迪较为垂直的供应链体系,使其在芯片等原材料短缺的情况下仍能保持正常生产。

而今年全球销冠的归属,最终拼的可能就是产能。

业内人士认为,特斯拉上半年丢掉全球新能源汽车销冠,主要是因为产能“拉胯”。马斯克近期也表示:“我们的销量完全取决于产能,需求达到了非常荒谬的地步”。

虽然有点凡尔赛,但也道出了今年中国新能源汽车市场“产销倒挂”的现状。

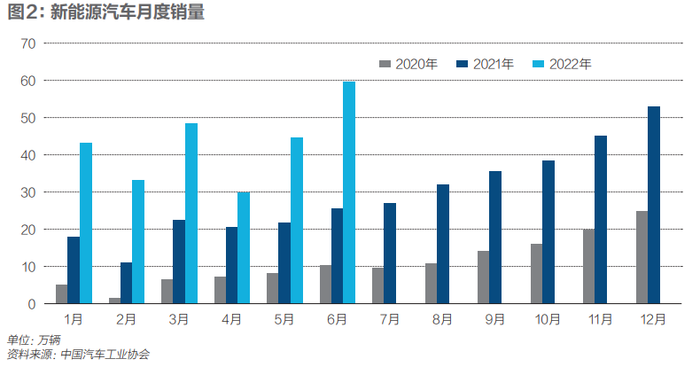

中汽协数据显示,6月中国新能源汽车产销分别为59万辆和59.6万辆,预计今年新能源汽车销量有望达到550万辆,同比增长56%以上。

而特斯拉的产能一直以来都是个大问题。

特斯拉于7月间完成了对上海工厂的升级,年产量提升至75万辆。柏林工厂年产目标为50万辆,但因为电机问题月产能不足5000辆。规模最大的德州工厂,由于4680电池增产困难,产量“非常少”。

今年上半年,特斯拉共交付了56.4万辆新车,年度目标只实现了37.6%,完成目标下半年还需交付95万辆;相比之下,上半年交付了64.1万辆的比亚迪,已经完成了目标任务的53.4%。

6月8日,比亚迪透露在手订单超过50万辆,在加之产能爬坡,比亚迪在投资者会议纪要中估计“2022年销量为150万辆,甚至将冲击200万辆”的销售目标,极有可能实现。这样的话,今年的全球销冠也将归属于比亚迪。

而李书福的新目标,目前看来实现还有相当难度。

李书福在“蓝色吉利行动计划”失败后,又在去年11月启动“智能吉利2025”。希望届时实现总销量365万辆,新能源汽车销量占比超过40%。

也就是说,到2025年,吉利新能源汽车销量要达到146万辆以上,其中极氪要达到65万辆。但吉利上半年新能源汽车占比仅为18.39%,仍低于中国新能源汽车27.4%的平均渗透率。

同时,吉利新能源也受困于产能。

03 好戏在后头

目前极氪001的交车周期长达半年之久,其位于宁波的智慧工厂于去年10月投产,年规划产能30万辆。

但安聪慧上个月表示,根据目前整个供应链的计划,如果不出特殊情况,“我相信很快会实现交付过半”。

言外之意,月交付量还没能实现规划产能的一半。在具体到5月、6月、7月份,极氪001分别交付4302辆、4330辆、5022辆,等于刚刚到规划产能的20%。

虽然交付量不等同于产能,但考虑“产销倒挂”的市场现状,应该相距不远。

安聪慧还表示:“如果能解决800万像素高清摄像头供应的问题,极氪001的交付将加速。”

但很多车企都在使用800万像素摄像头,如2021款理想ONE。目前理想ONE每个月的交付量在万台左右,交付周期大约在六周。

背靠吉利的极氪,供应链管理能力比不过理想?估计此时的李书福对比亚迪的全产业链布局,充满艳羡。

比亚迪在新能源领域有先发优势,几乎一边成长,一边布局新能源汽车关键零部件,技术层面主要通过自研。但也和互联网企业合作,如华为,以弥补自身在车联网、自动驾驶方面的不足。

吉利和百度联手,也有这方面的考量。在全产业链布局上,吉利和比亚迪也越来越像。但吉利更侧重于生态,手段也是自研+合资+并购。

如极芯电池、中控芯片、自动驾驶、激光雷达、卫星导航、高精度地图、核心零部件,甚至“吉利未来出行星座”计划,都是围绕“大出行”做的生态布局。

但如此一来,吉利和比亚迪的财务数据一直都不太漂亮,毛利率很少超过20%。

反观特斯拉,从2017年到2022年一季度,利润率一路上扬。前三年基本和吉利、比亚迪平均毛利率水平相当。但从2020年Model3大批量交付开始,毛利率水平开始显著超过二者。

而且在2021年及2022年一季度并未受到原材料价格飞涨的影响,毛利率水平达到历史新高。

另外,单就纯电车型来看,吉利上半年销量为81196辆,比亚迪为323519辆,与特斯拉相比,差距其实很大。

同时比亚迪没有自建充电网络,特斯拉一直在建。

7月4日,特斯拉官方表示,在中国大陆已建设1200多座超级充电站,超级充电桩超8700个,700多座目的地充电站,覆盖370多个城市及地区。

自建充电网络,能够保证每一位车主到达充电车位后“有电可充”。尤其是在充电资源稀缺的地方,通过地锁、道闸等方式可保护“专属性”。另外,在匹配速度、充电速度、安全性等方面,自建的充电桩普遍要强于第三方充电桩。

可以说,自建充电网络,是除产品与产能之外,另一个决定销量的主要因素。

吉利今年以来也一直抓紧建设充电网络,至7月31日,已覆盖全国64城。安聪慧在今年3月份表示,年内将完成“500座包含极充、超充和轻充在内的自建充电网络”。

新势力也在积极布局充电桩。8 月 3 日小鹏汽车宣布,小鹏西北大环线充电线路正式贯通,环线全长 3150km,包含 14 个自营充电站。目前小鹏自营充电网络已累计上线 954 座,覆盖全国所有直辖市及地级行政区。

截止7月29日,蔚来也建成821座目的地充电站,4980根目的地充电桩。建成936座超充站,5091根超充桩,覆盖269座城市。

随着新势力的不断壮大,其产能也在不断增长中。小鹏曾经表示:“小鹏汽车的月产能将达到3万辆左右。”

蔚来的合肥第二工厂也预计于今年第三季度投产,规划产能100万辆;理想的第二、第三工厂,哪吒的第三工厂都在建设中,最晚到明年底都会投产。

这无形中加大了市场竞争的强度。

同时随着华为、百度、阿里、小米等互联网企业的不断入局,中国新能源汽车产业的竞争走向,将更加复杂多变。小康股份更名赛力斯,小鹏汽车和阿里云的“扶摇”建成,似乎都预示了这一点。

值得一提的是,凭借“扶摇”自动驾驶智算中心,何小鹏已经公开宣布,“将在2025年实现真正自动驾驶,去掉辅助”。

也许正如李书福所说,新的赛道已经开始搭建,一场新的马拉松赛跑已经出发。没有尽头,只有开局,没有方法,只有方向。

这部百年汽车变革剧,好戏还在后头。

评论