文|谈擎说AI 郑开车

重新出发的通用汽车,把目光聚集到了马斯克和特斯拉身上。

也许是为了再次明确前进的方向,近期,通用汽车的掌舵人Marry Barra表示,到本世纪中期,通用汽车销量将超过特斯拉成为全球领军者。随后马斯克在推特回怼:特斯拉在美国国内仍是产量最高的(电动)汽车品牌。

Marry Barra与火星总统口水仗,自然能够博得吃瓜群众的注意力,但第一的名号并不能带来更多意义,财报数据似乎才是汽车产业新旧势力之争的最佳注解。

一份来自底特律的二季度财报,似乎透露出通用汽车的焦虑与不适:体型硕大的通用汽车,越来越有被特斯拉超越之势。

特斯拉“超车”通用,债务或拖累电气化转型?

“缺芯少魂”的现实下,最近发布财报的汽车巨头们似乎都带有一丝焦虑。

面对这份二季度财报,通用的焦虑可能更多一些,毕竟处在电气化转型的关键时期,财务上的任何不利被市场捕捉到之后,难免会被放大。

利润下滑,是数据反馈出的第一个重要信息。

财报显示,公司二季度营收357.59亿美元同比增长4.66%,季度归属于普通股东净利润为16.66亿美元,同比下降40.29%。

如果拿相比营业利润骤降42%的丰田来比较,通用的这份业绩也许不会显得那么难堪,但如果你已经看过了特斯拉的财报,就难免会感叹时过境迁。特斯拉二季度财报显示,公司营收169.34亿美元,同比增长41%,净利润22.56亿美元同比增长97.55%。

如果对数字足够敏感,那么不难发现这组数据背后藏着一个关键信息:季度营收仅为通用一半的特斯拉,二季度竟然比通用还多赚了近6亿美元。

从汽车销量上也许体现得更为明显一些。第二季度通用卖了将近60万辆汽车,而特斯拉只卖了25万辆。特斯拉卖25万辆车赚的钱比卖60万辆车的通用还要多。

赤裸裸的数据背后,透露出一个可能难以让Marry Barra接受的事实,从赚钱能力上来看,特斯拉比通用汽车要强得多。

不只是当下的赚钱能力,整体趋势上来看,通用也正在被特斯拉“超车”。

从增速上来看,今年上半年,通用汽车项目收入对比去年同期增长9.4%,而特斯拉增长65%。增速差异的结果就是,一年之内特斯拉从营收占通用的四分之一,涨到占通用营收的一半。

在谈擎说AI看来,如果说增速的此消彼长带给通用的是对未来增长空间的焦虑,那么,成本于营收增长的对比,可能会带来更多对未来生存状况的担忧。

在最关键的成本变化上,上半年特斯拉从17%上升到26%增加了50%,对比之下,特斯拉营收增长了65%,营收增长完全覆盖成本增长。通用方面,今年上半年,通用汽车在成本上增加了11.5%。

数据透露出这样一个信息:通用汽车的成本增幅已经超过了营收增幅,这意味着公司的盈利能力被成本侵蚀了。

也就是说如果接下来仍然保持这样的趋势,长期来看由于营收增长始终小于成本增长,通用的现金流可能会持续亏损。这无疑加大了公司的经营风险。

比如,可能出现的债务风险以及未来公司电动化转型的不确定性风险。

谈擎说AI认为,相比业绩方面被特斯拉超越,更值得关注的风险在于负债。

财报显示,公司长期负债有320亿美元,而包括长期负债在内的总负债已经高达940亿美元。而通用汽车市值仅为533.93亿美元。如果扣除320亿的长期负债之后,通用的现金债务比为1.03,基本上手上的现金只能用来还债。

虽然短期来看,这并不意味着通用一定有巨大的债务压力,但客观上,如果接下来的几年内通用无法大幅改善公司盈利能力,就可能会进一步带来债务风险。

对比来看,特斯拉现金为负债的6倍,通用的账面风险其实远高于特斯拉。对于通用来说,这意味着特斯拉的抗风险能力更强。

进一步来看,波及全球的产业链危机中,汽车销量的下滑似乎难以避免,这进一步加剧了通用的现金流压力。如果产业链危机长时间得不到缓解,偿债压力很可能会影响接下来通用汽车电气化的投入以及转型节奏。这一点似乎是Marry Barra不愿意看到的。

事实上,早在2017年就提出转型的通用,很早就开始布局电动化。并且通用领导层明白,电气化转型,是通用必须走通的一条道路。

因此,即便是Cruise亏损高达5亿美元,通用也仍未放弃对自动驾驶的研究。并且通用进一步加大在供应链领域的投入。7月份通用汽车表示,已经和LG化学、锂技术公司livent签署了为期多年的合作协议布局纯电市场,为未来转型积极准备。

通用与凯迪拉克的反击,LYRIQ成败难料

一个全球汽车品牌如果说要转型电动化,那么一定绕不过中国市场。

数据显示,2021年,中国新能源汽车产销分别完成354.5万辆和352.1万辆,同比增长超过160%,市场占有率达到13.4%,比2020年高了8个百分点。

中国新汽车市场增长太快,竞争也最为激烈,海外品牌、合资品牌、自主品牌、造车新势力混战不断,市场竞品横跨十万元到数十万元的价格区间。也就是说,目前来看中国市场相对成熟,是最能检验品牌电气化成果的市场。

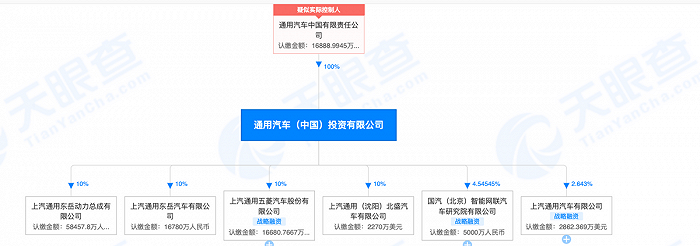

进入中国市场这么多年,通用汽车在中国市场布局颇深。天眼查APP显示,通用中国在国内持股多家汽车产业相关企业。公司旗下有包括凯迪拉克、别克、五菱等数个品牌。

俗话说:打得一拳开,免得百拳来。品牌硬不硬,最终还是要靠产品来说话。

就像汉EV于比亚迪、ES6于蔚来、Model3于特斯拉,在中国市场,通用需要的是一款真正能打,而且能够打赢的“拳头车型”。

LYRIQ被赋予了这个使命。

6月份在中国市场开启大定的凯迪拉克LYRIQ,是通用在中国市场打出的“高端电动化”的第一枪。只是,在新能源群雄混战的东方,这一枪的声量似乎没有那么响。

上汽通用新能源战略部部长潘蒙蒙的观点认为,电动化转型中,豪华车市场增速要快于整体市场,这也是凯迪拉克LYRIQ发力这一市场的优势。

这其实透露出通用电气化两条重要的战略安排:1、通用电动化转型,凯迪拉克是第一优先品牌阵地;2、市场策略上高举高打,竞争高端市场集团层面转型成功的概率更高。

理想总是丰满的,但抽身于丰满的想象之后,不难发现布局高端市场不只是凯迪拉克的优势,也同样是蔚来、理想、小鹏们的优势。

消费者对于新品牌并没有清晰的价格锚定,因此,消费者一但认可并接受首款产品的定价,意味着品牌高端化在消费端有了心理上的锚定。而相比已经有高端化认知的凯迪拉克,蔚来、理想、小鹏们其实更能够吃到“高端化”红利。

也许是从0到1打造一个全新电动品牌太难,在中国市场,通用选择凯迪拉克来履行高端市场电动化的集团使命,显然是想走一步好棋。

从品牌的角度来看,“总统座驾”的营销穿透力下,凯迪拉克高端品牌价值仍存,这使得在纯电产品定价上,电动化的凯迪拉克仍然有一定的溢价空间。

从战略上来看,如果一开始就发力燃油车、混动车、纯电车混战的主流消费市场,通用汽车要想在一众强敌中脱颖而出会更加艰难,而对于通用掌舵人Marry Barra来说,电气化失败的代价是不可接受的,凯迪拉克的品牌影响力作用下成功的概率显然更大。

不过,妙手也容易沦为俗手。

欲戴王冠必承其重,通用想要承袭LYRIQ承袭凯迪拉克的品牌价值,就必须承担凯迪拉克品牌的重量。

这个重量就是品牌的标签化。

消费品的高端品牌的市场定位本质其实不是产品定位,是人群定位。高端汽车品牌也是一样。

在2012年到2017年之间,宝马的品牌形象一度是大幅落后于奔驰的,高端的宝马7系也始终被奔驰S级压过一头。

事实上,这不只是因为在定价策略上奔驰的定价更高,也是因为这几年间由于房地产行业红利,诞生了一大批“暴发户”,这个人群的年龄结构更年轻,也更青睐于宝马品牌,因此“暴发户”这一刻板的标签成为了人们对于宝马车主的第一印象。

对宝马来说,好的一面是卖出去的3系、5系更多了,但坏的一面是,7系面对奔驰S级,品牌的竞争力更弱了。

谈擎说AI认为,凯迪拉克也面临着类似的问题。前几年“以价换量”的市场策略,使得凯迪拉克的品牌价值被稀释了。

在品牌上,降价换销量之后,凯迪拉克本质上经历了一个“小众豪华”到大众二线豪华品牌身份的转变。这样的转变,虽然扩大了市场车型的保有量,但是却损失了人群定位带来的品牌附加值。

也就是说,当“浴皇大帝”的标签成为一种消费市场的另类共识,凯迪拉克的品牌真实含金量一定会有流失,这样的品牌价值流失,可能会进一步拉低凯迪拉克品牌的高端形象。

因此,LYRIQ作为一款高端纯电动车型想要打凯迪拉克这张高端牌,可能并没有想象中那么容易。

高端不高端,品牌之外更重要的其实还是产品力。

从产品力上数据上来看,LYRIQ使用95.7kWh的三元锂电池,最大功率255kW,最大扭矩440N·m,主要采用单电机,续航里程为650km。也就是说,LYRIQ的工程师们牺牲了绝对动力性来换取续航上的一点点优势。

对比之下,Model Y高性能版最大扭矩659N·m,续航里程615km;蔚来ES8总功率400kW,扭矩为725N·m,续航没拉开太大差距,而动力性显然更好。

LYRIQ尴尬的点在于,即便是牺牲动力换来续航能力,但在智能化上,以通用技术为底座的凯迪拉克,在面对特斯拉、蔚来们时可能仍然没有绝对优势。

首先,智能驾驶方面,LYRIQ似乎并不主打智能化为卖点,自动辅助驾驶能力,也只有高速L2+变道,智能驾驶能力有待后续验证。

其次,在平台技术方面,通用Ultium智能纯电平台能够释放到产品的竞争力似乎有限。

从行业角度来看,由于纯电平台动力结构简化,模块化以及适应能力已经成为纯电汽车的“标配”,Ultium平台的主要价值也在于对生产成本的降低,并不一定意味着平台产品会有更好的性能表现。

“wBMS 中使用的无线通信需要在汽车行驶时对干扰具有足够的鲁棒性,并且系统必须在所有条件下都是安全的。”一位无线电池管理系统领域的研究人员表示:“即便是通用前期做了充分的技术验证,也很难保证现实中百分之百不出故障,毕竟现实中的电磁环境要复杂得多。”

写在最后:

当新能源时代大门打开之时,通用显然是传统车企中最先拥抱未来的那个,只不过,面对轰轰烈烈的变革,通用迈的步子似乎仍然不够大。

传统汽车转型的过程,其实也是一个利益打破重组的过程。在这个过程中,汽车厂商要做的不仅仅是利益网络的创新和构建,更重要的是对传统枷锁的打破。

市场竞争日趋激烈的当下,也许通用所背负旧时代的包袱过于沉重,以至于拖累了转型前进的步伐,至于凯迪拉克能否打破枷锁成为“全村的希望”,仍然需要交给市场去验证。

评论