文丨张涛(中国建设银行金融市场部,文章仅代表作者观点)

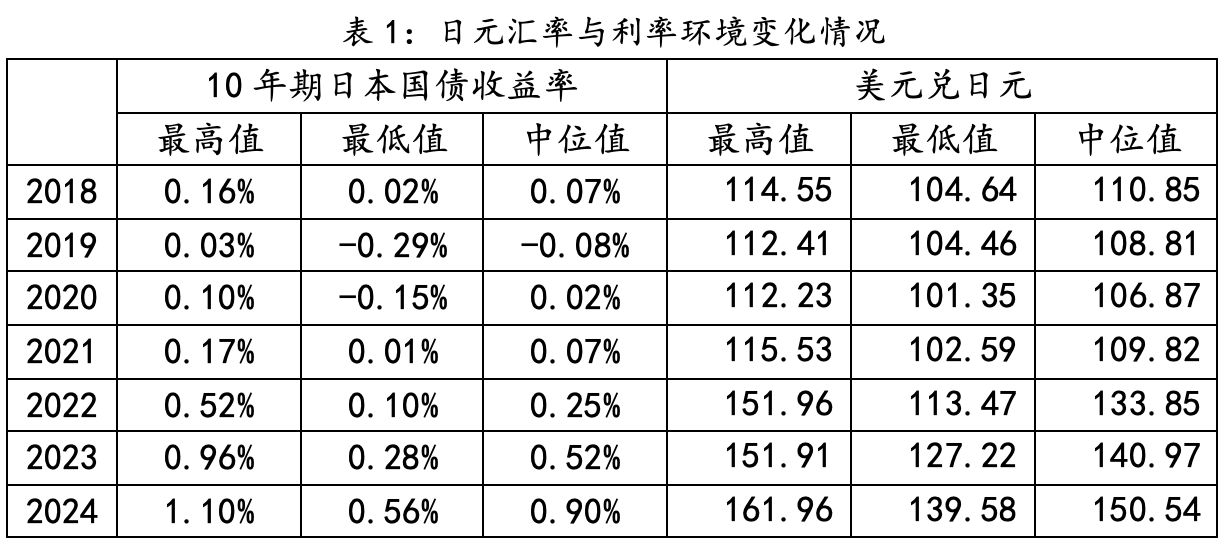

自去年7月提高收益率曲线控制(YCC)政策灵活性以来,日本央行就开始持续调整货币政策环境,包括最终取消YCC政策,停止购买交易所交易基金(ETF)等风险资产,基准利率也由-0.1%上调至0.25%。政策环境的改变必然带来日元货币条件的调整,例如,10年期日本国债收益率已突破1.1%,回升至2012年的水平,然而利率环境的转向并未带动日元汇率走强,相反贬值压力上升,美元兑日元汇价一度突破160关口。

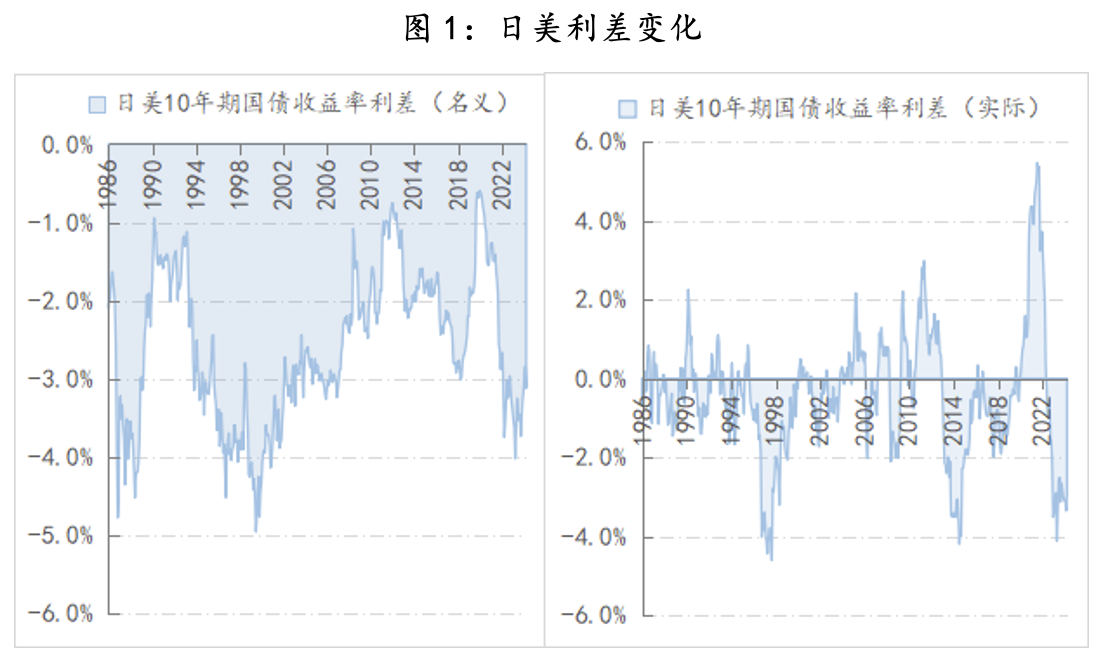

在日元利率条件收紧的环境下,导致日元汇率不强反弱的主要原因就是日美利率的倒挂。例如,未剔除通胀因素的日美10年国债的名义利差,目前在-3.1%左右,美联储启动降息周期前,该利差曾低于-4%,倒挂程度为“广场协议”以来的历史较深水平。剔除通胀因素后,日美10年国债的实际利差则是-3.0%左右,在美联储启动降息周期前,该利差曾低于-4.1%,几乎就是“广场协议”以来倒挂程度最深的阶段。

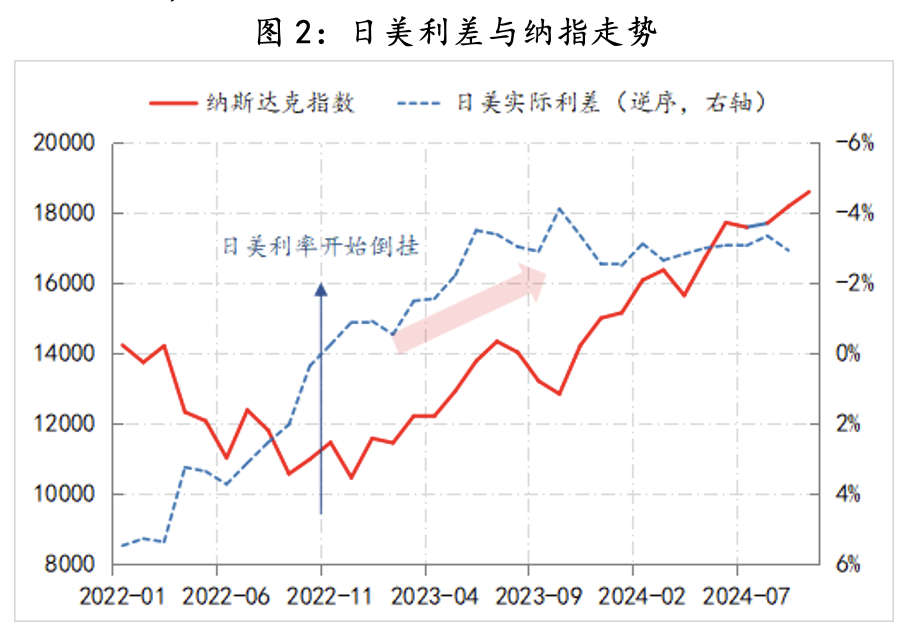

日美利率的深度倒挂,尤其是实际利率的深度倒挂,意味着日元融资的真实成本已经降至历史最低水平,而依赖低成本日元融资进行资产配置就成为能够获利的投资模式,尤其是便宜的日元与叙事美好的美股之间形成了循环反馈。例如,在日美利率倒挂前,纳指曾持续下跌1年多,由16212点一度跌至10000点附近,跌幅高达35%,而伴随日美利率开始倒挂(利差进入负值状态),纳指重回上涨通道,并频创新高,较前期低点上涨了75%。

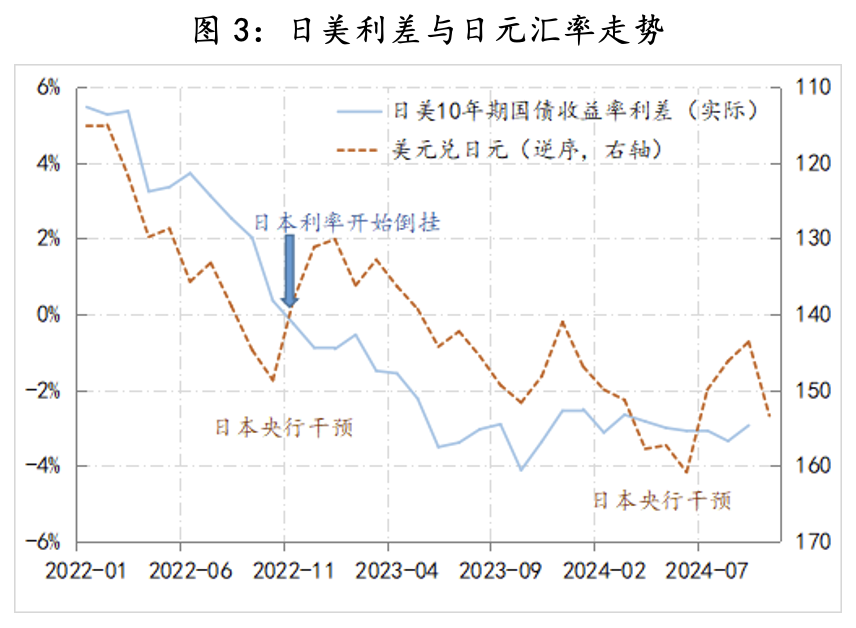

因此,即便日美货币政策都已转向,但在实际利率倒挂持续加深带动下,日元汇率持续处于贬值状态,尽管日本央行也曾入市干预,但贬值压力迄今未能根本扭转。

从日美利差的历史走势来看,当前日美利率如此深的倒挂程度不具备持续性。触发因素既包括日美的通胀变化,也包括日美利率政策的变化。但由于近期市场聚焦于日美大选,反而忽视了这样一种情况——若日本央行在12月会议进一步加息,相应给金融市场带来的逆风将是巨大的,尤其是会一举逆转美股的牛市。因为,在今年日本央行的两次加息之后,全球金融市场均出现剧烈波动。尤其是7月末日本央行加息幅度超出市场预期,之后紧接着就是在8月2日和8月5日,全球市场先后经历了“黑色星期五”和“黑色星期一”,造成市场震动,其原因就是依赖低成本日元的投资获利模式被阻断。

综上,2024年仅剩2个月,对全球金融市场而言,最大的逆风并不是大选,而是日本央行在12月18日至19日议息会议期间的利率决定。但目前市场依然沉浸于日美的大选,对潜在逆风的忽视,将会埋下更剧烈的市场意外之变。

参考:

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

评论